Я брал займы в МФО. Я знаю, каково это — паниковать, понимая, что деньги нужны позарез, а занимать в очередной раз уже стыдно. И я знаю, к чему это ведёт: долговая яма, звонки коллекторов, чувство тупика.

Ведь согласитесь, знакомо чувство, когда в горле комок, сердце колотится, а в голове только одна мысль: «ГДЕ СРОЧНО ВЗЯТЬ ДЕНЬГИ?»

Вы вбиваете в поиск, видите яркую кнопку «ЗАЙМ ЗА 5 МИНУТ» и... кликаете. А через месяц вас уже душат звонки, долг растёт как снежный ком, а вы не знаете, куда бежать.

Стоп. Выдохните.

Я пишу это, прямо сейчас находясь в долгах. Моя яма ещё не пройдена до конца — последние выплаты запланированы на следующий год. Но я уже вижу чёткий свет в конце туннеля. И самое главное, что я понял за эти годы: 90% проблем — от незнания простых правил, которые я для себя открыл.

Я создал этот канал не как гуру, а как ваш напарник по окопу. Чтобы вы могли учиться не на своих ошибках, а на моих найденных решениях.

Сейчас мы с вами разберём ТОП-5 ошибок, которые нужно учесть ДО того, как взять займ. Не после, когда коллекторы разорвут телефон. ДО.

Потратьте 10 минут на чтение — это сэкономит вам десятки тысяч рублей и сотни нервных клеток.

Поехали. Вместе.

ОШИБКА 1: Взять займ, не проверив, кому вы вообще одалживаете свои нервы (и деньги)

Суть ошибки:

В панике мы ищем не «надёжную помощь», а «быстрые деньги». Кликаем на яркую рекламу, не задаваясь вопросом: «А это вообще легальная компания? Или я сейчас отдам паспортные данные мошенникам?»

Чем это чревато (три уровня опасности):

УРОВЕНЬ 1: ПОЛНОЕ МОШЕННИЧЕСТВО («Фейковые МФО» и «Криптозаймы»)

· Сайты-однодневки, которые не внесены в реестр ЦБ. Вы подаёте заявку, а вам говорят: «Одобрено! Для выдачи внесите страховой депозит 3000 рублей». Вы платите — и сайт исчезает.

· «Займы в USDT/crypto» под дикие проценты. Это полностью нелегальные схемы на грани финансовой пирамиды. Их нет в реестрах, договоры не подчиняются российским законам. Вас могут шантажировать вашими же паспортными данными, а долг в криптовалюте вырастет в разы за неделю. Бегите от таких предложений как от огня.

УРОВЕНЬ 2: ЛЕГАЛЬНАЯ, НО «ТОКСИЧНАЯ» МФО (есть в реестре, но с адской репутацией)

· Ад с коллекторами или сотрудниками взыскания как они себя называют: Свои отделы, которые звонят на работу и родственникам в первый же день просрочки, кричат и угрожают (нарушая 230-ФЗ).

· Полный игнор при проблемах: На заявления о реструктуризации отвечают молчанием, быстрее всех уступают право требования коллекторскому агентству.

· Суд и лишние траты: Придётся тратить тысячи на юриста, чтобы через суд оспорить незаконные начисления.

К чему это ведёт (итог):

Вы получаете не просто долг. Вы либо теряете деньги мошенникам, либо ввязываетесь в нелегальную крипто-кабалу, либо получаете долг, помноженный на ежедневный психологический террор. Вместо решения проблемы — вы создаёте себе новые, ещё более серьёзные.

Решение (ваш бронежилет на 10 минут):

Потратьте эти минуты сейчас, чтобы не разгребать последствия годами.

1. БАЗОВАЯ ПРОВЕРКА НА ЛЕГАЛЬНОСТЬ (обязательно для любой компании):

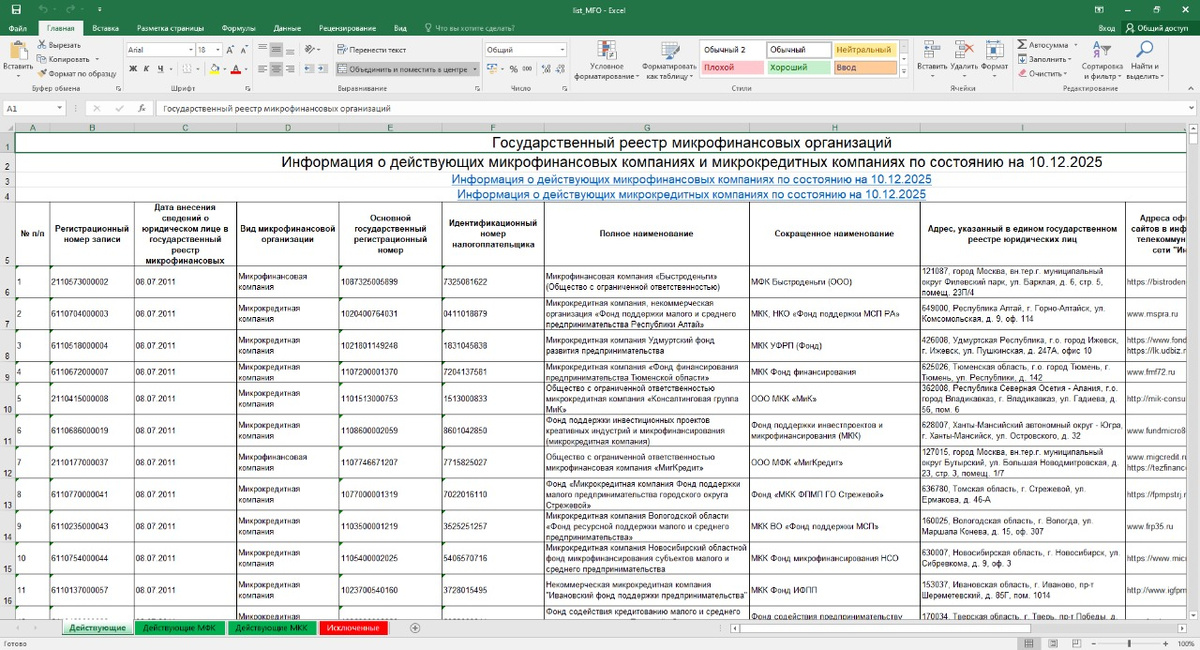

· Откройте официальный реестр ЦБ РФ: https://cbr.ru/microfinance/registry/?CF.Search=&CF.Date.Time=Any&CF.Date.DateFrom=&CF.Date.DateTo= - Государственный реестр микрофинансовых организаций.

· Вбейте в строку поиска в Excel полное название компании. Если её нет в списке — это мошенники. Не делайте с ними никаких дел.

2. ПРОВЕРКА РЕПУТАЦИИ (для легальных МФО):

· Ищите информацию правильно: Вбивайте в поиск не просто отзывы, а «[Название МФО] + как себя ведут при просрочке , отзывы».

· Суть: Вам нужны не оценки, а кейсы людей в такой же ситуации. Сплошные жалобы на угрозы и беспредел? — Значит, для вас эта МФО — опасна.

· Отзывы можно посмотреть к примеру и на сайте otzovik.com

Пример отзывов на компанию с которыми точно не стоит сотрудничать:

3. КРАСНАЯ ТАБЛИЧКА «НЕ ВЗАИМОДЕЙСТВОВАТЬ»:

· Любые предложения займа в криптовалюте (USDT, BTC и т.д.).

· Требование предоплаты («страховой депозит», «комиссия за резервирование»).

· Если компания не найдена в реестре ЦБ (см. пункт 1).

Итог:

«Проверить МФО в реестре ЦБ — это не «лишняя бюрократия». Это базовая финансовая гигиена, как мытьё рук. А предложения в USDT — это не «новые технологии», а билет в финансовое рабство без прав и защиты. Не покупайтесь.»

ОШИБКА 2: Смотреть только на процент займа, игнорируя «мелкий шрифт» (который и стоит всех денег)

Суть ошибки:

Вам одобрили займ под «всего» 0,8% в день. Вы думаете: «Ну, у всех так». И, не глядя, ставите галочку в договоре. А вот там, в условиях, и спрятаны настоящие грабители вашего кошелька.

Чем это чревато (что скрывается в договоре):

1. Неустойка (пени) за просрочку — главный убийца. 0,1% в день от суммы долга (максимум по закону №151-ФЗ). Разница кажется маленькой? Давайте посчитаем на долге в 30 000 рублей:

· 0,1% = 30 рублей в день → 900 руб. в месяц.

· 0,8% = 240 рублей в день → 7200 руб. в месяц!

За три месяца просрочки по второму варианту вы должны уже 24 300 рублей только одних пеней, хотя основной долг почти не уменьшился.

Тут стоить помнить что максимум , что может взять с вас МФО это не больше 130% , т.е. с 30 000 → 69 000

2. Навязанная и неотменяемая страховка. Вам могут «вежливо» предложить: «Страховка увеличит шанс одобрения» очень часто встречается в МФО. К примеру с 30 000 могут взять страховку 3000 и она сразу же будет списана при поступлении вам денежных средств на карту и вы уже должны на 3000 больше. И самое главное — в договоре может быть прописано, что отказаться от неё нельзя или можно только в первые 5 минут после получения денег (что вы, конечно, пропустите).

3. Комиссии за всё: за рассмотрение заявки, за досрочное погашение, за «обслуживание счёта». Каждая по 300-500 рублей. Суммарно — ещё пару тысяч в никуда, очень часто встречается комиссия при закрытии долга.

Прилагаю как раз таки пример тех самых комиссий по нескольким МФО :

К чему это ведёт (итог):

Вы берёте 30 000 рублей, планируя вернуть 35 000. А в итоге, из-за одного сложного месяца, вам выставляют счёт уже на 45 000+ рублей за счёт пеней и комиссий. Ваш долг вырастает не потому, что вы не платите, а потому, что вы вовремя не прочитали три строчки в договоре.

Решение (ваш «детектор лжи» для любого договора МФО):

Перед тем как поставить галочку «Согласен», найдите в договоре (оферте) ТРИ КЛЮЧЕВЫХ РАЗДЕЛА:

1. «Размер неустойки (пени) за просрочку исполнения обязательств» — ищите цифру в % в день. Если там 0,8% — хорошо подумайте.

2. «Стоимость и условия страхования» — можно ли от неё отказаться? Есть ли «период охлаждения» (обычно 14 дней), когда это можно сделать без вопросов?

3. «Полная стоимость займа (ПСК)» — это общая сумма переплаты в рублях и процентах годовых. Она должна быть выделена в рамочку и сразу бросаться в глаза. Если её нет или она спрятана — это нарушение.

ОШИБКА 3: Взять «потолок» — максимум, на что одобрили, игнорируя свою реальную платёжеспособность

Суть ошибки:

Система МФО выдаёт вам предодобрение: «Вам доступно 50 000 рублей». И в голове щёлкает: «Раз дают, значит, я столько заслуживаю / смогу потянуть». Это ловушка самооценки, замешанная на финансовой безграмотности.

Чем это чревато (математика провала):

Представьте:

· Ваш чистый доход после всех обязательных трат (коммуналка, еда, транспорт) — 30 000 рублей.

· МФО одобрила вам займ в 50 000 руб. на 12 месяцев.

· Ежемесячный платёж выходит ~5 500 рублей (с учётом процентов).

·Или вы берете разом 30 000 и к возврату через месяц уже нужно отдавать 37 200

Разберем первый вариант так как второй уже ведёт в долговую яму если вам нечем платить.

На первый взгляд: 5 500 из 30 000 — вроде терпимо (около 18%).

На самом деле: Вы не учли непредвиденные расходы (сломалась машина, заболел ребёнок, повысили квартплату). У вас не остаётся финансовой подушки. Один форс-мажор — и вы физически не сможете внести платёж. Просрочка → пени (помните ошибку №2?) → долговая спираль.

К чему это ведёт (итог):

Вы из временно испытывающего трудности человека превращаетесь в перманентного должника. Проблема не в том, что вы не хотите платить, а в том, что вы изначально взяли ношу, которую не можете нести физически. Это путь не в долговую яму, а в долговой колодец с отвесными стенами.

Решение (железобетонное правило «20%»):

Прежде чем вписать сумму в заявку, возьмите калькулятор и сделайте два шага:

1. Посчитайте ваш реальный свободный доход.

· От вашей зарплаты отнимите ВСЕ обязательные ежемесячные траты (жильё, еда, транспорт, минимальные платежи по другим долгам, лекарства). То, что осталось — это ваш финансовый воздух.

2. Примените правило «20%».

· Не более 20% от вашего свободного дохода должно уходить на платёж по новому займу.

· Пример: Свободный доход = 20 000 руб. Значит, максимальный месячный платёж = 4 000 руб. Исходя из этого и срока, подбирайте сумму займа, а не наоборот.

«Забудьте про «одобренный лимит». Ваш единственный и настоящий лимит определяете не МФО, а ваш собственный бюджет. Если для нужной вам суммы платёж превышает 20% — ищите другие варианты: займ в другом месте на других условиях, помощь от близких, продажу ненужных вещей. Любой вариант лучше, чем загонять себя в математическую ловушку.»

Ваша фраза-итог:

«Одобрение от МФО — это не оценка вашей платёжеспособности, а оценка их готовности к риску. Их риск — это ваш потенциальный крах. Не берите в долг больше, чем можете отдать без героизма.»

---

Эта ошибка перекидывает мостик от юридических тонкостей к личной финансовой дисциплине — ключевой теме для «финансового осознания».После неё логично перейти к ошибке №4 — что делать, когда правило 20% уже нарушено и платить нечем.

ОШИБКА 4: Поддаться панике в день платежа и начать действовать вопреки логике

Суть ошибки:

День Х настал, а денег нет. Вместо холодного анализа, включается режим «спасения любой ценой»: берут новый займ, врут операторам, судорожно ищут деньги у знакомых, а главное — испытывают дикий стресс, который мешает думать. Это путь в петлю.

Что важно понять и принять ДО того, как начнутся звонки:

1. «Отдел взыскания» — это не карательный орган. Это обычные операторы на зарплате. Их KPI — добиться от вас платежа. Их главное оружие — ваш же страх и чувство вины. Как только вы перестаёте их бояться, их сила над вами тает. В их звонках нет ничего личного и ничего по-настоящему страшного.

2. Один долг — не приговор. Испорченная кредитная история — это не конец света. Данные в НБКИ (Национальное бюро кредитных историй) обновляются каждые 3 дня. Да, просрочка попадает туда быстро. Но её же можно и исправить. После погашения долга и небольшого периода хорошего поведения история начнёт восстанавливаться. Это вопрос времени, а не навсегда.

3. Эмоции — ваш враг. Если вы человек тревожный и эмоциональный, вы имеете полное право не разговаривать. Вежливо положить трубку или не брать её — это не преступление. Сохранить своё психическое состояние важнее, чем выслушивать заученные скрипты оператора.

4.Главная опасность — не звонки, а ваши действия под их влиянием. Самый страшный исход звонка — не стресс, а то, что вы, не выдержав давления, оформите новый долг.

ОШИБКА 4: В день платежа поддаться панике и сделать то, что выгодно МФО, а не вам

Суть ошибки:

День Х. Денег нет. Первая мысль — «надо срочно что-то делать!». И в этом стрессе вы совершаете действия, которые усугубляют проблему: берете новый займ, продлеваете старый, пытаетесь уговаривать оператора «подождать». Вы играете по их правилам и проигрываете.

Что нужно принять как факт (чтобы перестать тратить силы):

1. Пени будут начислять. Всегда. Согласно вашему договору, с первого же дня просрочки. Никакие устные договорённости с оператором по телефону этого не отменят. Его обещания ничего не стоят.

2. «Отдел взыскания» — это конвейер. Цель звонка — не помочь вам, а спровоцировать на действие: запугать, чтобы вы взяли новый займ у них же («займ на погашение») или у их «партнёров». Это их бизнес-модель.

3. Главная опасность — не звонки, а ваши действия под их влиянием. Самый страшный исход звонка — не стресс, а то, что вы, не выдержав давления, оформите новый долг.

ЧТО ДЕЛАТЬ, КОГДА ПОСТУПИЛ ЗВОНОК (Алгоритм для жёстких переговоров):

ШАГ 0: ВНУТРЕННЯЯ УСТАНОВКА ПЕРЕД РАЗГОВОРОМ.

«Это не личный разговор. Это бизнес-процедура. Мой долг — их товар. Их задача — его монетизировать. Моя задача — минимизировать ущерб для себя. Никаких эмоций. Только факты и процедуры.»

ШАГ 1: ВЗЯТЬ ИНИЦИАТИВУ (первые 15 секунд).

· Ваша фраза (чётко, спокойно, без оправданий):

«Я понимаю причину вашего звонка. Финансовая возможность платить по графику утрачена. Я намерен решать вопрос в правовом поле. И сказать дату оплаты и закончить на этом разговор, или же если есть возможность разбить на части.

ШАГ 2: ОТБИТЬ АТАКУ (что скажут в ответ и что отвечать вам).

· Они: «Это невозможно, вы обязаны платить сегодня!»

· Вы: «Я озвучил свою позицию , я на связи, долг оплачу , я оплачу но сейчас денег нет , продление оформлять я не буду (Будьте уверенными и спокойными)

· Они: «Мы можем вам помочь оформить займ на погашение / продление!»

· Вы (самое главное!): «Новые займы и продления не рассматриваю. Меня интересует только реструктуризация существующего долга. если вы согласны мне её предоставить то отправьте график на почту .» и можно закончить разговор.

· Они: Будут угрожать, давить, говорить о кредитной истории.

· Вы: «Спасибо, информацию принял к сведению. Мои условия для диалога я назвал. Жду документы для оформления.»

ШАГ 3: ПОСЛЕ РАЗГОВОРА

·Оставайтесь спокойными , ничего страшного не произошло и произойти не может , спокойно дождитесь момента когда будет сумма на руках.

· Если предложили реструктуризацию и вы с ней согласны что потянете , то воспользуйтесь ей.

ЧТО НЕ ДЕЛАТЬ НИ В КОЕМ СЛУЧАЕ:

· Брать новый займ или продлевать старый. Это финансовая смерть.

· Оправдываться и вдаваться в детали своей жизни. Это даст им крючки для манипуляций («значит, можете продать машину/попросить у родителей»).

· Спорить и кричать. Теряете энергию и контроль.

· Бояться испортить кредитную историю. Она уже будет испорчена просрочкой. Ваша задача теперь — не дать долгу вырасти в 2 раза, чтобы потом было вообще нечем её исправлять.

К чему это ведёт (итог):

Вы превращаете неприятный, но неизбежный процесс звонков из источника паники в рутинную бюрократическую процедуру. Вы не можете остановить звонки, но можете обезвредить их, лишив операторов главного — вашей эмоциональной реакции и возможности вас обмануть. Вы переносите поле боя с эмоционального на документальное, где у вас появляются права.

«Смысл общения с отделом взыскания — не в том, чтобы найти общий язык. А в том, чтобы, не поддавшись на провокации, запустить легальный процесс реструктуризации. Разговор — это просто шум.

ОШИБКА 5: Залатать одну финансовую дыру, создав несколько новых. «Займы-костыли»

Суть ошибки:

Долг в МФО давит, звонки не прекращаются. И кажется, что выход найден: взять новый займ (или несколько) в другой МФО, чтобы закрыть старый. Или оформить продление. Это как тушить пожар бензином, надеясь, что он выгорит быстрее.

Почему это самая роковая ошибка (математика самоубийства):

1. Вы платите дважды. Беря новый займ, вы тут же отдаёте проценты и комиссии за его оформление. Фактически, вы добавляете к своему долгу ещё проценты сверху, лишь чтобы получить временную передышку в пару недель.

2. Вы попадаете в «долговой капкан». Схема проста: вы не можете платить по долгу №1 → берёте долг №2 → через месяц не можете платить уже по двум долгам → берёте долг №3... Через полгода вы обслуживаете 5-7 микрозаймов, и весь ваш доход уходит на выплату одних процентов, не уменьшая общую сумму долга. Это финансовая пирамида для одного человека.

3. Продление — это иллюзия спокойствия. Да, звонки прекратятся. Но долг не исчезнет. К нему просто прибавятся новые проценты за продление. Вы покупаете месяц тишины ценой увеличения долга . Вы меняете сиюминутный стресс на гарантированное долговое рабство в будущем.

Чем это чревато (итог дороги «костылей»):

Из одной управляемой проблемы вы создаёте системный кризис. Вы больше не должны одной организации — а уже более 10. Ваш долг растёт в геометрической прогрессии, а выходов остаётся только два: полное финансовое дно или радикальные меры (вроде банкротства), до которых можно было не доводить.

Решение (Единственный путь, когда старые долги давят):

ПРАВИЛО №1: НЕ СОЗДАВАТЬ НОВЫХ ДОЛГОВ ДЛЯ СТАРЫХ.

Это красная линия, которую нельзя переступать. Никаких «займов на погашение», «рефинансирования» в других МФО и «продлений».

Что делать вместо этого (если накрыла ошибка №4 и платить нечем):

1. Остановиться. Прекратить брать новые займы. Точка.

2. Применить алгоритм из ошибки №4. Начать официальную процедуру реструктуризации каждого отдельного долга. Да, придётся общаться с каждой МФО отдельно. Да, это долго. Но это единственный законный способ снизить платёж без увеличения общей суммы долга.

3. Рассмотреть «тяжёлую артиллерию».

· Банкротство физического лица. Это не страшно. Это законная процедура для тех, кто в долговой яме без выхода. Она списывает долги, которые вы объективно не можете выплатить, и даёт шанс на финансовое перерождение.

· Помощь профессионального юриста/фин. управляющего. Иногда одно грамотное заявление от специалиста заставляет МФО списать часть неустоек и согласиться на реальную рассрочку.

«Если вы уже взяли второй займ, чтобы закрыть первый — остановитесь прямо сейчас. Вы не решаете проблему, а умножаете её. Каждый новый займ — это гвоздь в крышку вашего финансового гроба. Единственный путь назад — не вперёд, к третьему займу, а в сторону, к реструктуризации того, что уже есть. Это сложно, унизительно и долго, но это единственный путь к жизни после долгов.»

Заключение.

«Эта статья — не для того, чтобы вас напугать или перевоспитать . Это — ваш чек-лист по безопасности, который я составил, провалившись в ту самую яму на несколько лет. Я прошёл через всё это: от панического поиска денег до изматывающих звонков, но полностью изменил своё отношение и к звонкам и деньгам , осталось совсем немного , что бы выбраться мне из этой долговой ямы.

Ситуации бывают разными. Иногда действительно нужна крупная сумма сразу, и это нормально. Винить себя за то, что попал в сложные обстоятельства — бессмысленно. Винить себя стоит только за то, если, уже находясь в них, ты продолжаешь наступать на одни и те же грабли.

Мой путь к выходу начался с простого осознания этих ошибок. Надеюсь, теперь он начнётся и у вас.

А на каком вы этапе сейчас? Уже сталкивались с мошенниками или «токсичными» МФО? Или, может, уже боретесь с последствиями одной из этих ошибок? Пишите в комментариях — ваши истории помогут другим понять, что они не одни. Вместе разберёмся и найдём выход.»

#мфо #займ #долги #финансоваяграмотность #коллекторы #реструктуризация #микрозайм #кредитнаяистория #банкротство #финансы #деньги #долговаяяма #займонлайн #займсрочно #помощьсдолгами #советы #личныйопыт #ошибки #договор #пени #мошенники #проверкамфо #заемщик #правазаемщика #финансовоеосознание

Страх перед звонками — это ошибка №4, которую мы разобрали. Если он вас парализует, читайте подробную инструкцию: «Отдел взыскания МФО и коллекторы — кто звонит на самом деле?».