Привет! Это Алиса ФЕНИКС👋

На дворе 2025‑й, а вопросы «Куда вложить?» и «Не опоздал ли я?» звучат так же часто, как и десять лет назад.

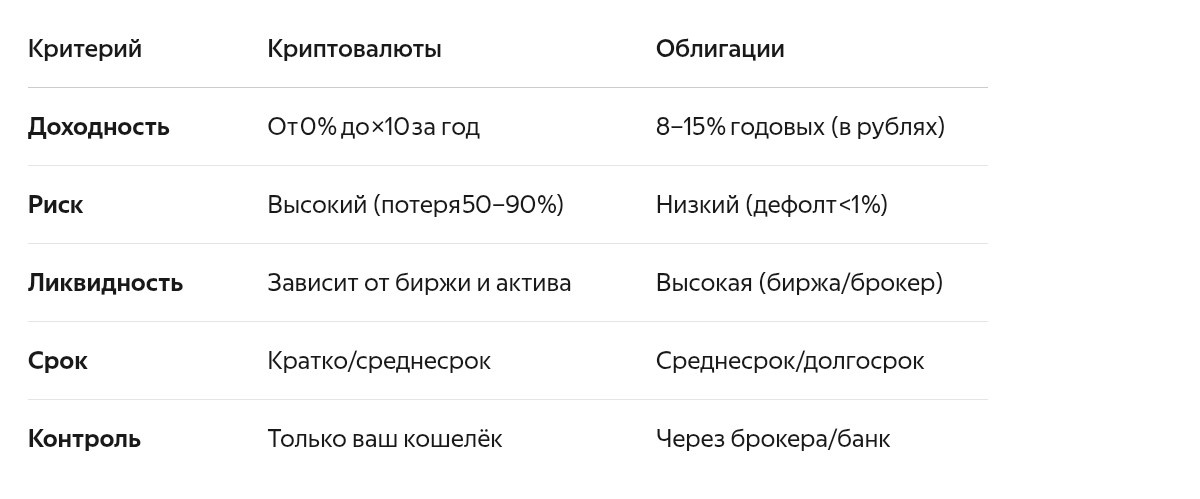

- Разберёмся, стоит ли гнаться за биткоинами в 2026‑м или спокойнее спать с гособлигациями.

............

Почему все снова смотрят на Крипту?

🔥Последние 12 месяцев дали рынку несколько мощных сигналов:

- Биткоин‑ETF в США открыли двери для институционалов.

- Эфириум готовится к апгрейдам, обещающим рост DeFi.

- Альткоины находят ниши: RWA, AI‑токены, блокчейн‑идентификация.

🔥Но за каждым «плюс» прячется «минус»:

- Волатильность как у гонщика «Формулы‑1».

- Регуляторные качели: то разрешение, то запрет.

- Риск скамов и взломов никуда не исчез.

...........

Облигации: скучные, но надёжные?

🔥Что предлагают «бумажные» активы:

- Фиксированный доход. Вы знаете, сколько получите через год/три/пять.

- Госгарантия. ОФЗ (облигации федерального займа) — почти без риска дефолта.

- Ликвидность. Продать можно в любой момент, хоть на следующий день.

- Налоговые льготы. ИИС типа А/Б позволяют сэкономить до 13 %.

🔥Но есть и минусы:

- Доходность часто едва обгоняет инфляцию.

- При росте ставок цена старых облигаций падает.

- Долгосрочные выпуски замораживают капитал.

...........

Сравним на пальцах: Крипта vs облигации

Кому подойдёт крипта в 2 prepared?

🔥Вы — кандидат, если:

- Готовы потерять 20–30 % вложений без паники.

- Следите за рынком и понимаете, что такое «halving», «L2‑решения», «стейкинг».

- Имеете запас наличности на жизнь (не играете «последними деньгами»).

- Верите в блокчейн как технологию будущего.

🔥Лучшие варианты для старта:

- BTC и ETH — «голубые фишки» крипторынка.

- Стейкинг проверенных PoS‑проектов (с доходностью 5–15 %).

- ETF на биткоин (если доступны в вашей стране).

...........

Кому выбрать облигации?

🔥Ваш выбор, если:

- Вам важен стабильный денежный поток (например, для пенсии).

- Вы не хотите просыпаться от ночных падений рынка.

- Предпочитаете инструменты с понятными правилами.

- Собираете «подушку безопасности» с минимальным риском.

🔥Что брать:

- ОФЗ с погашением через 3–5 лет.

- Корпоративные облигации надёжных эмитентов (Сбер, Газпром).

- Еврооблигации в валюте (если нужен хедж от девальвации).

............

А если совместить? Золотая середина

Многие успешные инвесторы используют гибридную стратегию:

- 60 % — облигации. Гарантированный доход и защита капитала.

- 30 % — крипта. Потенциал роста и диверсификация.

- 10 % — кэш/золото. Буфер на случай кризисов.

🐦🔥Пример портфеля на 1 млн руб.:

- ОФЗ — 600 000 руб. (доход ~70 000 руб./год).

- BTC + ETH — 300 000 руб. (риск/потенциал).

- Наличность — 100 000 руб. (для покупок на просадках).

...........

5 вопросов, которые вы должны задать себе перед решением

1. «Какой у меня горизонт инвестирования?»

- Если меньше 3 лет — крипта рискованна.

- Если 5+ лет — можно брать долю.

2. «Как я перенесу падение на 50 %?»

- Облигации почти не колеблются, крипта — постоянно.

3. «Есть ли у меня знания для анализа?»

- Без понимания рынка крипта — лотерея.

4. «Нужен ли мне регулярный доход?»

- Купоны по облигациям платят раз в квартал/полгода.

5. «Что будет, если рынок рухнет?»

- У вас есть план Б или вы «всё в крипту»?

...........

Что говорят эксперты?

- Оптимисты (крипта): «К 2030 году BTC может достичь $250 000, а ETH — $20 000. Блокчейн станет инфраструктурой для Web3».

- Реалисты (облигации): «В условиях высокой инфляции облигации с плавающим купоном — лучший выбор. Крипта — для спекуляций, а не для пенсии».

- Консерваторы: «70 % портфеля — гособлигации, 20 % — акции, 10 % — золото. Крипта не нужна».

...........

Вывод: нет универсального ответа

🔥Криптовалюты и облигации — это разные инструменты для разных целей:

- Крипта — для тех, кто хочет «поймать волну» и готов к рискам.

- Облигации — для тех, кому важен стабильный доход и сохранность капитала.

🔥Совет на миллион:

«Не вкладывайте в крипту больше, чем готовы потерять. А в облигации — столько, чтобы не жалеть об упущенной прибыли».

.............

Делитесь в комментариях — интересно узнать вашу точку зрения! 👇

- В какой пропорции у вас распределены активы (крипта/облигации/другое)?

- Какой актив считаете самым надёжным в 2026 году?

- Стоит ли новичку начинать с крипты или лучше «простые» облигации?

- Какие события могут резко изменить рынок крипты в ближайшие 2 года?

- Как вы оцениваете риски регуляторных запретов на криптовалюты?

............

🐦🔥 С вами была Алиса ФЕНИКС.

- Помните: лучший портфель — тот, с которым вы спите спокойно.

До новых встреч!🚀

#инвестиции #криптовалюты #облигации #финансы #2026 #АналитикаФеникса

Дисклеймер:

эта статья носит информационно‑аналитический характер и не является финансовой рекомендацией. Все решения принимайте на основе собственного анализа и с учётом личного риск‑профиля.