Представьте, что вы выходите на пенсию и получаете не 25-30 тысяч рублей, а сумму, составляющую 40% от вашей последней зарплаты. Например, если вы зарабатывали 80 000 рублей, ваша пенсия составит 32 000 рублей. Звучит достойно, правда? Именно такой показатель — 40% от утраченного заработка — финансист Кирилл Селезнев называет справедливой пенсией по международным нормам. Но когда мы смотрим на цифры по России, картина оказывается далеко не такой радужной. Средняя страховая пенсия по старости приближается к 25 200 рублей, что часто составляет гораздо меньший процент от прежнего дохода.

Почему же существует такой разрыв между международными стандартами и российской действительностью? Что мешает российским пенсионерам получать выплаты, сопоставимые с европейскими, где средний размер достигает $1 500 (что примерно в 4-5 раз выше)? И главное — есть ли пути к изменению этой ситуации? В этой статье мы подробно разберем, откуда берется норма в 40%, как устроена пенсионная система сейчас и что может измениться в будущем.

Международный стандарт: почему именно 40%?

Норма замены утраченного заработка на уровне 40% — это не просто красивая цифра. Это минимальный стандарт, установленный Конвенцией Международной организации труда (МОТ) № 102 «О минимальных нормах социального обеспечения». Согласно этому документу, пенсия должна обеспечивать хотя бы базовый уровень сохранения качества жизни после прекращения трудовой деятельности.

- Что это означает? Если человек перед выходом на пенсию получал 100 000 рублей, то справедливая пенсия, по этой логике, должна быть не менее 40 000 рублей.

- Какой показатель в развитых странах? Во многих государствах Европы уровень замены дохода еще выше — 60-70%. Это возможно благодаря мощным накопительным системам, высоким страховым взносам работодателей и значительным бюджетным дотациям.

- Ключевая проблема России: Наша пенсионная система в ее нынешнем виде — это в первую очередь распределительная (солидарная) модель. Пенсии нынешним пенсионерам формируются из взносов ныне работающих граждан. При демографическом дисбалансе (меньше рабочих, больше пенсионеров) сохранить высокий процент замены заработка крайне сложно без огромной нагрузки на экономику.

Еще больше публикаций теперь можно найти на моем телеграм-канале «Myjus.ru - Юридическая консультация». Буду рад видеть вас среди его подписчиков!

Текущая ситуация в цифрах: разрыв между стандартом и реальностью

Давайте посмотрим на конкретные данные, чтобы понять масштаб.

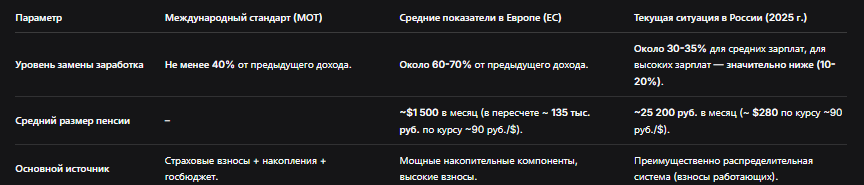

Сравнение пенсионных систем: Россия, Европа и международный стандарт

Как видно из таблицы, разрыв огромен. И дело не только в абсолютных цифрах (25 тыс. руб. против 135 тыс. руб.), но и в проценте от прежнего заработка. Для многих россиян, особенно с зарплатой выше средней, пенсия составляет не 40%, а 20% и менее.

Почему в России такой низкий процент замены дохода? Три главные причины

- Демографический вызов. Это фундаментальная причина. Соотношение работающих и пенсионеров не в пользу последних. Меньше плательщиков взносов — меньше ресурсов для выплат достойных пенсий в солидарной системе.

- Исторический переход. Современная российская пенсионная система относительно молода и формировалась в сложных экономических условиях. Пенсионные права советского периода были конвертированы с большими потерями, а накопительный элемент несколько раз замораживался.

- Ограничения формулы. Размер страховой пенсии жестко привязан к официальной («белой») зарплате и количеству пенсионных баллов (ИПК). Существует максимальное количество баллов, которое можно заработать за год. Даже при очень высокой зарплате сверх этого лимита баллы не начисляются, что искусственно снижает уровень замены для высокооплачиваемых специалистов.

Мнение эксперта: что говорят в «Гарда Капитал»?

Кирилл Селезнев, эксперт по фондовому рынку, указывает на еще один аспект — валютный. Он отмечает, что для выхода на европейский уровень в долларовом выражении (подняться с $300 до $1500) потребовалось бы невероятное укрепление рубля до курса 16 рублей за доллар. Это практически невозможно в текущих макроэкономических реалиях, что подчеркивает глубину разрыва не в процентах, а в покупательной способности.

Есть ли пути к «справедливым 40%»? Мнения и прогнозы

Достижение международного стандарта — это сложная комплексная задача. Эксперты видят несколько возможных, но непростых путей:

- Постепенное повышение пенсионного возраста и требований к стажу. Это уже сделано. Цель — улучшить соотношение работающих и пенсионеров в долгосрочной перспективе.

- Стимулирование более позднего выхода на пенсию. Уже действуют премиальные коэффициенты за отсрочку обращения за пенсией. Чем позже вы обратитесь, тем выше будет выплата.

- Развитие добровольного пенсионного страхования (ДПС) и корпоративных пенсий. Это самый реалистичный путь для конкретного человека. Негосударственное пенсионное обеспечение (НПО) позволяет через программы с софинансированием от государства или работодателя создать себе значительную прибавку к основной пенсии.

- Поддержка бюджетом. Государство регулярно индексирует пенсии выше уровня инфляции и устанавливает социальные доплаты до прожиточного минимума. Однако для массового выхода на 40% от среднего заработка бюджетных дотаций должно быть на порядок больше.

Практический совет: что может сделать сам будущий пенсионер уже сейчас?

- Контролируйте «белую» зарплату. Ваша будущая пенсия зависит только от официальных доходов, с которых платятся взносы.

- Не прерывайте стаж. Даже периоды ухода за детьми, службы в армии или учета в центре занятости засчитываются в стаж при определенных условиях.

- Изучите программу софинансирования пенсии. Государственные программы могут помочь увеличить накопления.

- Рассмотрите НПФ или ИИС. Долгосрочные инвестиции в надежные инструменты — один из способов создать себе капитал к пенсии.

Бесплатная консультация юриста

Заключение: реалистичный взгляд на будущее

Мечта о пенсии в 40% от последней зарплаты для большинства россиян в ближайшие годы, увы, останется мечтой, если полагаться только на государственную страховую систему. Международный стандарт в 40% — это скорее ориентир и показатель того, к чему нужно стремиться в долгосрочной перспективе.

Государственная пенсия в России в обозримом будущем, скорее всего, останется базовой гарантией социальной защиты, а не инструментом полного замещения заработка. Поэтому ключевой вывод для работающих граждан:

Ваша достойная пенсия — это ваша личная ответственность. Она должна складываться из трех компонентов:

- Государственная страховая пенсия (основа, но не вся сумма).

- Добровольные накопления (через НПФ, ИИС, банковские вклады).

- Другие активы (недвижимость, сдаваемая в аренду, иной пассивный доход).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Только такой комплексный подход позволит приблизиться к желанным 40% и обеспечить себе по-настоящему спокойную и достойную старость. Начинать думать об этом нужно не за пять лет до пенсии, а уже сегодня.