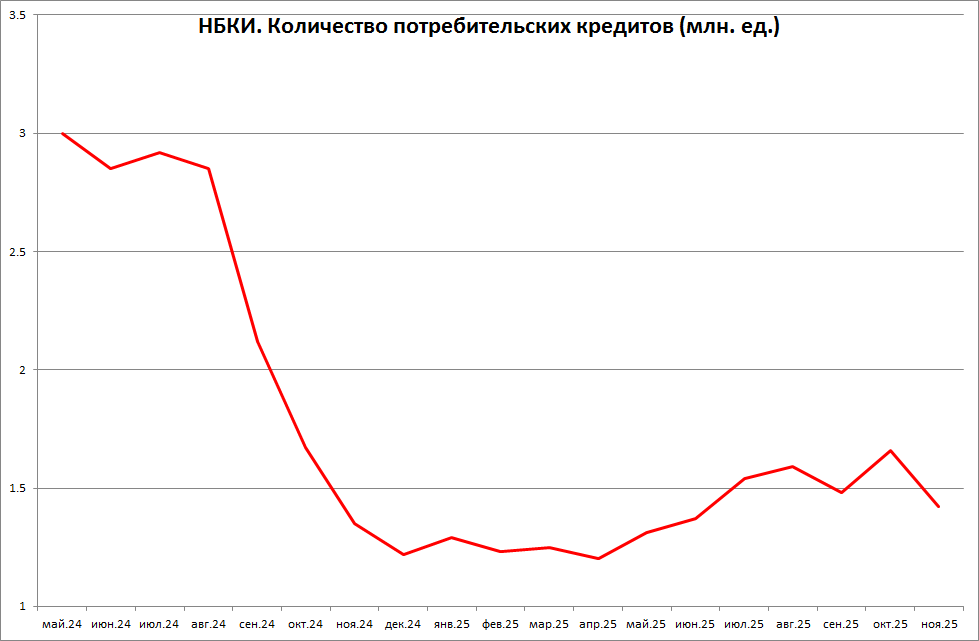

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных потребительских кредитов (кредитов наличными) в ноябре 2025 года составило 1,42 млн. ед., сократившись по сравнению с предыдущим месяцем на 14,7% (в октябре 2025 года – 1,66 млн. ед.). Это самый низкий показатель выдачи потребкредитов с июня 2025 года

При этом по сравнению с аналогичным периодом прошлого года, число выданных потребкредитов в ноябре 2025 года, напротив, немного увеличилось - на 5,0% (в ноябре 2025 года – 1,35 млн. ед.). Такая динамика по сравнению с прошлым годом объясняется тем, что на конец 2024 года пришелся пик падения выдачи розничных кредитов, включая кредиты наличными. Напомним, что во второй половине 2024 года регулятор ужесточил денежно-кредитную политику по охлаждению кредитного рынка, в том числе в части резкого увеличения ставок и введения ограничений в отношении показателя долговой нагрузки (ПДН).

«В ноябре рынок потребкредитования заметно сократился. Это свидетельствует об охлаждении спроса на кредиты, а также об ухудшении качества входящего потока заявителей. Что, в свою очередь, вынуждает банки ужесточать кредитную политику и, соответственно, ограничивать выдачу кредитов.

Таким образом, можно констатировать, что аппетит банков к риску до сих пор находится на довольно низком уровне. Регулятор по-прежнему придерживается жесткой денежно-кредитной политики по охлаждению кредитного рынка, поэтому кредиторы ориентируются на заемщиков с хорошей кредитной историей и значением показателя долговой нагрузки (ПДН) не более 50%. В этой связи потенциальным заемщикам стоит внимательно следить за своей кредитной историей, не допуская ее ухудшения».

***

НБКИ: в ноябре доля отказов по всем заявкам на розничные кредиты достигла 82,6%

Это самое высокое значение данного показателя за последний год

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по всем заявкам на розничные кредиты (потребительские кредиты, пос-кредиты, кредитные карты, автокредиты и ипотека) в ноябре 2025 года составила 82,6%, увеличившись по сравнению с аналогичным периодом прошлого года на 5,1 процентного пункта (п.п.) (в ноябре 2024 года – 77,5%), а по сравнению с предыдущим месяцем - на 0,4 п.п. (в октябре 2025 года – 82,2%). При этом в ноябре было отмечено самое высокое значение данного показателя за последний год

«Одобрение розничных кредитов остается на низком уровне с тенденцией к дальнейшему сокращению. Банки, в условиях серьезных ограничений по кредитованию граждан с высокой долговой нагрузкой, не спешат повышать свой аппетит к риску. С другой стороны, снижения ключевой ставки до нынешнего уровня и стабилизации полной стоимости кредитов пока недостаточно для возвращения на рынок большинства заемщиков хорошего кредитного качества. В свою очередь конкуренция в борьбе за граждан с высоким уровнем кредитоспособности (по шкале Персонального кредитного рейтинга – более 750 баллов) у банков только нарастает. По заявкам таких заемщиков доля отказов в настоящее время составляет менее 58%».