БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ ОТ ЮРИСТА ПО СПИСАНИЮ ДОЛГОВ - ЗАПИСАТЬСЯ

Подача иска о взыскании долга — это точка невозврата, после которой ситуация для должника переходит из частной в публично-правовую плоскость со строгими процедурами. Вот чем это обернется для финансов должника на каждом этапе.

Этап 1. Судебное разбирательство (финансовые последствия)

- Судебные расходы. С вас, как с проигравшей стороны, взыщут госпошлину, которую истец уплатил при подаче иска. Её размер зависит от суммы долга (например, 4% от суммы свыше 20 тыс. руб., но не более 60 тыс. руб.). Плюс могут взыскать расходы истца на юриста.

- Солидарная ответственность. Если должников несколько (например, созаемщики, поручители), взыскание будет обращено на всех совместно. Кредитор может выбрать, с кого взыскивать, в том числе с того, у кого есть деньги или имущество.

- Проценты и неустойка. В иск часто включают проценты за пользование чужими деньгами (ст. 395 ГК РФ) или договорную неустойку, которые продолжают начисляться вплоть до дня фактического погашения. Итоговая сумма в решении может быть значительно выше первоначального долга.

- Арест имущества на стадии иска. Истец может ходатайствовать о наложении обеспечительных мер: арест банковских счетов, запрет на регистрацию сделок с недвижимостью или автомобилем. Деньги на счетах будут заблокированы, а продать имущество станет невозможно.

Этап 2. Получение исполнительного листа (моменто море)

После вступления решения в силу (обычно через месяц, если не была подана апелляция) истец получает исполнительный лист. Это главный документ для принудительного взыскания.

Этап 3. Исполнительное производство (финансовый крах в принудительном порядке)

Это самый тяжелый этап. Кредитор предъявляет лист в Федеральную службу судебных приставов (ФССП). Далее:

- Автоматическое взыскание со счетов.

Пристав направляет в банки постановления о розыске и аресте счетов.

Все деньги, поступающие на ваши карты, счета (включая зарплатные), будут списываться в пользу взыскателя. Исключение — суммы в размере прожиточного минимума (но это применяется не всегда и требует отдельного заявления). - Взыскание из зарплаты и иных доходов.

Пристав имеет право направить исполнительный лист по месту вашей работы.

Бухгалтерия обязана удерживать до 50% от каждой вашей зарплаты, премии, больничных. На алименты, возмещение вреда здоровью — до 70%.

Это же касается доходов от аренды, дивидендов, авторских отчислений. - Обращение взыскания на имущество.

Пристав опишет и арестует всё, что не защищено от взыскания: вторую квартиру/машину, гараж, драгоценности, дорогую технику, ценные бумаги.

Арестованное имущество будет оценено и продано с торгов, часто по заниженной цене. - Ограничительные меры.

Временный запрет на выезд за границу при долге свыше 30 000 руб. (а с 01.06.2024 — свыше 10 000 руб. по некоторым требованиям).

Лишение водительских прав (если долг свыше 30 000 руб. по штрафам ГИБДД, алиментам, возмещению вреда). - Исполнительский сбор. За то, что вы не выплатили долг в 5-дневный добровольный срок после начала исполнительного производства, пристав начислит дополнительный штраф: 7% от суммы долга, но не менее 1 000 руб. для физлиц. Это дополнительные расходы.

Этап 4. Долгосрочные последствия для финансового состояния

- Кредитная история (КИ). Информация о суде и взыскании будет храниться в БКИ 10 лет с даты погашения долга. Получить любой кредит, ипотеку, заём в этот период будет крайне сложно или невозможно. Даже после погашения «чёрная метка» останется.

- Риск банкротства. Если сумма долга превышает 500 000 руб., а вы явно неплатежеспособны, кредитор сам может подать на ваше банкротство. В ходе процедуры может быть продано почти всё ваше имущество (кроме единственного жилья, необходимых вещей), но долги — списаны.

- Блокировка финансовой жизни. Вы не сможете открыть ИП или ООО (приставы откажут в выдаче справки об отсутствии задолженности), участвовать в госзакупках, получать некоторые лицензии.

- Повышенное внимание ФНС и банков. Крупные и частые списания по исполнительным листам могут привлечь внимание налоговой как к признаку «сомнительных» операций.

Что можно сделать, чтобы смягчить последствия? (Стратегия защиты)

- Не игнорируйте суд. Участвуйте в заседаниях. Подайте встречный отзыв, оспорьте неустойку, заявите о применении срока исковой давности, если он пропущен кредитором.

- Ходатайствуйте о рассрочке/отсрочке исполнения решения суда (ст. 203 ГПК РФ). Это позволит платить посильными частями и избежать исполнительного сбора.

- На стадии исполнительного производства немедленно идите на контакт с приставом:

Предоставьте информацию о своем имуществе и доходах.

Подайте заявление о предоставлении рассрочки (исполнительного платежа), приложив справки о доходах и расходах (на иждивенцев, лечение и т.д.).

Укажите, какие счета/доходы являются неприкосновенными (пособия, пенсии по потере кормильца — их нужно защитить отдельным заявлением). - Рассмотрите реструктуризацию долга с кредитором до или после суда. Заключите мировое соглашение в суде — это лучше, чем решение о взыскании.

- В крайнем случае — инициируйте банкротство физлица сами, если долги непосильны. Это позволит списать их законно, но имеет свои серьёзные последствия (ограничения, контроль финансового управляющего).

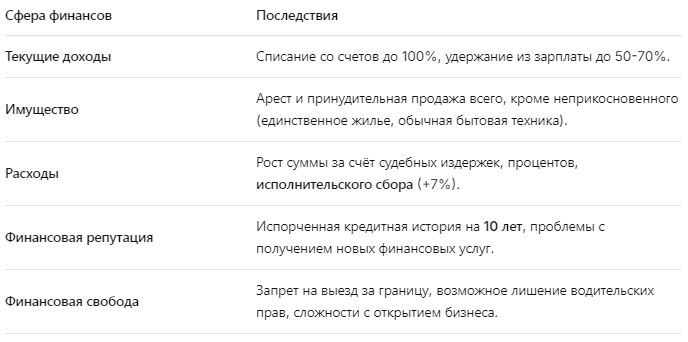

Итог в виде таблицы последствий

Вывод: Иск о взыскании долга запускает необратимый и дорогостоящий механизм принудительного взыскания, который вскроет и обнулит почти все активы должника. Лучшая стратегия — не доводить до суда, а решать вопрос на стадии претензии: реструктуризировать долг, брать рассрочку или, в случае спорных требований, активно защищаться в суде, чтобы снизить сумму. Игнорирование — путь к максимальным финансовым потерям.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ ОТ ЮРИСТА ПО СПИСАНИЮ ДОЛГОВ - ЗАПИСАТЬСЯ