Такой накопительный счёт я использую для передержки свободных денег, и самым важным критерием является начисление процентов на ежедневный остаток по счёту. Возможность вывести деньги практически в любой момент, лишь бы был доступ к интернету, также является жирным плюсом такого счёта, а вот ни один брокерский счёт, на котором можно держать деньги в фондах денежных рынков, такой возможностью похвастаться не может. Поэтому накопительный счёт с ежедневным начислением для меня является незаменимым инструментом, пусть и даёт не такой большой процент дохода, как, например, LQDT.

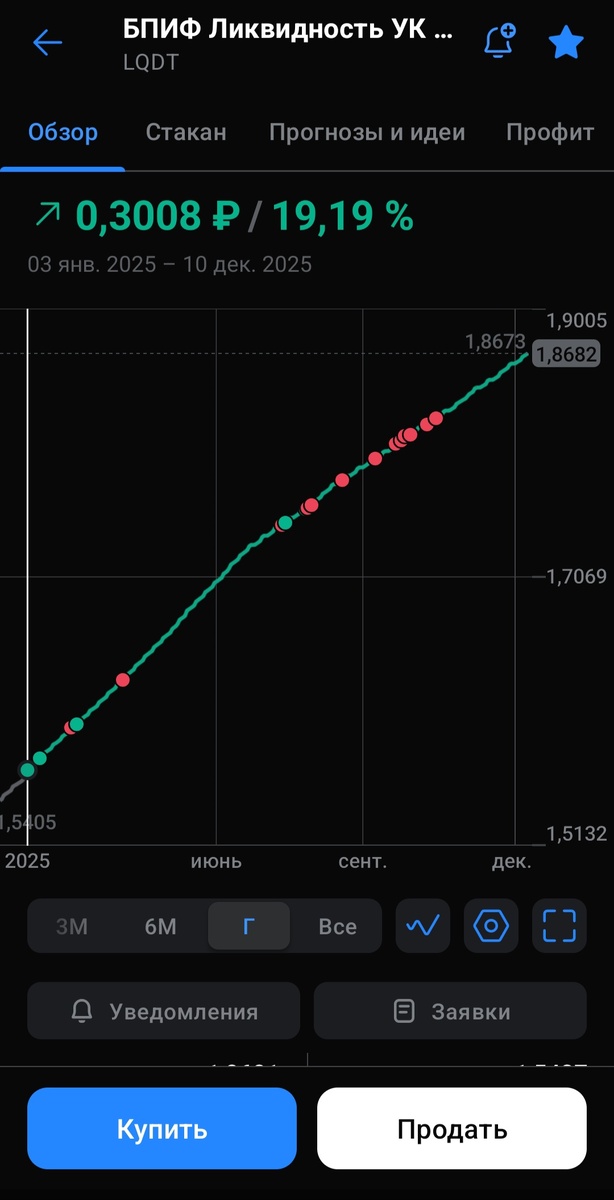

Если сравнивать мою личную доходность по таким счетам с доходностью БПИФ "Ликвидность", который я тоже покупаю, но для других целей, то накопительный счёт проигрывает. С начала года доходность по моим накопительным счетам, именно с начислением процентов на ежедневный остаток, составляет 15,19%, а фонд вырос за этот же промежуток времени на 19,19%, что больше на 4%. Такую плату мне приходится платить за критерии, о которых я упоминал выше. На самом деле от дополнительных 4% дохода может "съесть" кусок комиссия брокера или возможный налог на доход, но сейчас не об этом.

В декабре БКС Банк предупредил меня, что по открытому накопительному счёту, который приносил 14,5% годовых, ставка будет снижена до 7% годовых, до тех пор пока я не потрачу 10 000 рублей в расчётном месяце по картам банка. Это, конечно, не такое страшное условие и вполне для меня выполнимое, тем более все траты можно совершать в категориях кэшбэка и получить 3-5% кэшбэком на эти 10 000 рублей. Но почему я должен идти на поводу у банка? Если есть и другие варианты с таким же доходом, я человек простой: ставку снизили, деньги из банка вывел, и не надо мне потом отправлять СМС или пуш-уведомления с подборкой якобы "самых доходных вкладов" или спрашивать, зачем я так сделал. Банки в этом сами виноваты, благо мы живём в свободной стране, и я никогда не имел привязанности к какому-то одному банку. В первую очередь меня интересует моя личная выгода, а потом уже название конторы.

Думая, что с этим делать, я начал искать накопительные счета в других банках, и в Альфе наткнулся на предложение открыть такой счёт под 14,5% годовых на первые два месяца. Клиентом Альфы я являюсь уже несколько лет, но в этом банке у меня не было открыто ни счетов, ни вкладов довольно давно. Банк одобрил мне 2 месяца приветственной ставки, и теперь декабрь, январь я спокоен, ну а дальше буду действовать по обстоятельствам и искать самые выгодные предложения, возможно, уже 12-13% годовых на то время покажется сказкой. А вы в каких банках пользуетесь такими счетами?