— Инфляция в Казахстане. Для повышения образованности

— Наши продолжают тащить санкционный СПГ с санкционных заводов в Китай

— Биржевые цены на бензин. Посмотрим на историческую перспективу

— МКБ рухнул?

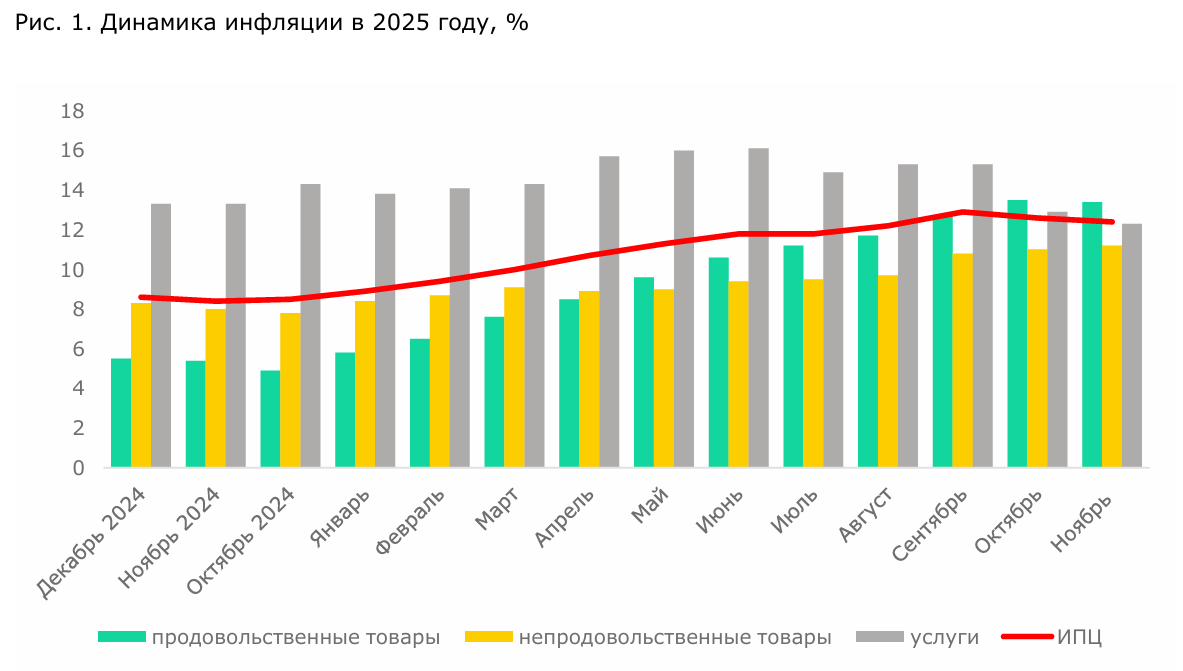

Инфляция в Казахстане

В рамках расширения кругозора. Чтобы если что.

В ноябре годовая инфляция в Казахстане составила 12,4%. Это на 0,2% ниже, чем в октябре. В месячном же выражении рост цен ускорился до 0,8% (против 0,5% в октябре). Продовольственные продукты в прошлом месяце подорожали на 1%.

У Нацбанка Казахстана есть прогноз на 2026 год: 9,5-12,5%.

А я напомню, что годовая инфляция в РФ по последним данным замедлилась до 6,6%.

***

Очередная партия российского СПГ поступила в Китай

На этот раз это первая поставка с комплекса СПГ КС «Портовая», что в Выборгском районе Ленинградской области. Структура Газпрома.

Судно Valera, которое в октябре погрузило груз, прибыло в понедельник на импортный терминал Бэйхай на юге Китая, свидетельствуют данные, собранные агентством Bloomberg. И "Валера", и "Портовая" находятся в санкционных списка США. И поэтому успешно снабжают Китай отечественным газом.

Породистое агентство сообщает, что Пекин в который раз кладёт болт на санкции и покупает то газ, то нефть.

Вот и груз СПГ с Арктик СПГ-2 также сегодня разгрузился на том же китайском терминале. Но то не в первый раз.

Полная и беспощадная санкционная блокада.

***

Кстати, а вы видели историческую перспективу национальны биржевых индексов первичного рынка цен нефтепродуктов? К примеру на бензин АИ-95?

А вот так оно там. Если биржевые цены упадут еще на 10%, то мы вернёмся на уровень августа 2021 года.

«Вот только цены на заправках не вернутся», - скажут мне в ответ. И будут правы. Но только тогда давайте играть в обе стороны? Что и в два раза цены на заправках с 2023 года не выросли, в отличие от биржевых. Хотя на отдельных заправках импульснули нормально. В моменте. Пришлось откатывать.

***

А нормально так сегодня облигации Монополии летают. На 7-й серии, к примеру, цена уходила ниже 20. Это больше 100% годовых купонной доходности.

Если кто пропустил, то суть вот здесь: https://t.me/marketscreen/18281

***

Динамика процентных ставок по кредитам физлицам

На картинке изменение процентных ставок по кредитам гражданам с января 2014. Оранжевой кривой показаны все кредиты, а синей – автокредиты. В обоих случаях взяты договора сроком свыше 3 лет, ибо они имеют наибольшую долю. К примеру, в структуре всех кредитов у обязательств «свыше 3 лет» доля составляет 91,07%.

Последние данные на октябрь 2025.

Последний пик средневзвешенных ставок по автокредитам пришёлся на февраль 2025 – 23,63%. Ну и если не кривить душой, то сейчас мы не так уж и далеко до значений «благостных» последних годов второй декады столетия. Там они болтались в районе 13%, сейчас – 15,93%.

***

Вчера многие экономические блогеры пошли ставить свечи за упокой Московского кредитного банка (МКБ). Всё традиционно: лезут в Коммерсантъ, дальше перепечатывают страшное. Хотя стоит отдать должное, Коммерсантъ в целом разъяснил.

Таки что случилось? Случилось страшное:

За январь-сентябрь клиенты не вернули МКБ займы на 858 млрд ₽! Просрочка достигла 28% от общего портфеля!

В 3 квартале МКБ стал единственным крупным банком, показавшим чистый процентный убыток – 157,6 млрд ₽

Ну и вишенкой сразу про то, что МКБ занимает 7-е в России по размеру активов, и держит почти 700 млрд ₽ вкладов физиков. Ну вы понимаете, да? Ход мысли. Пора! Пора всё оттуда снимать! Всё пропало.

Давайте разберемся, а что там.

Чистый процентный доход таки положительный и равен 72 млрд ₽. Отрицательным же является чистый процентный доход за вычетом резервов. Т.е. той суммы денег, которую банк отложил на случай печальки с возвратом кредитов.

А вот с кредитами таки да. Вышло не совсем. Дело в том, что за 3 квартал 2025 довольно крупные лимиты вылетели на просрочку. Но! Именно по корпоративному сектору. О чём, кстати, мало кто пишет. Тут важно отметить, что портфель кредитов физическим лицам в МКБ на 30 сентября 2025 составлял 223 920 млн ₽. Кредитов корпоративным клиентам гораздо больше – 2 363 360 млн ₽. И если на 30 июня просроченных на срок 91-180 кредитов корпоратов было на 2 599 млн, то 30 сентября уже на 220 329 млн ₽. А на сроках 61-90 стало 326 475 млн ₽. А было всего 234 млн.

Сие интересное. Смотрите, если ты выходишь на просрочку 1 июля, то 1 августа ты попадешь в категорию 31-60. 2 сентября – 61-90. Правда, июль и август по 31 дню, так что допускаем, что на 30 сентября у тебя уже будет категория 91-180. В общем, кто-то июльский вылетел на просрочку. И есть подозрение, которое, увы, подкрепить ничем нельзя, ибо информации подобной в открытых источниках нет, но таки есть подозрение, что это кто-то крупный. Ибо, согласитесь, странно выглядит, когда у тебя у одного резкий всплеск в конкретный месяц. По двум рядом стоящим стадиям.

Еще обращаю внимание на важный момент. Допустим у тебя кредит 1 млрд ₽. Платеж по нему условно 100 млн ₽ в месяц. Ты заплатил 99 млн. По отчётности на просрочку у тебя вылетит весь миллиард. Ну и в процентах будет выглядеть сурово.

И что за этим следует? Увеличение резервов под ОКУ. Под ожидаемые кредитные убытки. Именно он, резерв, поднялся за 3 квартал с 113 млрд ₽ до 311 млрд ₽. И увел в отрицательную зону «чистый процентный доход после резерва».

Т.е. не следует читать экономических блогеров так, что клиенты тупо не заплатили банку 858 млрд денег и ушли. Читать надо по факту: увеличилось число кредитов, вышедших на ту или иную стадию просроченной задолженности. Под данные суммы были выделены соответствующие резервы, что оказало влияние на ряд отчётных показателей.

Дополнительно отмечу, что в банке на срочных счетах физических лиц на 30 сентября 2025 года лежало 712 555 млн ₽.

Тут бы глянуть последние данные. Как обстоят дела с этими просрочками за прошедшие с конца сентября два месяца. Но сие инсайд. Хотя в банке это много кто знает.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики, кривые: StockGamblers