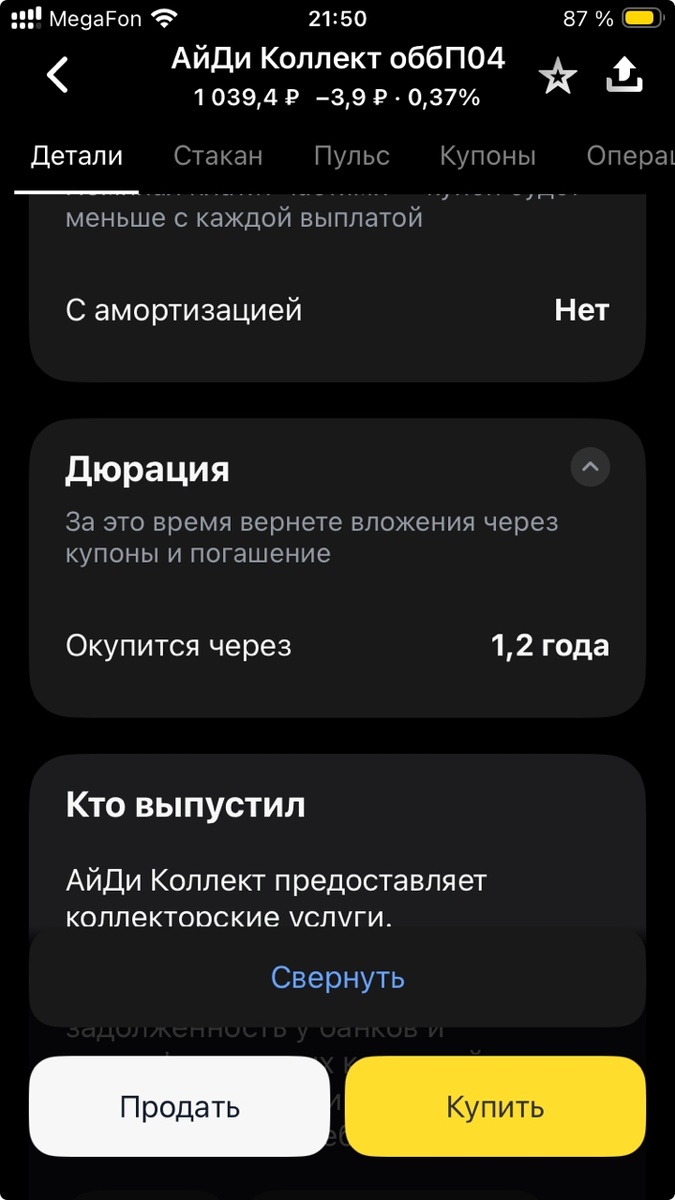

Всем привет! Вы на канале "Портфель заводчанина" и сегодня я расскажу про топ-5 ошибок новичков при выборе облигаций, которые в том числе допустил и я. 1.Игнорирование дюрации (срока до погашения) В чем ошибка? Да все очень просто - при покупке облигаций смотрят только на высокую купонную доходность, не обращая внимания на срок до погашения. При росте ключевой ставки цена длинных облигаций (с дюрацией 5 лет или более) падает сильнее, и инвестор может оказаться "заперт" с убытком или продать дешевле покупки. Как же этого избежать? Заняться поиском облигаций с низкой дюрацией (от 1-го до 3-х лет), либо особо не заморачиваться и обратить свой взор на ОФЗ. Важно понимать, что чем больше дюрация, тем выше риск изменения цены при смене ставок. Например в моем портфеле максимальная дюрация по некоторым облигациям составляет 2,3 года, что в принципе неплохо Облигации с низкой дюрацией в моем портфеле. Скрин сделан из Т-Ивестиции 2.Погоня за высокой доходностью без оценки риска В чем о

Всем привет! Вы на канале "Портфель заводчанина" и сегодня я расскажу про топ-5 ошибок новичков при выборе облигаций, которые в том числе допустил и я.

1.Игнорирование дюрации (срока до погашения)

- В чем ошибка? Да все очень просто - при покупке облигаций смотрят только на высокую купонную доходность, не обращая внимания на срок до погашения. При росте ключевой ставки цена длинных облигаций (с дюрацией 5 лет или более) падает сильнее, и инвестор может оказаться "заперт" с убытком или продать дешевле покупки.

- Как же этого избежать? Заняться поиском облигаций с низкой дюрацией (от 1-го до 3-х лет), либо особо не заморачиваться и обратить свой взор на ОФЗ.

Важно понимать, что чем больше дюрация, тем выше риск изменения цены при смене ставок.

Например в моем портфеле максимальная дюрация по некоторым облигациям составляет 2,3 года, что в принципе неплохо

2.Погоня за высокой доходностью без оценки риска

- В чем ошибка? Выбирать облигации с самой высокой доходностью на рынки. Обычно высокую доходность предлагают облигации с низким кредитным рейтингом или проблемные компании, которым не хватает ликвидности.

- Как избежать? В первую очередь необходимо провести анализ, а именно сравнивать бумаги со средними значениями в секторе. Изучать кредитный рейтинг компаний.

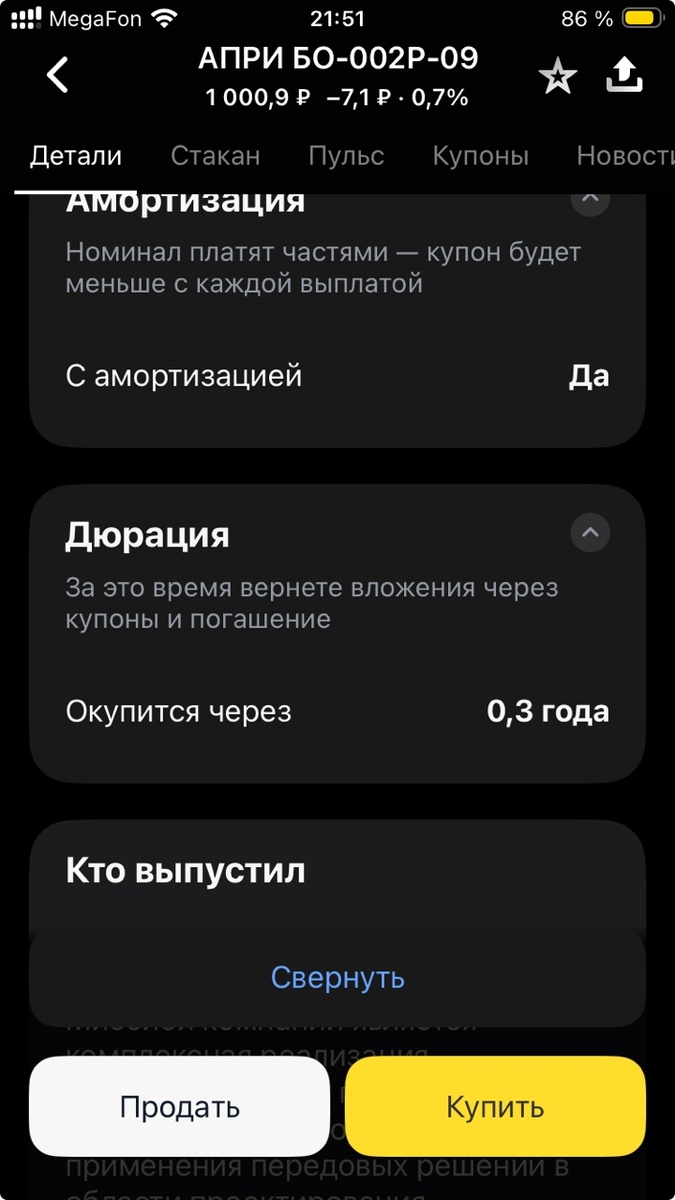

Такую ошибку я тоже у себя допустил, но вовремя заметил и начал постепенно перестраивать свой портфель. Например у меня есть облигации компании ID Collect, которые исходя из анализа имеют низкий кредитный рейтинг, высокую долговую нагрузку, но и высокую доходность.

3. Непонимание разницы между доходностью к погашению и купонным доходом

- В чем ошибка? Обычно думают, что заявленный купон - это и есть итоговая прибыль. Но если вы купили облигацию дороже номинала, то реальная доходность будет ниже купона.

- Как избежать? Смотреть на ключевой показатель - доходность к погашению (YTM). Именно он показывает полную годовую доходность с учетом цены покупки, всех купонов и погашения по номиналу.

4. Продажа при первых признаках падения цены

- В чем ошибка? Паниковать и продавать бумаги, когда их цена на бирже снижается из-за роста рыночных ставок и плохих новостей.

- Как избежать? Помнить, что если вы купили надежную облигацию и планировали держать до погашения, то рыночные колебания цены не влияют на ваши итоговые результаты.

5. Невнимательность к налогам и комиссиям

- В чем ошибка? Например покупать бумаги с купоном, облагаемым налогом и забывать зарезервировать 13% с купонного дохода (для ИИС).

- Игнорировать комиссии брокера, которые могут "съесть" всю прибыль от коротких сделок

- Как избежать? Можно открыть ИИС, чтобы можно было сделать налоговый вычет. Также уточнять размер комиссии у брокера и следить за датами отсечки по купонам.

А на сегодня это все! Спасибо, что прочитали данную статью! Подписывайтесь на мой канал, пишите комментарии! Буду рад общению, критика также допускается! Всем удачи!

Данная статья не является инвестиционной рекомендацией! Это мое личное мнение!