Привет, друзья-инвесторы!

Представьте, что вы каждый месяц отдаёте незнакомцу тысячу рублей. Просто так. А он на эти деньги будет жить припеваючи, когда вы выйдете на пенсию. Абсурд? Но именно это и делает переплата.

Что такое переплата на простом языке?

Переплата - это "сверх" деньги, которые вы переплачиваете, когда покупаете в кредит/рассрочку или платите по full price. Это не просто "плата за услугу". Это ваши будущие деньги, которые вы отдаёте сегодня на благо и так уже небедных людей.

Простой пример:

Вы взяли телефон в кредит за 30 000 рублей. В итоге, с процентами, вы заплатите 40 000. Эти лишние 10 000 рублей - и есть переплата. Вы могли бы положить эти 10 000 на депозит, вложить в фонды, облигации или акции. Но вместо этого вы подарили их банку.

Такая же аналогия и с покупками без скидок, купонов и дополнительно накопленных баллов.

Как переплата забирает вашу пенсию?

Всё дело в силе сложного процента - самого мощного финансового инструмента, который работает как на вас, так и против вас. Недаром его называют восьмым чудом света.

- Сценарий "Против вас" (кредит, full price):

Вы платите проценты по кредиту или покупаете вещь из новой коллекции. Деньги уходят навсегда.

- Сценарий "За вас" (инвестиции):

Вы откладываете те же деньги,которые могли бы стать переплатой. Они работают, приносят свой небольшой процент, который начисляется уже на всю сумму. Чем дольше срок — тем больше "снежный ком" из ваших накоплений.

Цифры не врут...

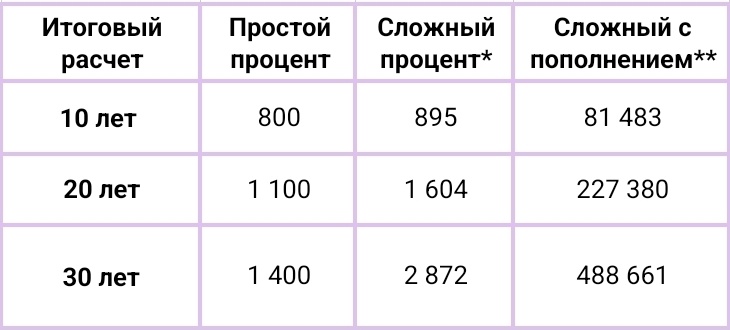

Давайте посчитаем наглядно. Предположим, вы отказываетесь от одного "мелкого" кредита с переплатой 500 рублей в месяц (например, не покупаете очередную вещь в рассрочку).

Что если эти 500 рублей в месяц откладывать под скромные 6% годовых?

- Через 10 лет: у вас будет около 82 000 р.

- Через 20 лет: около 228 000 р.

- Через 30 лет: эта "мелочь" превратится в более 500 000 р.!

А теперь представьте, сколько таких "мелких" переплат совершает среднестатистический человек: ипотека, автокредит, кредитные карты, бытовая техника в рассрочку, покупки по полной стоимости. Сумма ежемесячных переплат может легко достигать 5-10 тысяч рублей.

5000 рублей в месяц, отложенные под 6% годовых, через 30 лет превратятся в 5 миллионов рублей. Вот что на самом деле отнимает у вас переплата - не просто сегодняшний комфорт, а миллионы рублей вашей обеспеченной, спокойной пенсии.

Как же меня заштормило, когда я осознала эту простую истину, и как же жаль, что раньше не знала этого.

Почему мы попадаем в ловушку переплат?

- "Всего 300 рублей в день!" Маркетологи говорят о маленьких ежедневных платежах, скрывая огромную итоговую сумму.

- Желание получить всё сейчас. Нам трудно ждать. Будущая пенсия кажется чем-то очень далёким, а новый телефон — реальной радостью сегодня.

- Непонимание истинной стоимости. Мы смотрим на первоначальный взнос, а не на полную стоимость с учётом всех процентов и страховок.

- Желание соответствовать, впечатлять окружающих.

Как защитить своё будущее?

- Считайте полную стоимость. Перед любой покупкой в кредит узнайте не ежемесячный платёж, а общую сумму, которую вы отдадите банку. Эта цифла отрезвляет.

- Спрашивайте себя: "Это потребность или сиюминутное желание?" Многие вещи можно накопить, отложив деньги на отдельный счёт, и купить без переплаты.

- Создайте "подушку безопасности" (3-6 ежемесячных расходов). Это избавит от необходимости брать кредит на неожиданные траты.

- Автоматизируйте пенсионные накопления. Настройте автоматический перевод даже небольшой суммы (тех самых 500-1000 рублей, сэкономленных на переплатах) на отдельный счёт или индивидуальный пенсионный план. Пусть работает сложный процент на вас.

- Следите за скидками магазинов, сезонными распродажами и скидочными пабликами.(искренне рекомендую!)

Итог: Ваш финансовый выбор сегодня - это ваша реальность завтра.

Каждый раз, соглашаясь на переплату, вы делаете осознанный выбор: подарить свои будущие пенсионные деньги банку/магазину сегодня в обмен на сиюминутное обладание вещью.

Берегите не только сегодняшний бюджет, но и своего будущего себя. Тот пожилой человек, которым вы станете, точно скажет вам спасибо за каждый рубль, который вы не отдали в виде переплаты, а сохранили и приумножили для него. Ваша пенсия начинается не в 60 лет. Она начинается с каждого вашего финансового решения сегодня.

Попробуйте примерно подсчитать сумму, которую вы выбросили на ветер и прогоните через калькулятор сложного процента. Какой результат у вас получился?

- - - - -

*Не является индивидуальной инвестиционной рекомендацией.