Здравствуйте уважаемые подписчики и гости моего канала.

Завершился 2025 год, самый насыщенный год) Для себя открыл много возможностей, с некоторыми делюсь и буду в дальнейшем делиться с вами.

Сегодня название статьи получилось достаточно ГРОМКОЕ.

Да!

На полном серьезе можно каждому "взять из воздуха" CЕМЬ МИЛЛИОНОВ РУБЛЕЙ. Но! Нужно будет сделать, немножко больше, чем нечего!

Кто-то это пропустит.

Кто-то этим воспользуется.

Но!

Как всегда 99% читателей пропустит эту информацию.

1% воспользуется этой ВОЗМОЖНОСТЬЮ вникнет и заберёт деньги.

Итак.

Начнем с простого и будем двигаться к более сложному.

Итоги подводить рано, так как это всего лишь НАЧАЛО .

Многие говорили, говоря и будут говорить "У меня нет денег".

Даже если вы живете на пособие от государства, то прямо СЕЙЧАС вы можете заложить ФУНДАМЕНТ для пассивного источника дохода и получать деньги из воздуха.

Но все по порядку.

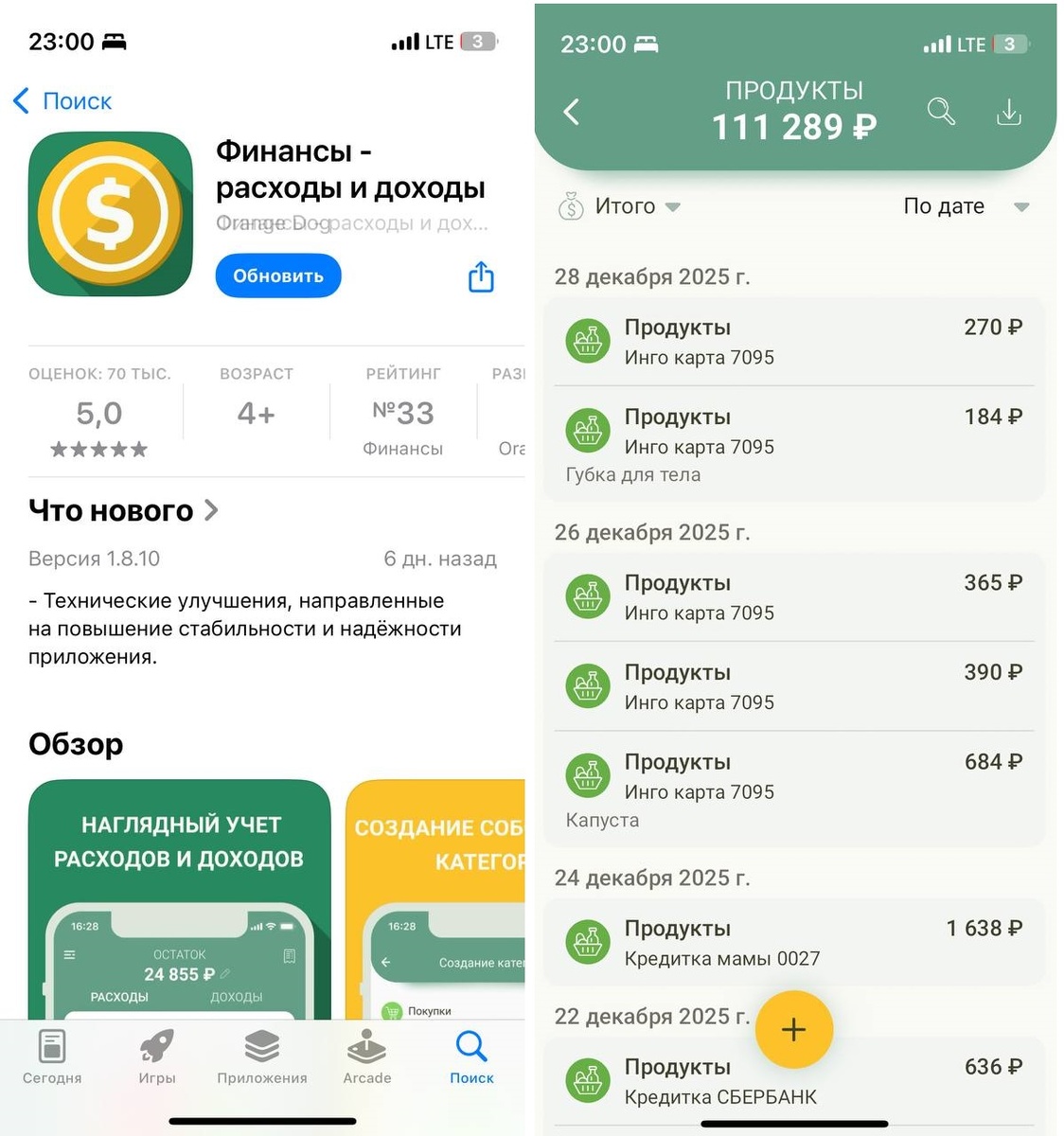

В начале 2025 года я скачал приложение финансы, и стал приучать себя вести учёт. Приучать себя, честно говоря трудно, как и бегать по утрам, но вышло что за год на покупки в продуктовых магазинах я потратил более 100 тысяч рублей. Это мало, так как многое я не вносил - лень матушка)

Как вы знаете в своём телеграмм канале я пишу о движениях собственных денежных средств, но тему кэшбэка как-то обходил стороной, не подсчитывал. И цели честно говоря такой не ставил. Потому как, каждый понимает, в том числе и я, что это копейки. Но! Давайте посмотрим какие это копейки) Мне самому интересно.

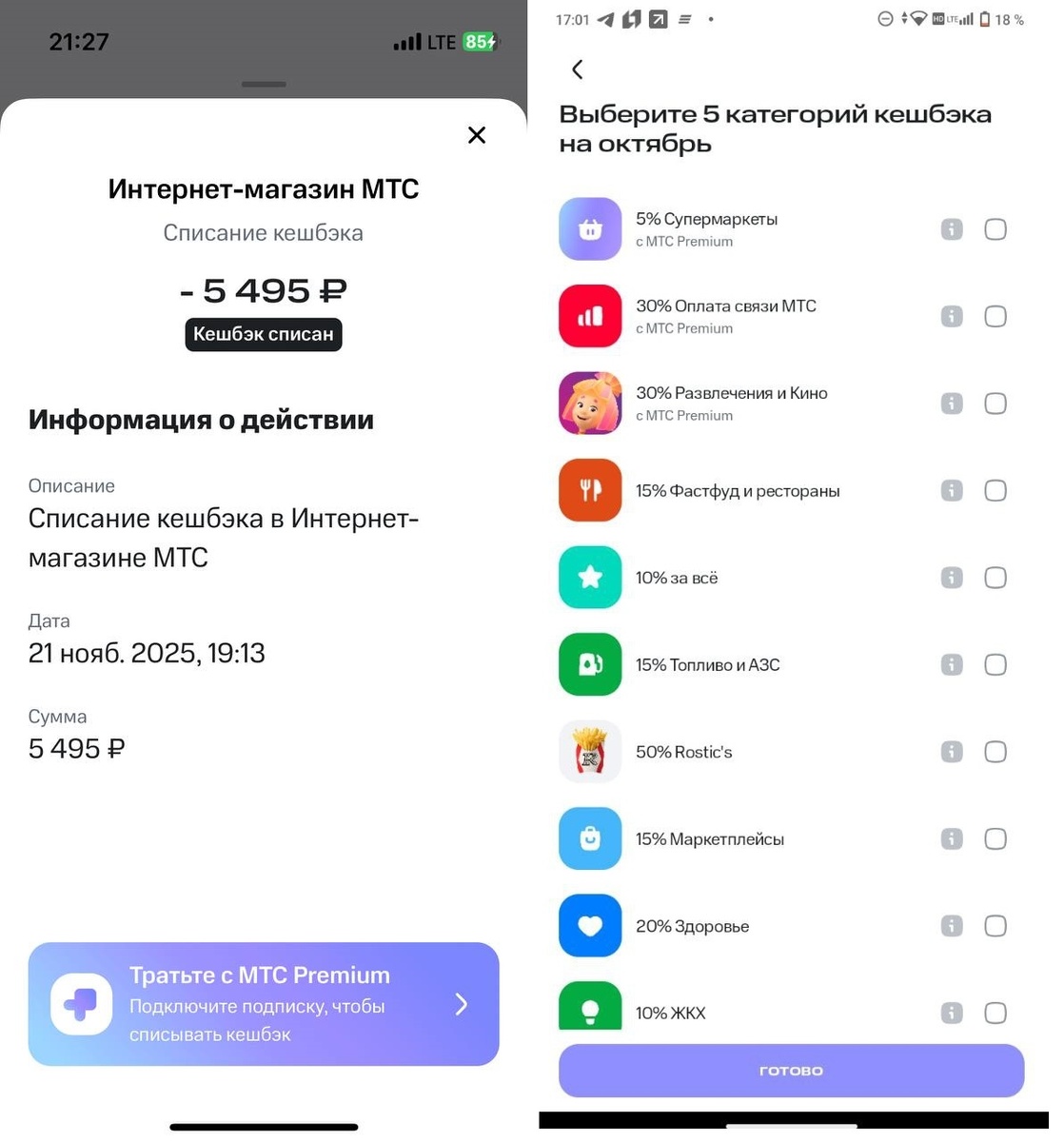

1. Дебетовая карта МТС деньги с бесплатным годовым обслуживанием дает жару в размере 5495 кэшбэка. Почему так много? Как вы видите из скриншота карта МТС деньги давала очень щедрый кэш в течении всего года. И такой кэш был не только в октябре.

2. Дебетовая карта ВТБ банка с бесплатным годовым обслуживанием дает жару в размере 5163 кэшбэка. Когда ВТБ банк объединился с банком Открытие, они запустили кэшбэк, до этого никаких бонусов не шло. В 2025 году ВТБ меня радовал!

3. Моя первая дебетовая карта Сбербанка принесла мне 3789 кэшбэка. Мало кто выбирает ежемесячные категории по карте, честно говоря я раньше тоже не выбирал.

4. Дебетовая карта Т-банка Не очень люблю этот банк, но тем не менее пользуюсь, бывают скидки. В итоге Т-банк принес 3502 кэшбэка.

5. Дебетовая карта Альфа банка с бесплатным годовым обслуживанием дает жару в размере 3412 кэшбэка. Хорошая карта, хороший кэш. В прошлом году, мне карта принесла более 8000 кэшбэка.

6. Дебетовая карта Озон банка с бесплатным годовым обслуживанием дает жару в размере 2594 кэшбэка.

7. Дебетовая карта Райффайзенбанка с бесплатным годовым обслуживанием дает жару в размере 1258 кэшбэка.

8. Дебетовая карта Россельхозбанка принесла всего 180 рублей - я понимаю что маловато (я был в отпуске) , но я её включил в список, так как бывают месяца, когда она даёт хороший кэш. В ноябре месяце банк давал 9% на супермаркеты, и 5% на категорию "дом и ремонт". За категорией "дом и ремонт" я слежу, так как можно покупать не только стройматериалы но и мобильные телефоны.

9. Дебетовую карту ОТП банка её оформил я в начале ноябре 2025, и за ноябрь она принесла 722 кэшбэка. Оформлял я её для оплаты ЖКХ. В следующем году ожидаю что она мне принесет порядка 7000 рублей.

10. Ингокарта !!! Это дебетовая бесплатная карта от Ингосстрах Банка. Я понимаю, что возможно имя такого банка Вы слышите впервые) Но не пугайтесь! Вы наверняка знаете страховую компанию Ингосстрах, так вот у этой страховой компании есть свой банк Ингосстрах Банк. За декабрь месяц Ингокарта уже принесла мне 917 рублей.

11. В начале января, я получу дебетовую карту от Газпромбанка. Зачем? В первый месяц банк дает 100% кэшбэк на супермаркеты, ну и ставка по накопительному счету вкусная.

12. 24 декабря 2025 года я стал клиентом банка Новиком. Клиентом банка стать достаточно трудно, так как не во всех городах есть его филиалы. Так вот в конце декабря я открыл там счёт, а уже через счет открыл вклад "Рантье", и уже после этого мне стало доступно открытие бесплатной цифровой дебетовой карты, у которой жирные кэшбэки на категории которые мне интересны.

Таким образом, по 10 дебетовым картам за год вышло 27032 рубля! Ещё раз повторюсь, я не ставил ЦЕЛЬ считать кэшбэк в 2025 году.

В 2026 году этой кэшу посвящу больше внимания, так как люди на кэше делают больше. И в дальнейших своих статьях буду рассказывать про способы как увеличить кэш при тех же затратах.

Где и как эти ДЕНЬГИ можно прокрутить? Не ИИР.

В следующем году кэшбэк по моим картам будет гораздо больше, поэтому эти деньги я закину в ПСД (программа долгосрочных сбережений), на каждые 36 тысяч рублей, государство дает ещё 36 тысяч, и на эти деньги будет накручивать ежегодно процент, порядка 10-25% ну и через некоторое время получается небольшая средняя сумма, которую вы видите на скриншоте ниже. А если большая семья? Подсчитайте сколько денег мы тратим. И сколько можем потерять если отбросим кэш. Не упускайте возможность!

Маленькое уточнение, как вы видите на скрине эти деньги можно вывести только через 15 лет! С одной стороны это хорошо, с другой не очень хорошо. Всегда есть НО! Так вот, если ПДС оформить на родителя пенсионера, то удвоенные деньги можно забрать УЖЕ через год! Это 100% годовых!!! В моем случае я оформлю два договора ПДС: один на себя, второй на матушку, она является пенсионером.

ВОТ ВАМ ПРИМЕР ОБЫЧНОГО КЕШБЭКА И ЕГО ПРИУМНОЖЕНИЕ!

Пассивный доход на кредитных картах (стузинг)

Кредитные карты более сложный инструмент, но если вести учет и соблюдать дисциплину это очень хороший инструмент. Я начинал, отрабатывал навыки на одной карте, теперь у меня их несколько.

Кто подписан на мой канал Дзен и телеграмм канал, тот знает что такое стузинг или кредитная карусель. Вкратце я беру кредитные карты и перевожу с них деньги на дебетовые карты, далее перекладываю на накопительный счет, где деньги работают и приносят мне прибыль. Когда льготный период у кредитной карты подходить к концу, я возвращаю средства обратно, а причитающийся мне процент беру себе. Видео пример ниже. Также написал свежую статью о стузинге.

Записал для вас ЭТО видео чтобы показать, что все работало, работает и будет работать. Да! Как вы видите, у Т-банка процентная ставка по накопительному счету ОЧЕНЬ низкая, поэтому я эти деньги всегда перекладываю в другие банки.

Как правило банки дают высокий процент только на первые два месяца, потом процент снижается в два раза.

На скрине выше вы видите, накопительный счёт на 800 тысяч я открыл в ВТБ банке под 15% годовых два месяца назад. 31.12.2025 я получил процент 10259 рублей, и уже 1.01.2026 процентная ставка опустилась до 6% годовых - это мало, поэтому я перекладываю денежные средства, туда где ставка выше. А в банке ВТБ я накопительный счет закрою, и как правило через полгода ВТБ снова мне предложит накопительный счет с более высокой процентной ставкой

На скрине ниже, скрины из личного кабинета Альфа-Банка. В личном кабинете моей матушке процент по накопительному счету выше, чем в моем личном кабинете. Естественно я переложу деньги туда где процент выше!

Таким образом, чем больше у вас дебетовых карт, тем больше ВЫБОР накопительных счетов и соответственно процентных ставок. Тут все взаимосвязано. Поэтому, если планируете заняться стузингом, вам будут необходимы дебетовые карты большинства банков - это первое. Второе, рано или поздно Вы придете к сумме в 15-20 миллионов рублей. И вам эти деньги нужно будет держать на вкладах или накопительных счетах, а агентство по страхованию вкладов, страхует только вклады до 1 400 000 рублей, мысль понятна, деньги нужно будет распределять по разным банкам.

Вернёмся к кредитным картам.

У меня стандартный набор кредитных карт, банки предлагают карты, я естественно беру и пользуюсь. На сегодняшний день у меня:

1. Сбербанк - лимит 290 тысяч, льготный период (ЛП) 120 дней;

2. Т-банк - лимит 299 тысяч, ЛП 54 дня;

3. Карта МТС - деньги - лимит 169 тысяч, ЛП 111 дней;

4. Кредитная карта ВТБ - лимит 100 тысяч, ЛП 100 дней;

5. Промсвязьбанк - лимит 80 тысяч, ЛП 180 дней;

6. Две Альфа-карты - с общим лимитом 127 тысяч, ЛП 60 дней;

7. Карта Райффайзенбанка - лимит 65 тысяч, ЛП 105 дней.

В перспективе на 2026 год открыть:

8. Кредитную карту Зенит банка, ЛП 120 дней;

9. Кредитную карту Уралсиб банка, ЛП 120 дней;

10. Кредитную карту от банка Ак Барс, ЛП 115 дней;

11. Кредитную карту ОТП банка, ЛП 120 дней;

12. Кредитную карту Газпромбанка, ЛП 180 дней.

Итого оборот по кредитным картам составляет 1 130 000 рублей. Лимит по кредитной карте Т-банка буду снижать, так как льготный период в 54 дня не очень удобен, но спасает. Как спасает, написал в своей статье.

Естественно одним днём все эти кредитки мне не выдали. К примеру, я открыл дебетовую карту МТС-деньги в декабре 2024, открыл, потому что кэш высокий, начал пользоваться, через пару месяцев одобрили кредитку. Все просто. Банк видит, что вы активно пользуетесь дебетовой картой и предлагает вам кредитку.

Итак, стузингом я начал заниматься с февраля 2024 года, открывая вклады и накопительные счета на себя и на матушку и официальный доход от стузинга за 2024 год составил :

Четверть миллиона рублей просто из воздуха!

Доход от стузинга в 2024 году составил 95457 рублей, в 2025 году по моим подсчетам составил более 120 тысяч рублей. Плюс кэшбэк! ДА, этим нужно заниматься. Да на это уходит время (у меня пару часов в месяц), но мне это интересно - хобби, поэтому я не только занимаюсь этим, но и пишу об этом на своем канале.

Пассивный доход на брокерских счетах.

Тема достаточно емкая, вкратце постараюсь объяснить суть. Это более сложный инструмент, хотя если честно не чего сложного нет - просто это движение вперед.

Смотрите, мы в течении года получаем доход от кэшбэка, и от кредитной карусели.

У нас есть свободные средства. И часть этих средств можно приумножить.

Для этого необходимо открыть брокерский счёт в компании "А-Инвестиции" - брокер от Альфа-Банка, или в компании "Т-инвестиции" - брокер от Т-банка.

После этого вам даются подарочный акции. Как правило, в зависимости от времени и условий, брокер дает от 5 до 50 тысяч акциями.

Но мы должны выполнить условия: открыть счёт по ссылкам, пополнить счет и продержать эти деньги на счете один или два месяца в зависимости от условий. В итоге выполнив условия мы забираем +100%.

Ещё если в течении года мы пополняем наш брокерский счет минимум на 1000 рублей в месяц, нам приходят подарочный акции. На этом не буду заострят внимание, возможно напишу отдельную статью, если вам стало интересно пишите лично мне.

Суть в том что на этом тоже можно иметь пассивный доход до 50 тысяч в год с одного брокерского счёта, и эти деньги тоже можно в дальнейшем приумножать.

Подводные камни.

Куда же без них! Я в этой темой увлекаюсь достаточно продолжительное время. И постоянно люди наступают на одни и теже грабли. Любой банк - это бизнес, а главная цель бизнеса заработать больше денег. Все выше перечисленные дебетовые и кредитные карты абсолютно БЕСПЛАТНЫ !

Но! Получив карту нужно отключить всего лишь смс уведомления! На видео ниже я вам показал как я отключил смс уведомления.

Если бы я не отключил смс уведомления, то по всем своим картам я платил бы 2111 рублей ежемесячно или 25332 рублей в год, так как стоимость смс уведомлений составляет 99-199 рублей. Смс уведомления отключаются в приложении банка. Специально для вас я записал 12 коротких видео, где показываю куда зайти в приложении банка и отключить смс уведомления. Видео вы можете скачать за небольшой донат перейдя по ССЫЛКЕ.

Итак.

Я прекрасно понимаю, что информации много! Если это вас заинтересовало, начните все делать поэтапно. Откройте сначала дебетовые карты и начните с кэшбэка. Откройте кредитную карту Т-банка, и попробуйте, те действия которые у меня показаны на видео - отработайте этот момент. Когда вы отработаете эти моменты, дальше все будет намного проще и легче. Заполните заявки на другие кредитные карты. Большинство банков СРАЗУ откажут - это нормально. Повторную заявку можно будет подавать через 3 месяца. Чем более активно вы будите пользоваться кредитками, тем выше у вас будет кредитный рейтинг, тем больше шанс получить следующую кредитную карту в ином банке.

В принципе на этом можно было завершить статью, так как вы прекрасно знаете где взять деньги - несколько миллионов рублей просто на КЭШБЕКЕ, просто на кредитной карусели, просто на брокерских счетах, просто из воздуха.

НО!

Понятное дело, что главный фактор это время. Да возможно кто-то сейчас заключит договор ПСД, а может и два договора, и его дети через 15 лет получат кругленькую сумму, правда немного обесценившуюся из-за инфляции - НО тем не менее СУММУ.

Но согласитесь, никто не хочет ждать!

Хочется и самим пожить, по путешествовать, по гонять на Lamborghini, по отдыхать и так далее.

Поэтому .........

Что дальше?

Дальше, будет полный практический разбор моих идей в моих статьях. Но как вы уже поняли, все идеи связаны между собой.

Так что подписывайтесь, будет интересно.

А сейчас новый 2026 год!

Уважаемые подписчики и коллеги сердечно поздравляю Вас с наступившим НОВЫМ 2026 ГОДОМ.

Желаю прежде всего здоровья! Берегите его, следите за ним!

Деньги всегда можно заработать! Но к сожалению за деньги нельзя купить здоровье!

Также желаю не отпускать ВОЗМОЖНОСТИ которые дает наше время!

Возможностей в наше время очень много. Выше я описал те, которые доступны КАЖДОМУ из Вас, не упускайте их!

Выше описанные возможности будут постепенно перетекать в другие возможности, таким образом ваш пассивный доход будет быстро и стремительно нарастать как "снежный ком".

Подписывайтесь на мой Телеграмм канал, постараюсь с Нового Года почаще писать о своих действиях.

Если у Вас остались вопросы, пожалуйста обращайтесь. Я проконсультирую Вас, дам рекомендации какие дебетовые карты открыть в первую очередь и получить БОЛЬШЕ приятных бонусов, где лучше и когда открыть договор ПСД и сэкономить, как и когда лучше открыть брокерский счёт чтобы получить больше бонусов. Вас много я один, поэтому, сразу давайте договоримся, что будем ценить своё и чужое время и выстраивать взаимовыгодное долгосрочное сотрудничество.

Еще раз повторюсь, здесь и сейчас открыто окно ВОЗМОЖНОСТЕЙ, пользуйтесь ими пока они доступны КАЖДОМУ!