Реализация товаров (работ, услуг) на территории РФ облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). В настоящее время базовая ставка НДС составляет 20% (п. 3 ст. 164 НК РФ).

В рамках налоговой реформы 2026 года базовую ставку НДС с 1 января 2026 повышают до 22% (пп. "в" п. 8 ст. 2, п. 13 ст. 25 Федерального закона от 28.11.2025 № 425-ФЗ).

Новая ставка НДС 22% будет применяться к товарам (работам, услугам), имущественным правам, отгруженным (выполненным, оказанным), переданным с 1 января 2026. Исключений для договоров, заключенных до 1 января 2026, законом не предусмотрено. Поэтому применять ставку НДС 22% с 2026 года необходимо независимо от даты заключения договора.

Льготная ставка НДС 10% не повышается. Между тем по некоторым продуктам ставку НДС 10% с 2026 года отменят. Это молокосодержащие продукты с заменителем молочного жира, спреды, сливочно-растительные топленые смеси. Поэтому платить НДС при их реализации в 2026 году следует по ставке НДС 22% (пп. "б" п. 8 ст. 2, п. 3 ст. 25 Федерального закона от 28.11.2025 № 425-ФЗ). Соответствующие поправки будут внесены в перечень товаров, утв. постановлением Правительства России от 31.12.2004 № 908.

Напомним, при переходе со ставки НДС 18% на ставку НДС 20% налоговая служба рекомендовала плательщикам следующее. При реализации товаров (работ, услуг) по ставке 20% в счет авансов, полученных в период применения ставки 18%, необходимо выставлять корректировочный счет-фактуру к полученному авансу, если покупатель после начала применения новой ставки произвел доплату 2-процентных пунктов (см. п. 1.1 письма ФНС России от 23.10.2018 № СД-4-3/20667@).

Подробнее о переходе на ставку 22% см. статью.

Также будет повышена расчетная ставка НДС, которая применяется при реализации предприятия в целом как имущественного комплекса (п. 4 ст. 158 НК РФ) и при реализации иностранной организацией услуг в электронной форме (п. 5 ст. 174.2 НК РФ). В этих случаях НДС будет исчисляться по ставке 18,03 % (сейчас эта ставка составляет 16,67 %) (п. 7, пп. "б" п. 14 ст. 2 Федерального закона от 28.11.2025 № 425-ФЗ).

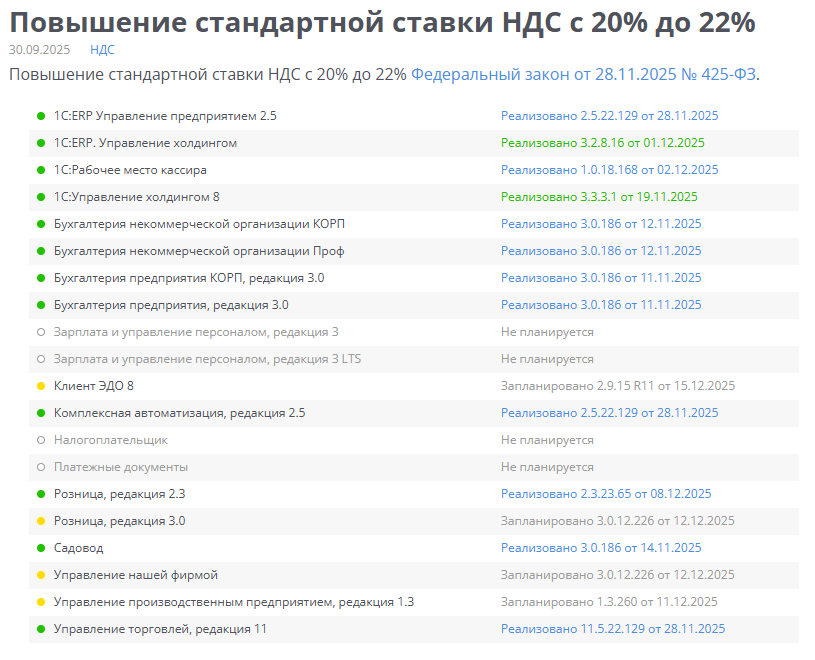

Как подготовить информационные системы 1С к переходу на новую ставку НДС?

1. Обновить программу 1С. Проверить актуальность обновления для применения ставки 22% можно на странице монитора законодательства.

2. Если вы применяете ККТ, то необходимо обновить кассовое ПО и сделать перепрошивку ККМ.

Более подробно на семинаре 1С. Регистрируйтесь!

Остались вопросы, пишите нам в Телеграм.

-------------

Статья написана по материалам сайта — 1С:ИТС

Получите бесплатно полный доступ к материалам сайта

Следите за новостями в телефоне? Подпишитесь на наш Telegram-канал.