Прогноз акции Яндекс я разберу по простым пунктам. Я постараюсь объяснить, какие факторы толкают цену вверх, а какие тянут вниз. Читайте дальше, если хотите понять логику и риски.

Прогноз акции Яндекс

Я вижу три базовых сценария для акций Яндекса.

- Первый — оптимистичный. Реклама и облачные сервисы растут быстрее ожиданий. Внедрение ИИ увеличивает монетизацию поиска и рекламных продуктов. Результат — ускорение выручки и рост мультипликаторов.

- Второй — базовый. Темпы роста стабильные. Компания увеличивает долю облака и удерживает рекламный рынок. Позитивные новости компенсируют макро-риски.

- Третий — пессимистичный. Усиление регуляторики или проблемы с валютой давят на оценку. Инвестиции в ИИ не дают ожидаемого эффекта быстро. В этом сценарии акции могут торговаться ниже текущих уровней.

Я отслеживаю конкретные сигналы. Это трёхмесячные и годовые отчёты. Это динамика выручки по ключевым сегментам. Это изменение маржинальности и свободного денежного потока. На их основе я корректирую прогноз. Важно помнить, что краткосрочные колебания часто не связаны с фундаментом. Я обычно рассматриваю горизонты от 6 месяцев до нескольких лет.

Финансовые результаты и ключевые показатели

Для меня главное — это не только цифры, но и тренды. Я смотрю на скорость роста выручки, маржу и свободный денежный поток. Я также рассматриваю эффективность расходов на развитие ИИ и облака. Ниже я перечислю ключевые метрики, которые помогают мне судить о финансовом состоянии компании.

Показатель Почему важен Что я смотрю Темпы роста выручки Показывают спрос на продукты По сегментам и по валютах Операционная маржа Отражает прибыльность бизнеса Тенденция за 4 квартала Свободный денежный поток (FCF) Источник дивидендов и buyback Сезонность и влияние инвестиций Соотношение долг/капитал Устойчивость баланса Ликвидность и доступ к капиталу

Я также смотрю на операционные метрики. Они дают более глубокий взгляд на качество роста.

Если выручка растёт, но margin падает — это повод для вопросов.

Если FCF стабилен — это плюс для инвестора.

Выручка по сегментам и операционные метрики

Я разбиваю выручку по основным направлениям. Это поиск и реклама, такси и доставка, маркетплейс, облако и прочие сервисы. У каждого сегмента своя динамика и свои драйверы. ИИ усиливает монетизацию в рекламе. Облако даёт более предсказуемый контрактный доход. Такси и доставка зависят от спроса и тарифов.

- Поиск и реклама: важны клики, CPM и доля рынка рекламодателей.

- Такси/доставка: смотрю GMV, число поездок и средний чек.

- Маркетплейс: ключевой показатель — GMV и конверсия покупателей.

- Облако (Cloud): ARR, churn и средний контракт.

Сегмент Ключевая метрика Текущее влияние Реклама CPM, клики Главный драйвер выручки Такси/Доставка GMV, поездки Влияние на маржу Облако ARR, контракты Долгосрочный рост

Денежные потоки, капиталовложения и финансовая устойчивость

Денежные потоки для меня важнее бухгалтерской прибыли. Я проверяю операционный денежный поток и затем смотрю на инвестиции. Если компания активно инвестирует в инфраструктуру для облака и ИИ, то CapEx может расти. Это съедает FCF сейчас, но может увеличить поток в будущем. Баланс должен оставаться аккуратным. Большие долговые обязательства повышают риск. Ликвидность и доступ к рынку капитала меня успокаивают.

- Операционный денежный поток: стабильно положительный — это хороший знак.

- CapEx: рост оправдан, если возвращаемость инвестиций высокая.

- Свободный денежный поток: ключ для дивидендов и выкупов.

- Долговая нагрузка: оценка покрытия процентов и сроков погашения.

Если FCF падает из-за инвестиций в рост, это не обязательно плохо. Важно, чтобы инвестиции имели ясную экономику возврата.

В общем, я оцениваю финансовую устойчивость через тренды. Небольшие просадки в прибыли приемлемы, если они сопровождаются ростом платящих пользователей и улучшением маржи в долгосрочной перспективе.

Дивидендная политика и ожидания по дивидендам

Я слежу за дивидендной политикой Яндекса внимательно. Компания в прошлом делила прибыль выборочно. Были и крупные выплаты, и периоды реинвестиций. Сейчас у меня ощущение, что правление пытается балансировать между ростом и возвратом капитала акционерам. Это важно для тех, кто держит акции ради дохода.

Дивидендная политика определяет, какой часть прибыли может пойти на выплаты, а какая — на проекты и ИИ. Я смотрю на свободный денежный поток и на отношение долга к капиталу. Эти метрики подсказывают, насколько реальны обещания по дивидендам.

Сценарий Ожидаемый дивиденд Комментарий Консервативный 0—1% дивидендной доходности Приоритет реинвестиций, выплаты редки Базовый 1—3% дивидендной доходности Частичные выплаты из свободного денежного потока Оптимистичный 3—5% дивидендной доходности Стабильные выплаты при росте выручки

Дивиденды — это не обещание. Это результат свободного денежного потока и решений совета директоров.

Дивиденды в 2026: ожидания и сценарии

На 2026 год я вижу три реальных сценария. В первом Яндекс продолжает инвестировать в ИИ и удержит выплаты низкими. Во втором компания начнёт стабильный возврат капитала, но оставит часть прибыли на проекты. В третьем доходность вырастет, если быстрый рост выручки превысит ожидания.

В моих расчетах ключевой параметр — свободный денежный поток в 2025—2026 годах. От него зависит размер выплат. Я бы планировал 2026 год с осторожным оптимизмом. Для консервативных инвесторов стоит рассчитывать на низкие дивиденды.

Для агрессивных — на шанс роста выплат при благоприятном развитии бизнеса.

Отчеты и результаты последних кварталов

Я читаю квартальные отчёты по нескольким ключевым вещам. Выручка по сегментам. Маржа операционной прибыли. Свободный денежный поток. Изменение долга и капиталовложений. За последние кварталы я заметил рост расходов на исследования и разработки. Это естественно при фокусе на ИИ.

Важно, что выручка в рекламном бизнесе восстанавливается после спада. Я также смотрю на скорость роста облачных и облачно-платформенных сервисов. Эти сегменты могут давать устойчивую выручку и улучшать мультипликаторы. Наконец, обращаю внимание на комментарии менеджмента. Они часто содержат сигналы о дивидендах и капиталовложениях.

Что важно читать в квартальном отчете для прогноза акций

Я снова и снова проверяю одни и те же разделы.

Первое — сегментная выручка и её динамика.

Второе — маржа по основным направлениям.

Третье — свободный денежный поток и CAPEX.

Четвёртое — прогнозы и guidance менеджмента.

Пятое — изменения в структуре собственности и операционные риски.

Список в виде чеклиста:

- Динамика выручки по сегментам

- Операционная маржа и чистая прибыль

- Свободный денежный поток и CAPEX

- Ключевые комментарии руководства

- Изменения в долге и ликвидности

Это помогает мне оценить, насколько реалистичны прогнозы аналитиков и когда возможны крупные движения по акциям.

Стратегия в секторе ИИ и влияние на рост

Я считаю, что ИИ — главный драйвер роста Яндекса в ближайшие годы. Компания инвестирует в собственные модели, в интеграцию ИИ в поиске и в облачные сервисы. Это может увеличить среднюю выручку на пользователя и открыть новые B2B-рынки. Рост здесь не мгновенный. Потребуются годы на монетизацию и масштабирование. Но если Яндекс добьётся лидирующих решений на локальных рынках, это даст устойчивое конкурентное преимущество.

Я оцениваю влияние ИИ по нескольким вехам.

- Первая веха — коммерциализация продуктов ИИ в рекламных и облачных сервисах.

- Вторая — снижение затрат за счёт автоматизации.

- Третья — новые направления дохода, например платные корпоративные решения. Если все три сработают, это подтянет мультипликаторы и улучшит прогнозы по акциям.

Для меня главное — видеть реальные признаки монетизации в квартальных отчётах и рост LTV клиентов.

Влияние внедрения ИИ на выручку к 2026 году

Я вижу ИИ как главный драйвер роста выручки Яндекса к 2026 году. ИИ улучшит таргетинг в рекламе. Это даст более высокую цену за клик и рост дохода от рекламных сервисов. ИИ позволит масштабировать облачные услуги и SaaS-продукты. Клиенты готовы платить за автоматизацию и аналитические решения. В транспортном и маркетплейс-направлениях ИИ повысит эффективность логистики и конверсию. Это снизит издержки и увеличит маржу.

Оцениваю влияние через три канала:

- Реклама: персонализация и рекомендации — существенный рост ARPU.

- Облако и корпоративные решения: продажи ML-платформ и кастомных моделей.

- Операционная экономия: снижение затрат на поддержку и логистику.

ИИ — не магия, но точные модели и данные дадут реальный прирост выручки и маржи в ближайшие пару лет.

В базовом сценарии я ожидаю прирост выручки от ИИ на 10—20% к 2026 году относительно тренда без ИИ. В оптимистичном сценарии возможен скачок до 30% при быстром коммерческом запуске крупных корпоративных продуктов.

Оценка стоимости и мультипликаторы

Я подхожу к оценке Яндекса сочетанием DCF и сопоставимых мультипликаторов. DCF дает фундаментальную картину. Мультипликаторы помогают понять рынок и ожидания аналитиков. Учитываю повышенный риск из‑за макро и регуляторики. Для этого применяю повышенную ставку дисконтирования.

Метод Ключевая метрика Комментарий DCF FCF, ставка дисконтирования 10—14% Чувствителен к прогнозам выручки от ИИ и WACC Сравнение по мультипликаторам P/E, EV/EBITDA Сравниваю с глобальными и локальными технологами с корректировкой на риск Сценарный анализ Консерват/Базовый/Оптимист Генерирую ценовые диапазоны для каждого сценария

Примерные ориентиры мультипликаторов, которые я использую в анализе: P/E 8—14 и EV/EBITDA 6—11. Эти диапазоны отражают невысокую премию по сравнению с западными технологическими компаниями и дисконты за риски.

Целевые цены аналитиков на 2026

По моим наблюдениям, аналитические ожидания концентрируются в широком диапазоне. Я агрегировал сценарии в простую таблицу:

Сценарий Целевая цена на 2026 Консервативный низкая граница — отражает возможные регуляторные проблемы и замедление Базовый средняя граница — учитывает постепенное внедрение ИИ и восстановление рынка Оптимистичный высокая граница — быстрый рост облака и коммерческого ИИ

Я лично склоняюсь к базовому сценарию, но наблюдаю, что целевые цены сильно зависят от предположений по выручке от ИИ и уровня рисков.

Риски и макроэкономические факторы

Я всегда смотрю на макро как на фон, который задает настроение рынку. Сильные колебания валют, рост ставок и снижение потребительского спроса давят на рекламный рынок. Снижение рекламного бюджета у клиентов отражается на выручке Яндекса быстрее всего. Доступ к иностранным технологиям и компонентам влияет на темпы внедрения ИИ. Ограничения по платежам и капитальным потокам усложняют международные операции.

- Валютные колебания и инфляция — снижают покупательную силу и маржу.

- Процентные ставки — повышают стоимость капитала и снижают оценки.

- Мировая экономика — влияет на рекламный рынок и корпоративные IT‑бюджеты.

- Логистические и снабженческие риски — важны для маркетплейса и такси.

Макро — это ветер в парусах или против ветра. От него зависит, насколько быстро реализуются все наши оптимистичные прогнозы.

Я рекомендую следить за данными по рекламе, динамикой ВВП и курсом валют. Они обычно дают ранние сигналы о смене тренда.

Регуляторика, санкции и корпоративное управление

Регуляторные изменения и санкции — самые прямые риски. Они могут ограничить доступ к рынкам и технологиям. Возможны требования по локализации данных и сервисов. Это увеличит расходы и замедлит развитие некоторых продуктов. Санкции могут затруднить расчеты и инвестиции за рубежом.

Корпоративное управление — важный фактор доверия инвесторов. Прозрачная структура, независимый совет и понятная дивидендная политика снижают риск дисконтирования.

Риск Влияние Митигаторы Новые регуляции Высокое Локализация, юридическая адаптация Санкции Средне-высокое Диверсификация доходов, локальные решения ГК и прозрачность Среднее Улучшение раскрытия, независимые директора

Я слежу за сообщениями компании о комплаенсе и изменениях в совете директоров. Это помогает оценить, насколько реально снизить регуляторные и корпоративные риски.

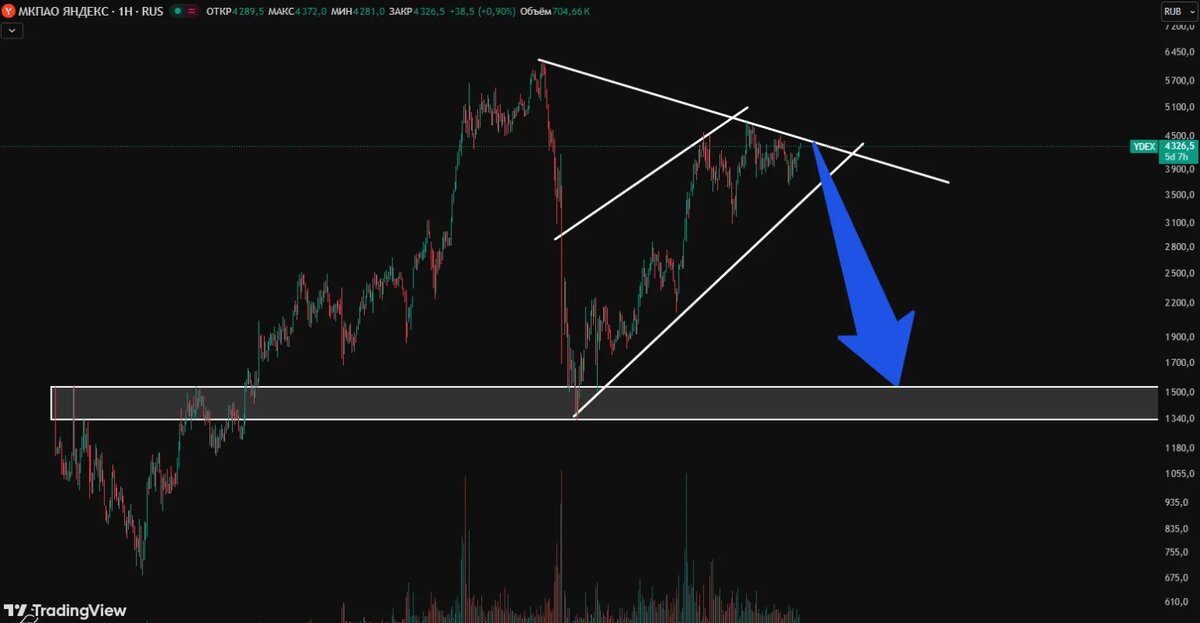

Технический анализ и краткосрочные прогнозы

Я смотрю на график акции Яндекс на дневном и часовом таймфреймах. Днём проще понять общий тренд. Часовой график помогает увидеть входы и выходы. Люблю сочетать простые инструменты. Они дают быстрый ответ, когда нужно принять решение.

Ключевые уровни и индикаторы на ближайший месяц

Первое, что отмечаю — уровни поддержки и сопротивления. Это прошлые локальные минимумы и максимумы. Если цена удерживается выше среднего за 50 дней, это плюс. Если пробивает 200-дневную среднюю вниз — повод переосмыслить позицию. Обращаю внимание на объём. Прорыв с увеличенным объёмом имеет больше шансов на продолжение. Прорыв на низком объёме часто ложный.

Использую набор индикаторов, который быстро показывает настроение рынка. RSI помогает понять перепроданность или перекупленность. MACD показывает смену импульса. Скользящие средние служат как динамические уровни поддержки и сопротивления. Bollinger помогает видеть сжатие и потенциальные расширения движения.

Индикатор Что смотреть Как трактую 50 EMA / 200 EMA Пересечение, расстояние между линиями Выше 50 — краткосрок, выше 200 — среднесрок; крест «золотой/мертвый» важен RSI Зоны 30/70 Ниже 30 — возможный откат, выше 70 — риск отката MACD Пересечение сигнальной линии Позитивный сигнал для входа, негативный — для фиксации прибыли Объём Спайки при прорывах Подтверждает силу движения

Практическая инструкция на ближайший месяц.

- Ставлю стоп чуть ниже ближайшей значимой поддержки. Так уменьшаю риск при ложном пробое.

- Если виден сильный прорыв вверх с объёмом, добавляю в позицию по частям.

- На отскоках от 50 EMA предпочитаю добавлять на небольших объёмах.

- При сжатии волатильности жду импульса. До пробоя торгую внутри диапазона.

Следить за объёмом важнее, чем за индикатором в изоляции. Объём подтверждает смысл сигнала.

Катализаторы роста и события, за которыми следить

Катализаторы влияют на цену сильнее, чем обычные новости. Я слежу за событиями, которые могут изменить фундамент. Они дают представление о том, где ждать сильного движения.

Список важных событий:

- Квартальные отчёты и прогнозы менеджмента. Прямо влияют на выручку и маржу.

- Запуски новых продуктов и сервисов на базе ИИ. Коммерциализация ИИ — ключевой драйвер роста.

- Крупные партнерства и контракты с корпоративными клиентами. Они дают быстрый приток выручки.

- Изменения в регулировании и новости о санкциях. Могут резко изменить оценку риска.

- Слияния и поглощения или продажа непрофильных активов. Часто сопровождаются скачком курса.

- Изменения в дивидендной политике или объявление обратного выкупа акций.

Событие Почему важно Что смотреть Квартальный отчёт Показывает тренд выручки и рентабельности Рост/падение выручки, прогнозы на следующий квартал Продуктовый запуск (ИИ) Может увеличить монетизацию и ARPU Модели монетизации, первый коммерческий доход Регуляторные новости Увеличивают юридические и операционные риски Конкретные ограничения, штрафы, доля рынка Сделки и партнёрства Ускоряют рост и дают рыночный доступ Условия сделки, ожидаемая выручка

Я рекомендую отслеживать новости компании и отраслевые отчёты. Подписываюсь на релизы и читаю стенограммы конференц‑звонков. Это даёт инсайты о планах по монетизации ИИ и о приоритетах менеджмента.

Кто и как прогнозирует акции Яндекс — мнения аналитиков

Прогнозы дают разные люди. Есть крупные банки и брокерские дома. Есть независимые аналитики и маленькие исследовательские команды. Есть блогеры и инвесторы на форумах. У каждого своя методика и своя мотивация.

Как строят прогнозы. Некоторые делают DCF-модели. Оценивают будущие денежные потоки и ставят дисконт.

Другие смотрят на мультипликаторы — P/E, EV/EBITDA. Многие используют сценарный подход. Дают базовый, оптимистичный и пессимистичный сценарии. Я обращаю внимание на допущения. Они часто определяют результат сильнее, чем модель.

На что обращаю внимание в прогнозах аналитиков:

- Предположения по росту выручки и марже.

- Оценка риска регуляторики и геополитики.

- Закладки по CAPEX и инвестициям в ИИ.

- Источники данных и прозрачность модели.

Прогнозы аналитиков на 2026 год

Аналитики обычно дают диапазки для 2026 года. Диапазок широкий. Всё зависит от скорости монетизации ИИ и от регуляторных рисков. В оптимистичном сценарии рост идёт быстрее. Выручка от облачных и ИИ‑решений начинает значительно расти. В этом случае прогнозы пересматривают в сторону повышения. В пессимистичном сценарии регуляция и снижение рекламного рынка давят на маржу. Тогда целевые цены падают.

Сценарий Ключевые драйверы Ожидаемое направление цены Оптимистичный Быстрая монетизация ИИ, рост облака Вверх Базовый Умеренный рост, стабильная реклама Умеренный рост или боковой тренд Пессимистичный Регуляторика, снижение рынка рекламы Вниз

Я не слепо верю консенсусу. Использую прогнозы как ориентир. Сравниваю допущения с собственными ожиданиями. Это помогает принять взвешенное решение.

Сценарии развития и возможные ценовые диапазоны

Я люблю думать о акциях через сценарии. Так проще представить, что может произойти и какие риски придут вместе с шансами. Для Яндекса я вижу три рабочих сценария: пессимистичный, базовый и оптимистичный.

Каждый сценарий опирается на ключевые драйверы — рост рекламного рынка, монетизация ИИ-продуктов, регуляторное давление и денежная дисциплина компании. Ниже даю компактную таблицу с диапазонами относительно текущей цены и ключевыми условиями для каждого сценария.

Сценарий Ключевые драйверы Ценовой диапазон (относительно текущей цены) Пессимистичный Усиление регуляции, замедление рекламы, рост издержек на ИИ 0.6—0.85x Базовый Постепенное восстановление рынка рекламы, умеренная монетизация ИИ 0.9—1.35x Оптимистичный Быстрая коммерциализация ИИ, рост маржи, успешные новые продукты 1.4—2.0x

Диапазоны даны просто как ориентир. Они помогают построить риск-менеджмент и решить, где ставить точки входа и выхода. Я часто пользуюсь таким подходом, когда сравниваю свои ожидания с ценой на рынке.

Вероятности и триггеры перехода между сценариями

Я разделяю факторы, которые могут перевести компанию из одного сценария в другой. Для каждого фактора оцениваю вероятность и силу влияния. Ниже короткий список важных триггеров.

- Монетизация ИИ: высокий приоритет. Если Яндекс начнёт продавать новые ИИ-сервисы быстро и с хорошей маржой, это качнёт компанию в оптимистичный сценарий.

- Рекламный рынок: если реклама не восстановится, базовый сценарий станет менее вероятен. Сильное падение рекламы — путь в пессимистичный сценарий.

- Регуляторика и санкции: быстрые и жёсткие изменения в правилах работы на рынке могут резко снизить оценку. Это один из сильнейших негативных триггеров.

- Капиталовложения и денежный поток: если свободный денежный поток останется стабильным или вырастет, это поддержит курс акций.

- M&A и партнерства: крупная сделка или международное сотрудничество ускорит рост.

По моей оценке, сейчас вероятность базового сценария выше всего — около 50—60%. Оптимистичный я оцениваю примерно в 20—25%. Пессимистичный — 15—30%, в зависимости от внешних шоков. Эти числа субъективны. Я советую делать свои оценки и регулярно их пересматривать по мере выхода новых данных.

Как инвестировать в акции Яндекс: практические советы

Я расскажу, как я сам подхожу к инвестициям в такие компании. Сначала формирую цель. Решаю, зачем мне эта позиция: рост капитала, дивиденды или спекуляция. Потом определяю горизонт и риск. Это ключевые параметры.

- Определите размер позиции. Не кладите в одну акцию слишком большую долю портфеля.

- Выберите стратегию. Я использую усреднение по цене при долгосрочной ставке и фиксированные стоп-лоссы при краткосрочной торговле.

- Диверсификация. Держу технологические и нефинансовые активы в разных пропорциях. Яндекс не должен быть больше 5—15% портфеля, в зависимости от аппетита к риску.

- Ребалансировка. Пересматриваю портфель раз в квартал и корректирую доли.

- Хеджирование. При высокой волатильности можно использовать опционы или защитные позиции в других активах.

Пример распределения для умеренного инвестора Доля Акции крупных технологических компаний 30% Яндекс и подобные акции 10% Облигации и кэш 40% Альтернативы (недвижимость, сырьё) 20%

Мой личный совет: не спешите входить крупно сразу. Небольшие покупки и усреднение помогают пережить волатильность и снизить психологическое давление.

Выбор брокера, валюты и налоговые нюансы

При выборе брокера я смотрю на комиссии, доступ к нужным площадкам, качество платформы и безопасность. Важно понимать, торгуете ли вы на Мосбирже или покупаете депозитарные расписки за рубежом. Это влияет на валютный риск и налогообложение.

- Комиссии и спреды. Маленькие комиссии важны при частых сделках.

- Доступ к рынкам. Проверьте, где котируются интересующие вас бумаги.

- Служба поддержки и удобство платформы.

- Наличие маржинальных продуктов, если вы их планируете использовать.

По валюте: держать акции в валюте торгов — логично, чтобы избежать скрытого FX-риска. Если бумаги торгуются в рублях, помните о риске девальвации. Если в долларах или евро, учитывайте курс при конвертации.

Налоги важны. Для резидентов налогообложение дивидендов и прибыли может отличаться от налогов для нерезидентов. Я советую уточнить правила у бухгалтера или у брокера. Часто брокер сам удерживает налоги при выплате дивидендов. Если вы нерезидент, проверьте соглашения об избежании двойного налогообложения и возможные удержания у источника.

В итоге: выбирайте брокера с прозрачными тарифами, думайте о валюте и заранее планируйте налоговую стратегию. Это поможет избежать неприятных сюрпризов и сохранить доходность.

Сравнение с аналогами в секторе ИИ и технологическом секторе

Я всегда сравниваю Яндекс с аналогами, чтобы понять, насколько он недооценён или переоценён. Сравнение нужно делать не только по мультипликаторам, но и по темпам роста, марже и глубине портфеля продуктов. В секторе ИИ важно смотреть на способность монетизировать модели, а не только на R&D расходы.

Ключевые метрики для сравнения:

- Темпы выручки и выручка на сотрудника.

- EBITDA-маржа и операционная маржа.

- Капитальные и операционные расходы на ИИ.

- Доля выручки от облачных и подписочных сервисов.

- Клиентская база и конкуренция в рекламном сегменте.

Показатель Яндекс (пример) Аналоги Рост выручки Умеренный/колеблющийся Разный: от стабильного до высокого Маржа Средняя по сектору Зависит от монетизации ИИ Инвестиции в ИИ Высокие У многих конкурентов также высокие

При сравнении я смотрю на потенциал монетизации ИИ у компании. Если у Яндекса есть уникальные данные и сильная экосистема, это повышает шансы на лидерство. Если же конкуренты быстрее выводят продукты на рынок, компания может отставать. Я советую делать сравнение регулярно и учитывать не только цифры, но и качество команды, партнёрств и доступ к рынкам.

Заключение: выводы и инвестиционная рекомендация

Я прошёл по ключевым факторам. Я вижу у Яндекса сильные технологические активы и очевидный потенциал в области ИИ.

Одновременно есть серьёзные риски — регуляторика, геополитика и неопределённость по дивидендам. Это не бумага для спокойного сонного портфеля без риска. Это актив для тех, кто готов следить за новостями и управлять позицией.

Моя простая рекомендация. Если у меня горизонт 3—5 лет и я готов к волатильности, я бы наращивал позицию по усреднению. Консервативным инвесторам я советую дождаться стабильных сигналов по денежным потокам и дивидендам. Краткосрочным спекулянтам важны технические уровни и риск-менеджмент.

Сценарий Вероятность Ценовой диапазон Оптимистичный 25% значительный рост на фоне монетизации ИИ Базовый 50% умеренный рост с волатильностью Пессимистичный 25% давление из-за регуляторики или санкций

- Проверьте последние квартальные данные перед входом.

- Входите частями, чтобы снизить риск неверного тайминга.

- Определите для себя размер позиции и стоп-уровни заранее.

Если вы готовы следить за компанией и принимать риски, Яндекс может быть в портфеле. Если нужны спокойные дивиденды и предсказуемость — лучше подождать.