Рассчитал цены ОСАГО по новым тарифам с 9 декабря 2025 года.

Как я сообщал ранее, сегодня, 9 декабря 2025 года, вступили в силу новые тарифы ОСАГО:

- для мотоциклов их расширили на 40%;

- для всех остальных - на 15%.

Напомню, что сейчас цена полиса ОСАГО получается путём умножения базового тарифа на ряд повышающих и понижающих коэффициентов:

- мощности двигателя;

- прописки;

- возраста-стажа и т.д.

При этом каждая страховая компания имеет право устанавливать индивидуальное значение базового тарифа для каждого водителя. Государством ограничен лишь тарифный коридор: минимальное и максимальное значение базового тарифа, за пределы которых страховые компании выходить не могут.

К примеру, для легковых автомобилей физлиц ещё вчера базовый тарифный коридор был от 1 646 до 7 535 рублей, а сегодня он составляет уже от 1 399 до 8 665 рублей.

Традиционно, страховое сообщество каждый раз обещает, что после очередного расширения тарифных коридоров цена полиса вырастет только для начинающих и аварийных водителей, у которых высокий коэффициент КБМ. Однако практика показывает, что сразу же после вступления в силу новых тарифов большинство страховых компаний начинают рассчитывать цену ОСАГО для большинства водителей по максимальному значению нового тарифа или близко к нему.

К примеру, в прошлый раз, в сентябре 2022 года, когда в последний раз менялись тарифы для легковушек, было именно так. С первого же дня цена ОСАГО выросла даже для самых аккуратных, опытных и безаварийных водителей. Затем в течение нескольких недель и даже месяцев страховые компании постепенно начали предлагать более низкие цены для самых аккуратных и безаварийных водителей.

В этот раз я также решил провести эксперимент: сравнить цены ОСАГО для меня и моего автомобиля 8 декабря (когда действовали старые тарифы) и 9 декабря (уже по новым тарифам). Для этого я использовал онлайн-калькулятор ОСАГО, который есть на моём сайте. Он позволяет один раз ввести данные и запросить цены сразу от 21 страховой компании: для легковых авто, мотоциклов, грузовиков и автобусов.

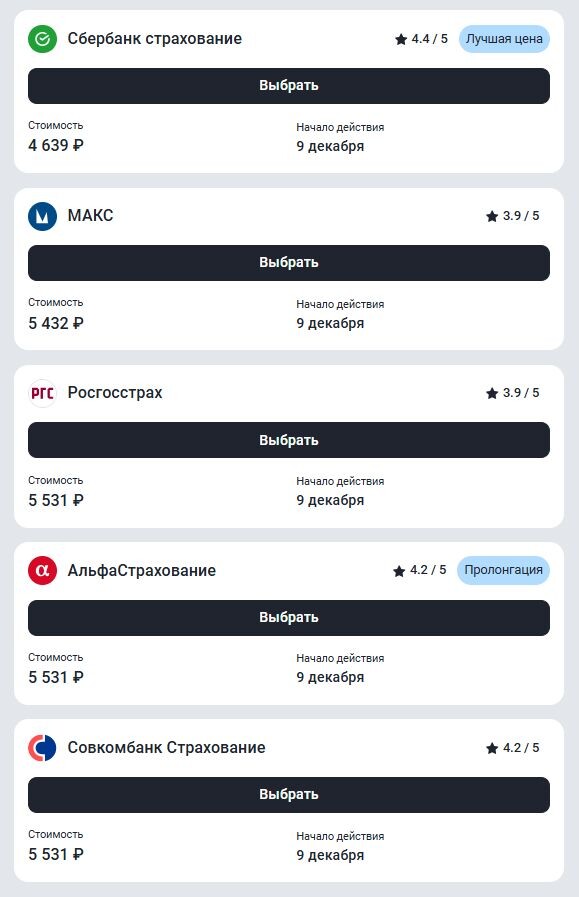

Вчера, 8 декабря 2025 года, я ввёл свои данные и получил 5 ценовых предложений:

- "СберСтрахование" - 4 639 рублей;

- "МАКС" - 5 432 рубля;

- "Росгосстрах" - 5 531 рубль;

- "Альфастрахование" - 5 531 рубль;

- "Совкомбанк Страхование" - 5 531 рубль.

Таким образом, самый дешёвый полис от "СберСтрахования" вчера обошёлся бы мне в 4 639 рублей. Компания "МАКС" рассчитала цену почти по верхней границе тарифного коридора, три оставшиеся компании - выбрали максимально возможное значение тарифа. Это не сложно проверить, формула расчёта в моём случае выглядит так:

- базовый тариф (7 535 руб.) х коэффициент прописки (1,56) х безаварийный коэффициент (0,46) х коэффициент возраста-стажа (0,93) х коэффициент мощности двигателя (1,1) = цена полиса (5 531 руб.)

Все остальные коэффициенты в моём случае равны единице, поэтому их в расчёт я не брал.

Сегодня, 9 декабря 2025 года, я вновь повторил точно такой же расчёт в онлайн-калькуляторе. Свои предложения выдали уже 6 компаний:

- "СберСтрахование" - 5 093 рубля;

- "МАКС" - 5 432 рубля;

- "ВСК" - 5 531 рубль;

- "Альфастрахование" - 6 361 рубль;

- "Росгосстрах" - 6 361 рубль;

- "Совкомбанк Страхование" - 6 361 рубль.

Таким образом, за один день самый дешёвый полис "СберСтрахования" подорожал для меня сразу на 454 рубля: с 4 639 до 5 093 рублей. Компания "МАКС" предлагает ОСАГО по вчерашней цене - за 5 432 рубля. Компания "ВСК" просит за полис 5 531 рубль: вчера это была максимально возможная для меня цена, ограниченная тарифным коридором. А вот три оставшиеся компании, которые вчера предлагали ОСАГО по максимальной планке тарифного коридора, сегодня делают тоже самое, просто автоматически пересчитав максимальное значение по новой верхней границе тарифного коридора: если вчера при этом ОСАГО стоило для меня 5 531 рубль, то сегодня обойдётся уже в 6 361 рубль.

Это можно опять же проверить по той же формуле расчёта, просто подставив новое верхнее значение тарифного коридора с 9 декабря 2025 года:

- базовый тариф (8 665 руб.) х коэффициент прописки (1,56) х безаварийный коэффициент (0,46) х коэффициент возраста-стажа (0,93) х коэффициент мощности двигателя (1,1) = цена полиса (6 361 руб.)

Именно поэтому, ранее я рекомендовал всем тем, у кого ОСАГО истекает в ближайшее время, успеть оформить страховку по старым тарифам, так как для большинства водителей расширение тарифов приводит к подорожанию полиса. По крайней мере, в первые дни после вступления в силу новых тарифных коридоров.

Как мы видим, для меня ОСАГО с сегодняшнего дня стало дороже, несмотря на минимально возможный безаварийный коэффициент КБМ (0,46, меньше него он быть уже не может) и стаж вождения более 18 лет. Для понимания - свой нынешний полис ОСАГО, который заработал с октября 2025 года, я покупал заранее, в августе текущего года: тогда я выбрал самый доступный вариант от "СберСтрахования" - за 3 651 рубль. Сегодня, после расширения тарифов, самая доступна страховка (причём от этой же компании) обошлась бы мне уже в 5 093 рубля.

При этом нужно помнить, что чем шире тарифные коридоры - тем больше может быть разброс по ценам для одного и того же водителя у разных страховых компаний. Именно поэтому, перед покупкой всегда сравнивайте максимальное количество предложений.

Запросить цены ОСАГО сразу от 21 страховой компании вы можете при помощи онлайн-калькулятора у меня на сайте.