Ну что же, – задумчиво отозвался тот, – они – люди как люди. Любят деньги, но ведь это всегда было… Человечество любит деньги, из чего бы те ни были сделаны, из кожи ли, из бумаги ли, из бронзы или золота. Ну, легкомысленны… ну, что ж… и милосердие иногда стучится в их сердца… обыкновенные люди… В общем, напоминают прежних… квартирный вопрос только испортил их… (с) Мастер и Маргарита.

Фраза героя романа Булгакова актуальна всегда, а сейчас еще больше чем обычно. Вопрос денег и недвижимости для многих россиян стоит остро. Для многих наших сограждан квартира/дом являются самым дорогим приобретением в жизни. Именно владение недвижимостью приближает нас к тому самому пресловутому среднему классу, которому в капиталистическом мире живется сыто и богато.

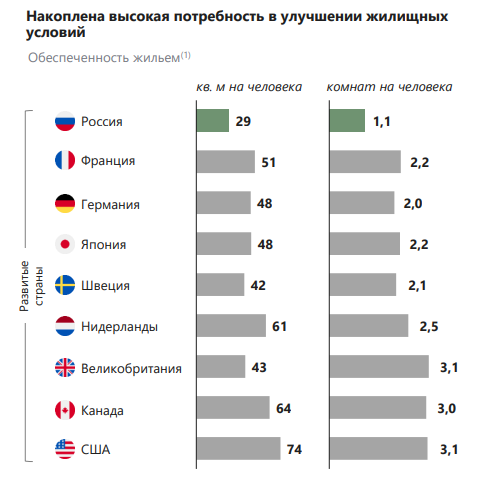

Так исторически сложилось, что жилой недвижимости в России на одного жителя значительно меньше, чем в других странах Европы и мира. Этому есть свои основания:

1. До конца 80-х годов 20 века бОльшая часть населения страны жила в сельской местности. Количество детей в семье было намного больше, чем сейчас. Дети вырастали, уезжали в город, где им требовалось жилье. При чем в конце 80-х начале 90-х новые городские жители также обзаводились семьями и рожали детей. С одной стороны мы имеем приток жителей в города, в которых еще не было построено достаточно жилья, с другой стороны жилье в деревнях становится неактуальным и просто забрасывается. А то, что поддерживается явно отстает по стандартам от квартир. И что еще важно, наследное жилье на тот момент получал только кто-то один из 2-10 наследников. Остальным нужно было этим вопросом озаботиться самостоятельно.

2. Наиболее развитая часть страны - европейская. Здесь находится столица, и бОльшая часть городов-миллионников. И по этой, самой пригодной для жизни территории, катком прошла вторая мировая война. Некоторые города, такие как Воронеж, Сталинград(Волгоград) были просто стерты с лица земли. Их жилой фонд пришлось восстанавливать заново.

3. Отпечатки социализма-коммунизма. Ни для кого не секрет, что большевики и их последователи хотели построить в стране коммунизм. И одной из идей, как продвинуться в этом вопросе был быт советского человека, где семья перестает быть хозяйственной единицей, разрушить старое, что бы построить новое и т.д. и т.п.. Квартиры бывшей буржуазии передавались в пользование нескольких семей, получалась такая интересная "коммунальная квартира", а новое жилье строилось уже сразу "коммунальным". Отсюда и определенное количества жилья, не соответствующее современным стандартам от слова "совсем". Спасибо Хрущеву, что он отошел от таких экзотических идей. И построил первое в России массовое жилье, в котором было комфортно жить.

Что мы в итоге видим? Хорошего жилья в стране крайне мало, граждан, у которых этого жилья нет - много. Цены на недвижимость в городах растут быстрее инфляции.

И возникает вопрос, как молодому или не очень человеку купить свои квадратные метры? Иметь в наличии условные 4 млн рублей сможет далеко не всякий. Для того, что бы они были, нужно сначала продать что то не нужное на эту сумму, а для того что бы это продать, сначала его нужно купить, а для этого нужны деньги, а денег нет. Что-то такое говорил мудрый кот Матроскин. Ситуация... Но не все так плохо, на выручку приходят банковские кредиты под залог приобретаемого жилья - ипотека. Интересный инструмент. Берешь деньги под покупку квартиры, на руки их не получаешь - при оформлении квартиры деньги сразу переводятся продавцу/застройщику. На руках покупателя остается квартира и некие финансовые обязательства перед банком. Получается такой свое0бразный контракт (фьючерс), по которому недвижимость переходит в собственность покупателя по заранее известным условиям в определенный срок. Все в этом процессе замечательно, кроме того, что нужно платить проценты. По крайней мере для очень многих моих знакомых этот момент становится камнем предкновения.

"Взял в кредит 3 млн рублей, а за 30 лет должен отдать 9 млн рублей. Это не справедливо, не выгодно, кабала, рабство, происки американцев (нужное подчеркнуть)". Думаю у каждого есть такие знакомые, которые рассуждают подобным образом. С одной стороны и не поспоришь. Взял одну сумму, а отдал в 2 или 3 раза больше. А с другой стороны, если посмотреть на то, что мы получаем в сухом остатке, то получается, что ипотека может быть выгодна.

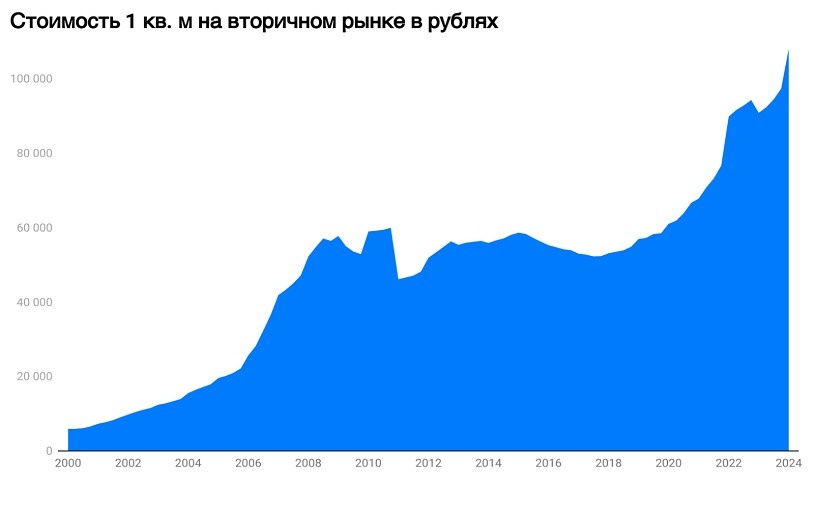

Смотрим на цену недвижимости в 2000 году - 6139,8 рублей за квадратный метр. А в прошлом году тот же метр стоил 111280 рублей, рост в 18 раз. Или в среднем рос на 13% в рублях ежегодно.

А что если взять в 2000 году ипотеку под 13% сколько была бы переплата? Сходу хочется ответить переплата была бы 18 раз или 1700%. Но это будет не правильно. Переплата по ипотеке на однокомнатную квартиру в 2000 году при ставке в 13% на 24 года составляет 430 тысяч рублей, или 2,4 раза. Не может такого быть? А вот и может. Рост стоимости квадратного метра каждый год шел не от изначальной цены квартиры, а от рыночной стоимости за предыдущий год. Т.е. работал так называемый сложный процент. А в случае с ипотекой проценты начисляются на зафиксированную в договоре стоимость квартиры в 2000 году. И то, в первый месяц платежа, а дальше уже от оставшейся суммы долга.

Даже ставка в 25% уже кажется не такой пугающей. Переплата будет всего лишь 5 раз. Купили в 2000 году квартиру, заплатили с учетом первоначального взноса и всех всех всех процентов 1 143 014 рублей. Продали в 2024 году ее уже за 4,5 млн. По факту еще и в плюсе остались.

И только при ипотечной ставке более 100% покупка квартиры в 2000 году стала бы невыгодной с точки зрения переплат. Сумасшедшие цифры, честно говоря.

Получается что покупка недвижимости в ипотеку довольно выгодное занятие... было на протяжении последних 24 лет. У многих так же есть страх, что если что-то пойдет не так, то можно лишиться всего. Что происходит по факту, если перестаешь платить ипотеку? Квартиру продают с торгов, банк забирает то, что владелец квартиры был должен, остальное - остается у владельца квартиры. Предположим, что мы уже платим ипотеку 10 лет, за это время квартира подорожала в цене в 2 раза. Вместо сегодняшних 4 млн рублей стоит 8 млн рублей. Долг по ипотеке составляет 2 млн. Попали в сложную ситуацию, банк продает квартиру, забирает 2 млн рублей, отдает нам оставшиеся...6 млн рублей. А мы к этом моменту выплатили всего 1 млн основного долга + проценты. Пример, естественно, гипотетический. Есть страховки, реструктуризации, каникулы и прочие инструменты, что бы в итоге доплатить ипотеку до завершения. По факту самый сложный период владения ипотечной квартирой первые 5 лет. В этот период платеж составляет существенную часть дохода, проценты это большая часть платежа, вывернутые карманы после ремонта. Но, если этот период пройден, то дальше платеж по ипотеке будет все меньше заметен, а если что-то пойдет не так, то потери уже будут не существенными.

Вот такая математика :-)

Стоит понимать, что недвижимость росла в цене разными темпами, не факт, что в будущем это продолжится, актуально для крупных городов. Квартира, купленная, к примеру, в Воркуте сейчас стоит +-0 рублей. Количество детей в семьях снижается, и возможна ситуация, когда большинству наследников будет доставаться по вполне нормальной квартире от бабушек и дедушек. И спрос уже будет меньше.

Так же необходимо понимать свои финансовые возможности. При зарплате в 100 тысяч можно выделить условные 40-50 тысяч на платежи. Но если есть дети, а доходы те же, то уже такой платеж вытянуть будет невозможно.

А Вы как относитесь к ипотеке?