Решение Центрального банка о снижении ключевой ставки до уровня 16,5% годовых стало сигналом для рынка: эпоха стремительного роста доходности по вкладам подходит к концу.

Однако — и это принципиальный момент — отдельные банки демонстрируют совершенно иную логику, предлагая клиентам доходность на уровне 30–35% годовых. Что это — временная акция, агрессивный маркетинг или попытка срочно перехватить ликвидность? Разберёмся в этой статье...

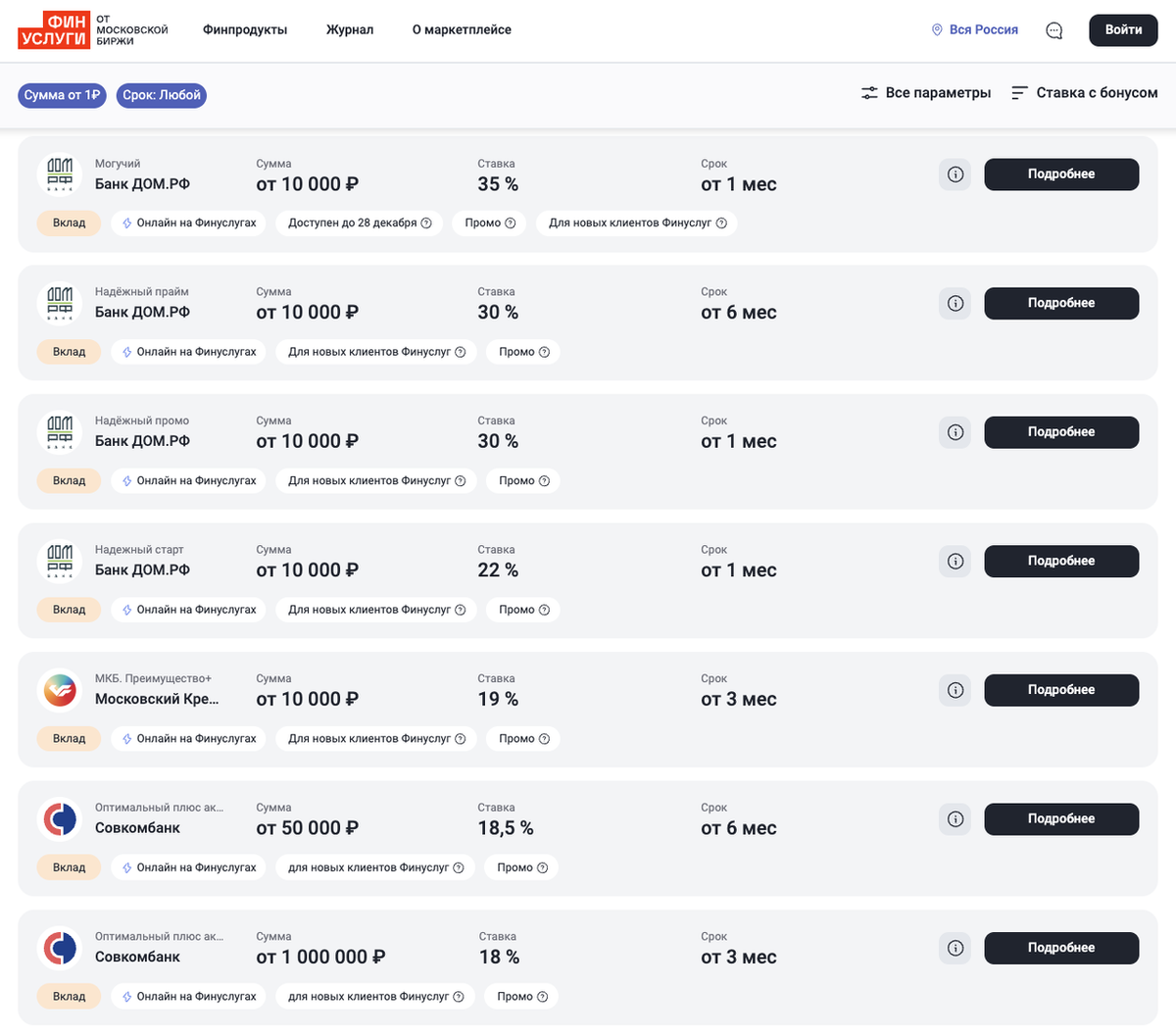

Вклад «Могучий» — 35% годовых от Банка «Дом.РФ»

С 8 по 28 декабря 2025 года включительно на финансовом маркетплейсе «Финуслуги» Московской биржи вновь стал доступен громкий продукт — вклад «Могучий» от банка «Дом.РФ» со ставкой 35% годовых. Но есть важные ограничения:

- Вклад доступен только для первого размещения через «Финуслуги»

- Сумма — от 10 000 до 100 000 рублей

- Срок размещения — 31 день

- Проценты выплачиваются в последний день действия вклада

Фактический доход выглядит следующим образом:

- При вкладе 10 000₽ доход составит 297,26₽

- При размещении 100 000₽ — 2 972,60₽ за месяц

Открыть вклад под 35% годовых через сервис «Финуслуги» очень просто: все оформляется онлайн буквально за 10-15 минут. Для этого вам даже не придется вставать с любимого дивана!

Это действительно аномально высокая доходность для краткосрочного депозита в условиях текущей денежно-кредитной политики.

Другие выгодные вклады под 30% годовых

Помимо «Могучего» вклада, на рынке присутствуют ещё два предложения с доходностью 30% годовых:

Вклад «Надёжный промо»

- Ставка по вкладу — 30% годовых

- Только для новых клиентов

- Оформление через маркетплейс «Финуслуги»

- Срок вклада — 31 день

- Сумма вклада — от 10 000 до 100 000 рублей

Вклад «Надёжный прайм»

- Ставка по вкладу — 30% годовых

- Для новых клиентов

- Открывается через «Финуслуги»

- Срок вклада — 91 или 181 день

- Сумма вклада — от 10 000 до 50 000 рублей

Эти вклады также можно открыть полностью онлайн через сервис «Финуслуги». Ранее этот же банк также заявлял о запуске вклада «Подарок» со ставкой до 16,5% годовых, что как раз отражает общий рыночный тренд.

Средние ставки по рынку: реальная картина

Если отвлечься от рекламных предложений и посмотреть на сухую статистику, картина становится куда спокойнее.

Средняя максимальная ставка среди топ-10 крупнейших банков России на 8 декабря 2025 года выглядит так:

- На 3 месяца — 15,55% годовых

- На 6 месяцев — 14,88% годовых

- На 1 год — 13,49% годовых

В расчёт брались вклады от 100 000 рублей, без дополнительных условий, за исключением статуса «новых денег» или «нового клиента».

Что показывает индекс FRG100?

По данным ежедневного индекса FRG100, который отражает ситуацию в 85 крупнейших банках страны, значения ещё более показательны:

- 1 месяц — 12,83%

- 3 месяца — 13,81%

- 6 месяцев — 13,10%

- 1 год — 11,73%

- 3 года — 9,30%

Этот срез ясно показывает: депозиты под 30–35% сегодня — это не рынок, а исключение из правил.

Лидеры по доходности на 8 декабря 2025 года

Если ориентироваться исключительно на максимальные ставки без «маркетинговых перегибов», то лидеры распределились так:

- 3 месяца — Т-Банк, ПСБ, МКБ — 16,2%

- 6 месяцев — Банк «Дом.РФ» и ПСБ — 15,3%

- 1 год — ПСБ — 14,2%

И снова — речь идёт о вкладах от 100 000 рублей, без возможности пополнения и частичного снятия.

Какие банки меняли условия на этой неделе?

Из топ-10 крупнейших банков изменения затронули, в частности, банк «Дом.РФ». Он повторно запустил вклад «Могучий» под 35% годовых и одновременно снизил максимальную ставку по вкладу «Мой дом» до 16,3%

Этот дуализм отлично отражает текущую стратегию банков: с одной стороны — точечные «вспышки» сверхдоходности, с другой — системное снижение ставок по основным линейкам.

Важное предупреждение для вкладчиков

Все указанные условия не являются публичной офертой. Это исключительно справочная информация. Перед открытием любого вклада необходимо обязательно уточнять актуальные параметры непосредственно в банке — ставки, сроки, ограничения, комиссии и возможные нюансы.

Вывод

Ситуация на рынке вкладов сегодня выглядит предельно ясно: высокие ставки 30–35% — это не новая норма, а разовые приманки для привлечения новых клиентов и ликвидности. Банки действуют точечно, аккуратно дозируя щедрость.

Фактически мы видим завершение фазы экстремальной доходности. Впереди — стабилизация, снижение ставок и возврат к более сдержанным цифрам. И тот, кто сегодня успеет зафиксировать высокие проценты хотя бы на короткий срок, вполне может оказаться в серьезном выигрыше.

А вы планируете открыть вклад под 35% годовых, чтобы уже в Новом году получить ощутимый доход или предпочитаете более спокойные, но долгосрочные стратегии? Обязательно поделитесь своим мнением в комментариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: