В 2026 году уточняются условия применения пониженных тарифов страховых взносов для отдельных категорий бизнеса: ИТ-компаний, МСП, участников льготных режимов. Не все, кто пользовался льготой в 2025 году, смогут её сохранить: условия стали жёстче и требуют постоянной проверки по доле выручки и основному коду ОКВЭД.

Основная часть

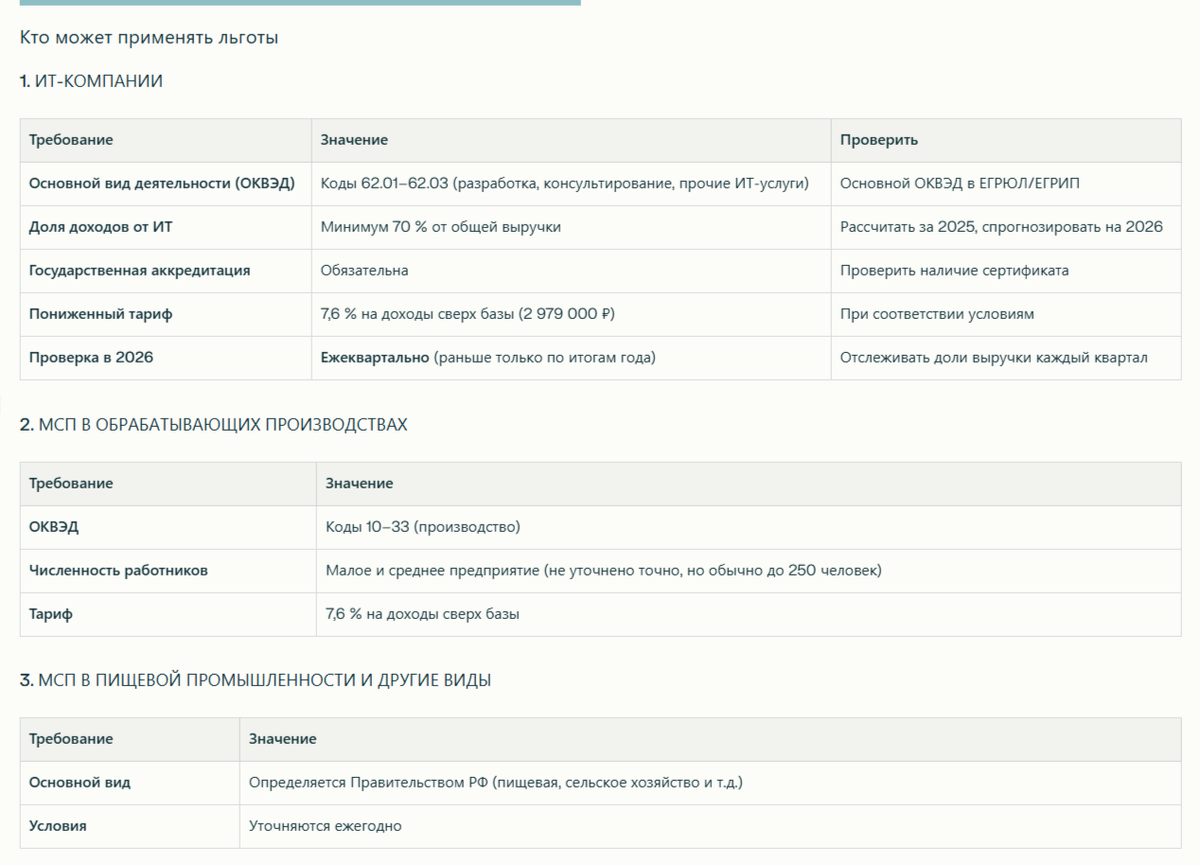

Кто может применять пониженные тарифы взносов в 2026 году:

1. ИТ-компании

Ставка: 7,6 % на доходы выше лимита базы, 15 % в пределах лимита базы (2 979 000 ₽).

Условия:

- Основной вид деятельности (по ОКВЭД) должен относиться к информационным технологиям;

- Доля доходов от ИТ-деятельности в общей выручке — не менее 70 %;

- Организация должна быть государственно аккредитована в сфере ИТ.

2. МСП в обрабатывающих производствах

Ставка: 7,6 % на доходы выше лимита.

Условия:

- Основной вид — обрабатывающее производство (коды 10-33 по ОКВЭД);

- Средняя численность работников не должна быть чрезмерной (конкретные цифры зависят от приказа Правительства).

3. МСП в пищевой промышленности

Ставка: пониженная (уточняется в регламентах Правительства).

Условия:

- Основной вид — производство пищевых продуктов;

- Средняя численность работников не менее 250 человек (в специальных случаях).

4. МСП в иных видах деятельности, утверждённых Правительством РФ

Условия определяются ежегодно Правительством.

Главное изменение для 2026 года

В 2026 году проверка соответствия условиям для применения пониженного тарифа ужесточается:

- Для ИТ-компаний требование о 70 % доходов от профильной деятельности проверяется не только по итогам года (как было), но и ежеквартально. Если в квартале доля упала ниже 70 %, льгота может быть потеряна с этого периода.

- Доля выручки должна соответствовать основному коду в ЕГРЮЛ (ЕГРИП), а не просто совокупной выручке.

Что проверить в декабре

- Ваш основной код ОКВЭД — соответствует ли он виду деятельности, который имеет право на льготу?

- Доля выручки по профильной деятельности — рассчитайте за 2025 год и спрогнозируйте на 2026. Если падает ниже 70 % — готовьтесь к потере льготы.

- Число сотрудников — если требуется для вашей категории, проверьте, не превышает ли она установленные лимиты.

- Аккредитация ИТ — если вы в ИТ-секторе, наличие государственной аккредитации — обязательно.

Практический пример

ООО "СофтХаус" — разработчик ПО (основной код 62.01 ОКВЭД - информационные технологии). В 2025 году доход от ИТ-услуг составил 70 млн ₽ из 100 млн ₽ общей выручки (ровно 70 %). На взносы применялся пониженный тариф 7,6 % на часть выше лимита.

В 2026 году ООО начинает заниматься консультированием по налогам (новый доход 30 млн ₽) и ИТ-услугами (50 млн ₽). Доля ИТ-дохода = 50 / 80 = 62,5 %, что ниже 70 %. Льгота теряется, переходим на обычный тариф 30 % и 15,1 %.

ШПАРГАЛКА 5: ПОНИЖЕННЫЕ ТАРИФЫ ВЗНОСОВ‑2026

Главное изменение на 2026 год

🔴 Проверка условий ужесточена:

- ИТ-компании: доля 70 % теперь проверяется ежеквартально, а не только по итогам года

- Если в одном квартале доля упала — льгота может быть потеряна с этого периода

- ОКВЭД должен соответствовать основному виду деятельности в ЕГРЮЛ

Вывод

Пониженные тарифы в 2026 году остаются, но условия для их применения ужесточились. Уже в декабре проверьте, соответствуете ли вы критериям, и если есть сомнения, подготовьтесь к потере льготы при планировании бюджета ФОТ на 2026.

Нужна проверка, подпадаете ли вы под пониженный тариф в 2026?

🔍 Аудит вида деятельности и доли выручки.

👉 Запишитесь на консультацию и подписывайтесь.

Хэштеги

#страховыевзносы #ИТ #МСП #налоги2026 #льготы #тариф #ОКВЭД #бухгалтерия