Большинство людей даже не открывают полный график платежей по своему кредиту, а зря. Потому что там скрыта информация, которая могла бы сэкономить вам миллионы рублей.

Давайте разберём на конкретном примере, как работает переплата по кредиту... и что с этим можно сделать.

_____________________________________________

Куда уходят ваши деньги

Возьмем типичный ипотечный кредит:

Сумма: 6 000 000 рублей

Срок: 20 лет

Ставка: ~13-15% годовых

Открываем график платежей и видим две цифры:

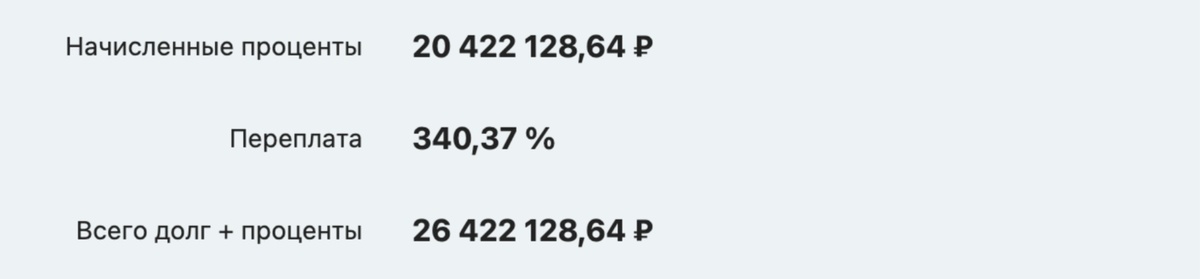

→ Основной долг: 6 миллионов рублей

→ Проценты за весь срок: 20 миллионов рублей

Это означает, что за 20 лет вы заплатите банку 26 миллионов рублей. Из которых только 6 миллионов – это ваша квартира. А 20 миллионов – это плата банку за пользование его деньгами.

_____________________________________________

Как распределяется ваш платеж

Теперь смотрим структуру первого ежемесячного платежа: Ежемесячный платёж: ~75 000 рублей

Из них:

→ На погашение основного долга: 1 894 рубля

→ На проценты банку: 73 106 рублей

Видите дисбаланс? 97% вашего платежа уходит на проценты. И только 3% на то, чтобы реально уменьшить ваш долг. Это работает так, потому что проценты начисляются на остаток долга. В начале кредита остаток = 6 миллионов. Значит, проценты огромные.

И только к концу срока, когда остаток станет меньше... вы начнёте гасить основной долг быстрее. Но к тому моменту вы уже отдадите львиную долю тех самых 20 миллионов переплаты.

_____________________________________________

Стратегия 1: Единовременное досрочное погашение

Теперь – как эту систему сломать. Допустим, у вас появилось 100 000 рублей свободных средств. Вы делаете частично-досрочное погашение с опцией "Сократить срок".

Что происходит:

→ Остаток долга уменьшается на 100 тысяч

→ Срок кредита сокращается

→ Переплата по процентам падает с 20 миллионов до 15 миллионов

Экономия 5 миллионов рублей. Вы вложили 100 тысяч и сэкономили 5 миллионов. Это работает, потому что вы уменьшили остаток долга в самом начале – когда на него начисляются максимальные проценты.

_____________________________________________

Стратегия 2: Регулярные небольшие досрочки

Хорошо, скажете вы. А если нет 100 тысяч сразу? Отлично, работаем с тем, что есть. Допустим, вы можете откладывать 10 000 рублей в месяц сверх основного платежа. Каждый месяц вносите эти 10 тысяч досрочно. И снова выбираете "Сократить срок".

Что происходит:

→ Переплата сокращается с 20 миллионов до 8 миллионов

→ Срок кредита уменьшается на несколько лет

→ Экономия: 12 миллионов рублей

Просто за счёт регулярных небольших довносов.

_____________________________________________

Как это работает?

Вся магия происходит в механике начисления процентов. Банк каждый месяц считает проценты от текущего остатка долга. Чем быстрее вы уменьшаете остаток – тем меньше процентов начисляется в следующем месяце и тем быстрее тает ваша переплата.

Когда вы вносите досрочно в начале срока кредита... каждая тысяча работает максимально эффективно. Потому что она "отрубает" проценты, которые начислились бы на эту сумму все оставшиеся годы.

_____________________________________________

Главное правило досрочного погашения

Всегда выбирайте опцию "Сократить срок", а не "Уменьшить платёж". Да, уменьшить платёж – это приятно психологически, но экономически это в 2 раза менее выгодно. Потому что при уменьшении платежа вы продолжаете платить проценты на весь оставшийся срок.

А при сокращении срока вы быстрее выходите из кредита и перестаёте кормить банк.

_____________________________________________

Итог

Переплата по кредиту – это управляемый параметр. Вы можете сократить её в 2-3 раза просто зная правила игры и используя их в свою пользу.

_____________________________________________

Я тоже совершала эти ошибки годами.

И узнала про этот способ не когда брала свою первую ипотеку и даже не через год, а когда уже отдала банку почти миллион рублей переплаты.

До этого я просто платила свои 48 тысяч каждый месяц как положено и думала, что делаю всё правильно. И только когда случайно наткнулась на эту информацию... поняла, сколько денег потеряла. Просто потому, что не знала про одну кнопку в приложении банка.

Но я не могу вернуть эти 4 года, зато могу помочь тебе сделать свой первый шаг к финансовой защищенности!

Мы делаем это на моем эфире «ГОТОВИМСЯ К 2026 ВМЕСТЕ!»🎁

Именно там мы с вами:

✔️ Ставим цели на 2026 год по моей авторской системе

✔️ Разбираем стратегии и лайфхаки для стабильного роста дохода

✔️ Как сделать деньги в 2026 году

И открываем двери клуба «Деньги просто»! Находясь в котором ты окажешься в окружении тех, кто не перестает учиться финансовой грамотности.

А еще, ВСЕХ участников ждут подарки и сюрпризы:

🎁 При регистрации вы получаете гайд «3 Секрета пассивного дохода, которые изменят ваш 2026 год»

🎁 Участников ждет возможность получить акцию и подарок в конце эфира

ЗАРЕГИСТРИРОВАТЬСЯ ЗА МИНУТУ 👉 https://clck.ru/3QgStP

Ольга Чурилова

Финансовый консультант