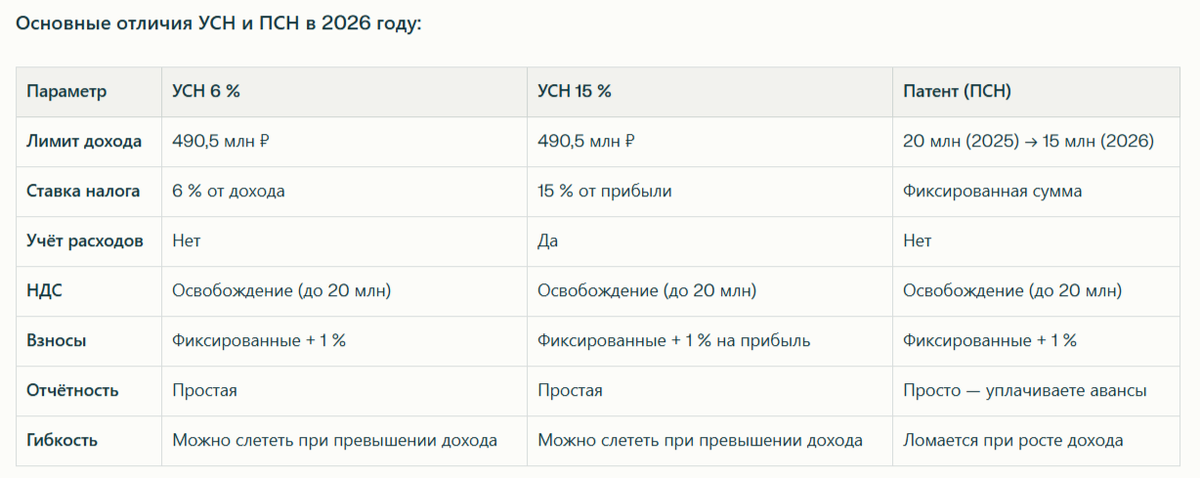

С 2026 года условия для выбора между УСН и ПСН (патент) кардинально меняются. Для ПСН вводятся новые лимиты по доходам: 20 млн ₽ за 2025 г., 15 млн ₽ за 2026 г. и 10 млн ₽ за 2027 г. и далее, причём превышение дохода грозит утратой права на патент. Для УСН меняются лимиты с коэффициентом‑дефлятором 1,09, и вырастают лимиты для перехода и сохранения режима.

Кому выгодна УСН 6 %?

ИП без расходов (консультант, услуги, фриланс, перекупка без хранилища) с доходом 100 000–500 000 ₽ в месяц. Можно легко расширяться, пока доход не превысит 490,5 млн ₽.

Кому выгодна УСН 15 %?

ИП с реальными расходами (аренда, зарплата, материалы, реклама) и прибылью 20–30 % от выручки. При объёме оборотов 1–3 млн ₽ в месяц часто выгоднее, чем патент.

Кому выгоден патент (ПСН)?

ИП с фиксированным, предсказуемым доходом до 15 млн ₽ в год, если выручка стабильна (розничная торговля, услуги). Главное преимущество — фиксированная стоимость патента, главный минус — невозможно использовать расходы, чтобы снизить налог.

Практический пример:

ИП Сергей зарабатывает 2 млн ₽ в месяц (24 млн в год). Расходы: аренда 300 000 ₽/мес., зарплата сотрудникам 500 000 ₽/мес. Прибыль ≈ 1,2 млн ₽/мес. (14,4 млн в год).

На УСН 6 %: 24 млн × 6 % = 1 440 000 ₽ налога в год.

На УСН 15 %: 14,4 млн × 15 % = 2 160 000 ₽ налога в год.

На патенте: стоимость патента ≈ 800 000–1 200 000 ₽ в год (зависит от региона).

Вывод: При таком уровне дохода Сергей переходит на патент и экономит 200–500 тысяч рублей. Но если ежемесячный доход начнёт расти и превысит 2,5 млн ₽ (30 млн в год), он потеряет право на патент в 2027 году и вынужден будет спешно переходить на УСН.

Важное уточнение

В 2026 году при выборе режима нужно не только смотреть на текущий налоговый бремя, но и прогнозировать рост бизнеса. Если вы растёте и думаете, что дойдёте до 15 млн ₽ дохода на патенте или 490 млн на УСН, выбирайте более гибкий режим УСН, который позволит расширяться без переоформлений.

УСН vs ПСН В 2026 ГОДУ

Вывод

Выбор между УСН и ПСН в 2026 году — это не просто расчёт на текущий год, а стратегия на 2–3 года вперёд. Просчитайте оба варианта на своих цифрах, добавьте возможный рост и выбирайте то, что даст вам больше маневра.

Нужен расчёт налоговой нагрузки УСН vs ПСН под ваш бизнес?

📊 Сравнительный анализ на реальных цифрах.

👉 Запишитесь на консультацию и подписывайтесь на канал.

Хэштеги

#ИП #УСН #ПСН #патент #налоги2026 #выборрежима #бухгалтерия #доход