Чтобы собрать свой первый инвестиционный портфель, не нужно быть экспертом в финансах. Определите цель — зачем вы инвестируете и на какой срок. Затем распределите средства между рискованными активами (например, акции и криптовалюта) и защитными (облигации, золото). Помните простое правило: чем короче срок инвестиций, тем больше должно быть защитных инструментов. Это поможет снизить риск потерь и сохранить капитал.

В этой статье я простым языком расскажу, как с нуля собрать свой первый инвестиционный портфель, и дам понятный пошаговый план.

Когда люди только начинают инвестировать, они часто бросаются из одной крайности в другую. То вкладывают всё в акции, то выбирают только самые «тихие» инструменты. Лишь бы не ошибиться. В итоге получается не то, что хочется. Одно из двух. Либо потери при первом же падении рынка, либо доходность, которая едва дотягивает до обычного вклада.

Чтобы не прыгать туда-сюда и не чувствовать себя белкой в колесе, нужна надёжная база. Сбалансированный портфель. Он сразу показывает, какие активы помогают расти, а какие защищают, и помогает идти по инвестиционному пути спокойно и максимально эффективно.

Сколько денег нужно, чтобы начать собирать инвестиционный портфель

Хочу сказать одну простую вещь: чтобы собрать инвестиционный портфель, не нужна огромная сумма с шестью нулями. Это ещё одно заблуждение, которое отпугивает многих новичков. Достаточно начать с 500–1000 рублей в месяц. Главное — регулярность. Именно так вы сформируете привычку к долгосрочному инвестированию.

Расскажу, как это было у меня.

Я начал собирать свой первый портфель почти пять лет назад. У меня нет финансового образования, а зарабатывал я тогда немного — 40–50 тысяч рублей, иногда меньше. Как и у многих, у меня были кредит и съёмная квартира. Но желание инвестировать было огромным. Я решил с каждой зарплаты выделять небольшую сумму — в пределах двух–трёх тысяч рублей — и покупать на неё активы.

Выглядело это примерно так. Допустим, смотрю: акция «Газпрома» стоит 150 рублей — покупаю 10 штук. В следующем месяце решил снизить риски и добавил несколько облигаций — три–четыре штуки. И так, шаг за шагом, месяц за месяцем.

Со временем я сменил работу, и мой доход увеличился. Вместе с ним росли и мои ежемесячные инвестиции. Портфель значительно вырос и теперь приносит около 10 000 рублей в месяц в виде дивидендов. Это не космическая сумма, но она даёт ощущение спокойствия. А главное — я понял: именно тогда, когда я только начинал ежемесячно покупать активы на небольшие суммы, я заложил прочный фундамент своего сегодняшнего прибыльного портфеля.

Так и вы можете постепенно построить свой инвестиционный портфель — неважно, с какой суммы. Важно начать. Ведь, как говорится, даже самая большая река начинается с маленького ручейка.

Что такое инвестиционный портфель и зачем он нужен

Итак, что такое инвестиционный портфель? Это набор активов, которые вы приобретаете для достижения своих финансовых целей. Активы могут быть самыми разными: акции, доли в компаниях, облигации, фонды, золото, паи и, конечно, криптовалюта.

Сейчас объясню:

Представьте, что ваш инвестиционный портфель — это ваш личный завод, а вы — его директор.

На этом заводе есть несколько цехов — это и есть активы. Все они работают в одной сфере, но выпускают разную продукцию.

Один, допустим, собирает телефоны. Другой делает что-то помельче — наушники, зарядки, часы. Третий занимается компьютерами и ноутбуками.

Каждый цех работает по-своему: где-то — медленно и стабильно, где-то — быстро и рывками. Есть надежные направления, которые приносят постоянную прибыль, а есть рискованные — те, что создают инновационные гаджеты, которые могут либо «выстрелить», либо провалиться.

Ваша задача как директора заключается в следующем:

- Не ставить всё на один цех. Если завод производит только телефоны, а спрос на них падает, страдает весь бизнес. Поэтому разумный директор запускает несколько цехов — чтобы выстоять при любых переменах.

- Время от времени проверять, что и как работает. Нужно принимать решения: стоит ли расширять успешный цех, можно ли улучшить тот, что отстаёт, или пора закрыть убыточный. Вы не пускаете всё на самотёк, а постепенно управляете процессом.

- Направлять прибыль на развитие. Доход от стабильного цеха можно вложить в технологичный. Так завод растёт быстрее, чем если бы вы работали на старых мощностях.

Важно понять главное: вы не сторонний наблюдатель, а владелец. От ваших решений зависит успех и устойчивость всего предприятия.

Именно в этом и заключается управление портфелем: это не игра в угадайку, а спокойная, продуманная работа директора, который системно развивает свой «завод».

Определяемся с целью — без неё портфель не работает

И вот вы решили собрать свой первый портфель. И думаете: «Так с чего же начать...»

Самый простой и правильный шаг — понять свою цель и тот уровень риска, с которым вам комфортно жить. Эти две вещи и становятся опорой, на которой строится весь портфель.

Например, у вас есть цель — накопить на автомобиль за три года. Срок короткий, поэтому любые колебания на рынке будут ощущаться сильнее. В таких ситуациях обычно выбирают более спокойные инструменты: облигации, депозиты или фонды, которые ведут себя предсказуемо и не прыгают из стороны в сторону.

А вот другая цель — более долгосрочная, со сроком инвестирования 15–20 лет. К примеру, вы хотите солидную прибавку к пенсии и путешествовать по миру, как это делают многие пенсионеры западных стран. Ведь именно благодаря инвестициям они ведут такой обеспеченный и свободный образ жизни.

При таком горизонте можно позволить портфелю быть смелее. Больше акций, больше доходных и более рискованных инструментов. За долгие годы рынок переживает и падения, и восстановления. Чаще всего долгосрочные портфели показывают рост именно за счёт времени.

Сразу хочу вас предупредить. Не стоит копировать чужие портфели или покупать что-то «по сигналам» из телеграм-канала. У вас — свои цели, свой ритм жизни и своя комфортная зона. То, что подходит кому-то, может совсем не подойти вам.

Ваша задача — не поймать хайп. А выстроить для себя простую и понятную систему, в которой вы уверенно чувствуете себя даже тогда, когда рынок ведёт себя непредсказуемо.

Собираем инвестиционный портфель — пошаговое руководство.

Шаг 1. Определяем цель и сроки

Для начала давайте зададим себе вопрос: зачем мы вообще хотим инвестировать?

На отпуск? Новую машину? Создать финансовую подушку или накопить ребенку на будущее? Любая цель подходит. Главное — чтобы она была лично вашей.

Представим, что цель уже есть: хотим купить новую машину за 6 миллионов рублей.

Часть суммы — 2 миллиона рублей — у нас уже есть. Отличный старт, согласны?

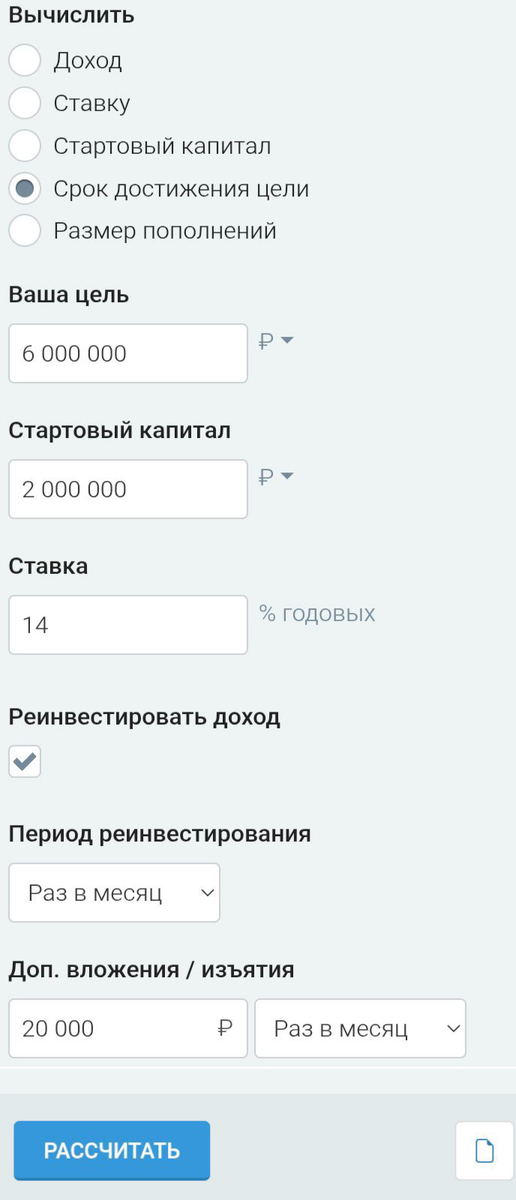

Теперь осталось понять, сколько времени потребуется, чтобы накопить недостающую сумму. Чтобы не заниматься ручными подсчётами и не мучиться с формулами, воспользуемся инвестиционным калькулятором. Он всё сделает за нас — нужно только ввести параметры. (Скриншот того, как я это делал, прикреплю ниже.)

Заполняем калькулятор шаг за шагом

Идём по порядку:

- Тип расчёта: «Достижение цели». Нажали — появилась точка? Отлично, значит, всё выбрано правильно.

- Цель — указываем сумму, к которой стремимся: 6 000 000 ₽.

- Стартовый капитал — то, что уже накопили: 2 000 000 ₽. Приятно, когда часть пути уже пройдена.

- Доходность — сколько в среднем может приносить портфель в год. Рынок часто показывает 14–15%, берём реалистичные 14%.

- Реинвестирование — это когда прибыль из портфеля не забираем, а снова вкладываем и покупаем на неё новые активы. Это можно сравнить с персиком: съели его, посадили косточку — через время вырастает дерево с множеством плодов. Ставим галочку — так деньги растут быстрее.

- Период реинвестирования — как часто прибыль снова отправляется в дело. Выбираем «раз в месяц» — хороший темп роста.

- Дополнительные вложения — то, что мы готовы регулярно добавлять. Например, часть от зарплаты. Вводим 20 000 ₽ и выбираем «раз в месяц». Маленькие, но регулярные шаги дают большой результат.

Готово? Жмём «Рассчитать» и смотрим, что получилось:

Срок достижения цели: 5 лет 4 месяца. Всего мы дополнительно вложим: 1 280 000 ₽. Прибыль: почти 3 000 000 ₽.

Получается, что почти половину стоимости машины оплатят не ваши руки, а ваши деньги — которые работали за вас. Очень вдохновляет, правда?

С целью мы определились, сроки понятны — первый шаг в инвестициях уже сделан. Пора переходить ко второму шагу.

Шаг 2. Делим стартовый капитал на части

Чтобы получить хорошо сбалансированный портфель. Для начала давайте разделим наш стартовый капитал на две части: одна будет состоять из рискованных активов, а другая — из защитных.

К рискованным активам относятся акции и криптовалюты. Они могут сильно вырасти в цене и принести хорошую прибыль, но иногда и «потрепать нервы». Акции зависят от успеха компаний: всё хорошо — растут, начались проблемы — падают. Криптовалюта ещё более непредсказуема: на неё сильно влияют новости и настроения на рынке.

Защитные активы — это облигации и золото. Они работают спокойнее. Облигации — это как дать деньги в долг под проценты: доход обычно скромнее, но стабильнее, особенно у государственных бумаг. Золото — своего рода подушка безопасности. Оно не приносит проценты, зато часто растёт в цене, когда на рынках штормит. В такие моменты инвесторы обращаются к нему как к надёжному укрытию.

Так мы снизим риски и сможем сохранять спокойствие даже в нестабильные времена.

Шаг 3. Формируем наш первый портфель

Ну что, пора сделать первый реальный шаг к нашей цели — собрать инвестиционный портфель, который будет уверенно вести нас к автомобилю мечты.

Мы уже определили: наш горизонт — примерно 5 лет и 4 месяца. Это такой среднесрочный период, когда и расти можем, и риски держим под контролем. Цель понятная — 6 миллионов рублей. И это приятно — старт уже есть, 2 миллиона на руках.

Как мы распределим деньги

Чтобы всё шло спокойно и предсказуемо, мы не ставим всё на одну карту. Вместо этого — раскладываем средства по разным направлениям. Так мы и риски снижаем, и сохраняем возможность заработать больше.

Вот наш план:

- 40% (800 000 ₽) — облигации. Это надёжная часть портфеля. Можно начать с гос- и региональных облигаций, например ОФЗ. Они дают стабильный доход и меньше реагируют на рыночные качели.

- 40% (800 000 ₽) — акции. Чтобы не переживать лишний раз, выбираем компании, за которыми стоит государство — Сбербанк, Газпром, Совкомфлот. Они пережили уже не один кризис и чувствуют себя устойчиво.

- 10% (200 000 ₽) — золото. Это наша «подушка безопасности» внутри портфеля. Золото обычно растёт тогда, когда рынки трясёт. Можно взять фонды на золото или бумаги золотодобывающих компаний.

- 10% (200 000 ₽) — резерв. Эти деньги просто лежат и ждут. Если появится интересная возможность или рынок просадит цены — мы сможем спокойно докупить активы.

Итого

Формула получается простая и понятная:

40% акции + 40% облигации + 10% золото + 10% резерв = уверенный старт без лишних нервов

Так мы создаём умеренный сбалансированный портфель — удобный для первого опыта и достаточно надёжный, чтобы двигаться к цели без стресса. Всё чётко, спокойно и в нашем темпе.

Шаг 4. Ребалансировка и регулярное пополнение

Инвестиции — это не что-то, что сделал один раз и забыл. Это больше похоже на полезную привычку. Портфель уже собран, теперь важно просто время от времени наводить в нём порядок.

Иногда одни активы растут быстрее других. Например, акции подскочили в цене — и их доля стала больше, чем мы изначально планировали. В такие моменты нужен небольшой «косметический ремонт» — ребалансировка.

Что делаем:

- Периодически смотрим, всё ли в балансе. Раз в несколько месяцев проверяем: доли по-прежнему примерно как задумали? Наши 40/40/10/10 всё ещё на месте?

- Если что-то съехало — мягко возвращаем на место. Того, что стало слишком много — по чуть-чуть продаём. Того, чего стало меньше — спокойно докупаем.

Так портфель остаётся таким же устойчивым и продуманным, как в день, когда мы его составили.

И вторая важная привычка — регулярно пополнять счёт. Каждый месяц добавляем ту сумму, которую решили заранее — например, те же 20 000 рублей. И тут срабатывает приятный эффект: со временем прибыль начинает приносить ещё прибыль. Рост ускоряется, а портфель работает на вас всё активнее.

Именно в этой простоте — сила. Вы не гонитесь за рынком, не переживаете из-за колебаний. Вы просто уверенно двигаетесь по своему плану — и со временем рынок начинает работать на вас.

Не важно, сколько вложено на старте — важно начать

В заключение хочется сказать следующее. Большинство инвесторов, которых я знаю, когда-то начинали формировать свой портфель с небольших сумм. Мол, «Вложу тысячу, попробую, а там как пойдёт». Понравилось, затянуло, вошло в привычку.

На сегодняшний день у них портфели на несколько миллионов и доходность выше рынка. Здесь главное не то, сколько они вложили на старте, а то, что сделали свой первый шаг и продолжили путь, многократно увеличив свой капитал.

Точно так же и вы: если начнёте сегодня — пусть даже с небольшой суммы — это уже будет движение в правильном направлении. Такой шаг придаст уверенности и позволит почувствовать, что процесс находится под контролем. А дальше будет только проще.

P.S Если вы только начинаете разбираться в инвестициях — этот канал для вас. Подписывайтесь.