Вы пришли в банк за автокредитом. У вас стабильная работа, зарплата «белая». Вы уверены, что одобрение — это формальность. А через час менеджер с сочувствием в голосе говорит: «Извините, не одобрено». Вы думаете, проблема в вас? Нет. Проблема в системе, которая трещит по швам.

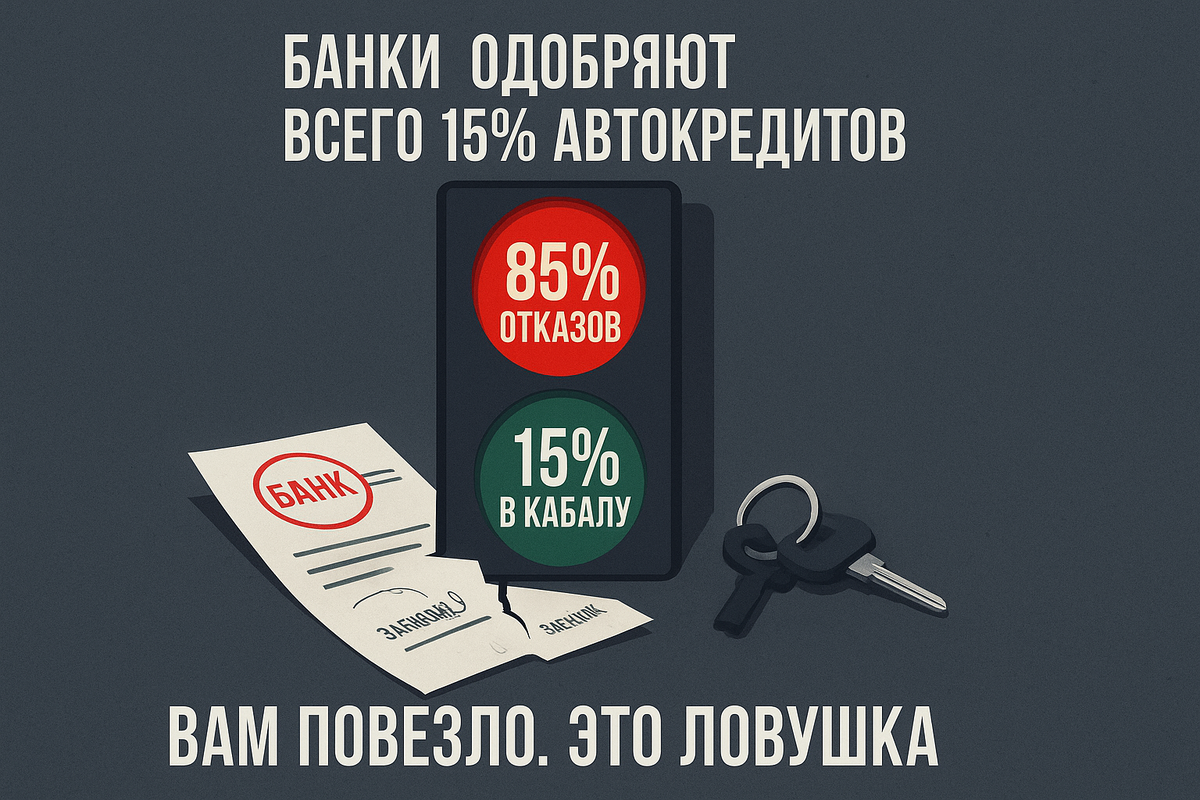

В мае 2025 года банки одобрили всего 15% заявок на автокредиты. Из 100 человек «зелёный свет» получили только 15 избранных. Остальные 85 ушли ни с чем. Но это не самое страшное. Страшнее — судьба тех 15 «счастливчиков». Потому что они, скорее всего, подписали кредит на 7 лет (84 месяца) под дикие проценты, чтобы купить машину, которая через год будет стоить вдвое дешевле. Поздравляем, вы не получили кредит. Вам крупно повезло.

Цифры, от которых стынет кровь: почему кредит на машину стал роскошью

Забудьте про рекламу с улыбающимися семьями на фоне новых авто. Реальность другая.

- Заявок на автокредиты упало на 30%. Люди просто перестали пытаться.

- Средняя сумма кредита упала на 20% (с 1,75 млн до 1,39 млн рублей). Брать стали на более дешёвые, простые машины.

- 46% всех выданных кредитов — на 7 лет. Банки растягивают кабалу на максимальный срок, чтобы хоть как-то снизить ежемесячный платёж для уже нищего заёмщика.

- Ставка на подержанный автомобиль — 26% годовых. Купил за 1 млн? Вернёшь банку почти 2. Это не кредит. Это грабёж при свете дня.

Причина проста и цинична: россияне закредитованы по уши. Ипотека, потребы, кредитки. Банк смотрит на вас и видит не клиента, а ходячий риск. Ваша «самоуверенность» — последнее, что у него вызывает уважение.

Китайское «спасение» оказалось миражом. Они массово сваливают

Помните сказки 2022 года о том, что китайцы заполнят рынок доступными и качественными машинами? Сказке конец.

За квартал 2025 года в России закрылось 213 автосалонов китайских брендов. Это в 3 раза больше, чем годом ранее. С рынка один за другим уходят непонятные «покемоны»: Bestune, Kaiyi, Dongfeng, Baic, Jetour, Geely, Jaecoo.

Почему они бегут?

- Низкий спрос. Денег у людей нет.

- Нет сервиса. Многие марки за 3 года так и не создали нормальную сеть сервисов и складов запчастей. Вы покупаете «кота в мешке», который через год может стать металлоломом из-за отсутствия простой детали.

- Климат. Китайские машины не рассчитаны на русские морозы и перепады в 65-100°C между летом и зимой. В Воркуте -36°, а в Пекине -7°. Металл коробится, резина дубеет, аккумуляторы садятся. Вложение в ремонт может сравняться со стоимостью машины.

Печальный пример — Lifan. Продал 160 000 машин и тихо ушёл. Теперь владельцы платят втридорога за запчасти, которые приходится искать месяцами.

АвтоВАЗ: «Проблема не в цене. Проблема в том, что китайцы слишком много скидывают»

Пока китайцы уходят, наш «отечественный гигант» показывает рекорды по оторванности от реальности.

- Доля АвтоВАЗа на рынке упала до 25,5%.

- Продажи Lada в марте 2025 упали на 33%.

- Базовая Lada Granta стоит 800 000 рублей.

И что делает руководство? Просит у государства ещё субсидий и возмущается, что китайцы дают скидки в 700-800 тысяч на свои машины. То есть скидка у китайца равна цене всей новой «Гранты»!

Логика Соколова (главы АвтоВАЗа) гениальна в своей простоте: «Китайцы слишком много скидывают. У нас такую машину просто дарить нельзя». Вместо конкуренции — просьбы о помощи и намёки на рост утилизационного сбора (который, напомним, платите вы, а не производитель).

Замкнутый круг абсурда:

- Машины дорожают, кредиты недоступны.

- Люди покупают старые машины с пробегом.

- Автопром не продаёт новое, несёт убытки.

- Автопром просит господдержки.

- Государство повышает утильсбор, чтобы дать денег автопрому.

- Машины становятся ещё дороже. Возвращаемся к пункту 1.

10 лет назад на машину нужно было 30 зарплат. Сейчас — 41. И это ещё не предел

Давайте сравним не с мифическим «Западом», а с нами же, но 10 лет назад.

- 2014 год: Средняя зарплата — 34 000 руб. Средняя цена нового авто — 1 млн руб. Нужно 30 зарплат.

- 2024 год: Средняя зарплата — 80 000 руб. Средняя цена нового авто — 3,35 млн руб. Нужно 41 зарплата.

Зарплаты выросли в 2,3 раза. Цены на машины — в 3,3 раза. С подержанными автомобилями та же история: раньше нужно было 11 зарплат, сейчас — 17.

Пока россиянин 3,5 года копит на базовую Lada Granta (15 зарплат), японец покупает новую машину за 5-6 месячных окладов. В 6 раз быстрее.

А с 1 января 2026 года утилизационный сбор для недорогих авто вырастет в 3-4 раза. Эксперты прогнозируют общий рост цен на 10-15%. Этот поезд идёт только в одну сторону — вверх.

Жестокая правда, которую стоит принять: банк, отказав вам, возможно, спас вашу финансовую жизнь

Машина, купленная в кредит под 26% на 7 лет, — это не актив. Это тяжёлая финансовая обуза, «дыра в бюджете», которая будет высасывать деньги всё это время. Даже купленная за свои кровные, она теряет 15-20% стоимости в момент выезда из салона.

Те 85%, которым отказали, — не неудачники. Возможно, жизнь мягко намекает им на другие решения:

- Каршеринг для поездок по городу.

- Такси для редких выездов.

- Качественный общественный транспорт + аренда авто на выезды.

- Удалённая работа, сводящая необходимость в ежедневных поездках к нулю.

Мир изменился. Настоящая свобода — это не ключи от кредитной машины. Это финансовая независимость, которая позволяет выбирать. Хочешь — покупаешь машину за накопленное. Хочешь — вкладываешь в активы, которые растут в цене. Хочешь — тратишь на путешествия.

Подумайте: может, банк, отказав вам, оказал неожиданную услугу. Он не дал вам залезть в долговую яму на ближайшие семь лет, сохранив ваши деньги и нервы для более разумных решений.

Итог-шпаргалка для того, кто всё ещё хочет машину

- Не берите автокредит на срок больше 3-5 лет. 7 лет — это путь в финансовое рабство.

- Считайте полную стоимость кредита (ПСК). 26% годовых — это переплата почти 100%. Вы готовы отдать два миллиона за машину стоимостью за один?

- Накопите хотя бы 50% стоимости. Без крупного первоначального взноса кредит либо не дадут, либо задушат процентами.

- Осторожнее с китайскими брендами. Уточняйте наличие официальных сервисов и запчастей в вашем городе. Смотрите, как давно марка на рынке.

- Рассмотрите вторичный рынок. Но будьте готовы к высоким ставкам по кредиту и тщательной проверке автомобиля.

- Задумайтесь: вам точно нужна своя машина? Или это желание «как у всех»? Посчитайте, сколько вы реально проезжаете в месяц и во сколько обойдётся каршеринг/такси. Результат может шокировать.

- Помните: машина — это пассив, который требует денег (бензин, страховка, налоги, ремонт). Не путайте её с инвестицией.

P.S. Автомобильный рынок в России проходит через болезненную ломку. Новые машины становятся предметом роскоши, кредиты — кабалой, а китайское «нашествие» обернулось фикцией. В этой новой реальности выживает не тот, кто любой ценой берёт кредит, а тот, кто трезво считает деньги и находит альтернативы. Иногда лучшая инвестиция — это отказ от покупки.

А что вы думаете? Вы из тех 85%, кому отказали? Или из 15%, кто подписался на 7 лет кредита? Поделитесь в комментариях своим опытом.