🌿Старт размещения 8 декабря

🔸️Объем не менее 130 млн рублей,

🔸️Номинальная стоимость - 1000 р.

🔸️Серия: БО-06

🔸️Ставка купона: не выше 25%

🔸️Купон: Ежеквартальный

🔸️Срок: 4 года

🔸️Рейтинг: В+, прогноз «Стабильный» от АКРА

🔸️Оферта: call через 2 и 3 года

🔸️Амортизация: погашение 5% от номинальной стоимости раз в квартал, начиная с 15-го купона,

🔸️Доступно для неквалов

===========================

💡✅️ООО «Центр-резерв» является значимым игроком на рынке производства свинины в Самарской области, обладая мощностью более 7 тыс. тонн продукции в год. Компания успешно развивает собственное воспроизводство поголовья, арендуя производственные площади у ООО «Интер-импекс».

✅️Ключевые позитивные факторы:

🔸️1. Завершение модернизации перерабатывающего производства в 2025 году является стратегически важным шагом. Это позволит компании выпускать продукцию с высокой добавленной стоимостью, расширить ассортимент (крупнокусковые и мелкокусковые полуфабрикаты, субпродукты) и снизить зависимость от продаж полутуш. Прогнозируемая доля основного продукта (55% выручки) указывает на наличие устоявшегося спроса на базовую продукцию, в то время как новые полуфабрикаты и субпродукты открывают новые источники дохода.

🔸️2. Повышение кредитного рейтинга, обусловленное успешной модернизацией, свидетельствует о снижении операционных рисков компании. Это делает «Центр-резерв» более привлекательным объектом для инвестиций с точки зрения финансовой устойчивости.

🔸️3. Собственное воспроизводство: Наличие собственного маточного стада и возможности воспроизводства поголовья обеспечивает компании большую независимость от внешних поставщиков молодняка, что является важным фактором стабильности производственного цикла.

✅️Потенциальные риски:

🔸️1. Аренда производственных площадей: Зависимость от арендованных площадей у ООО «Интер-импекс» может представлять собой потенциальный риск в случае изменения условий аренды или ее прекращения.

🔸️2. Несмотря на позитивные изменения, рынок производства свинины является очень конкурентным. Проанализировать долю рынка «Центр-резерв» и конкурентные преимущества, которые позволят ей удержать и нарастить свою долю, особенно в сегменте продукции с высокой добавленной стоимостью, самостоятельно ни какому инвестору не возможно, здесь мы можем опираться только на заявление самих производителей.

🔸️3. Спрос на продукцию с высокой добавленной стоимостью: Успех новой продуктовой линейки будет зависеть от способности компании наладить сбыт полуфабрикатов и субпродуктов.

✅️🔷️Финансы:

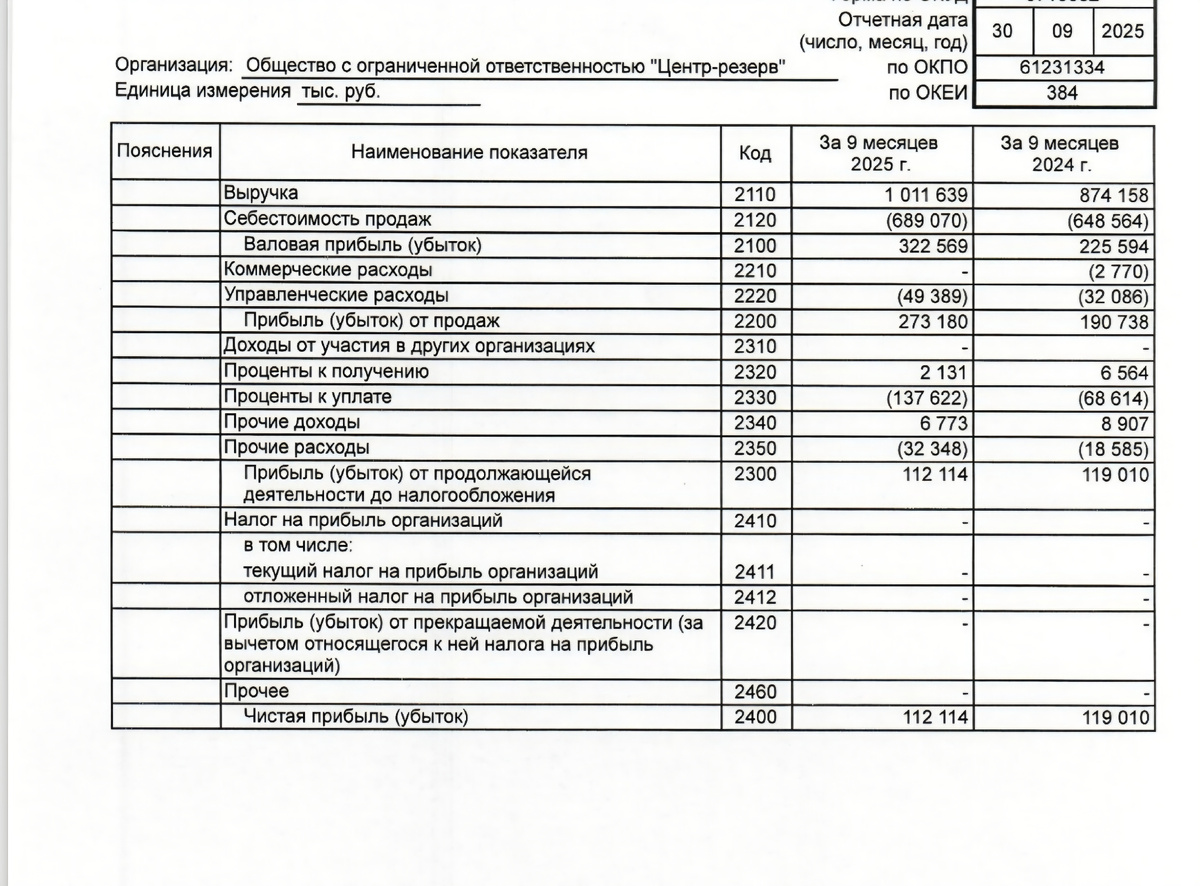

☝️Давайте разложим по полочкам, как изменилась финансовая картина компании за последний отчётный период 9 месяцев 2025 г.

✅️1. Выручка и Чистая прибыль

🔸️Выручка 1 011 639 против 874 158 это +15.7%

🔸️Чистая прибыль 112 114 против 119 010 это -5.8%

✅️Что видим:

🔸️Выручка уверенно растёт (+15.7%). Компания наращивает объёмы продаж, что соответствует её статусу растущего производителя.

🔸️Чистая прибыль при этом снизилась (-5.8%). Это классический сигнал о сжатии маржинальности. Деньги зарабатывать стали больше, но сохранять их в виде прибыли — хуже.

✅️Почему так? Заглянем в тот же отчёт:

🔸️Проценты к уплате взлетели на 59% (со 137 622 тыс. руб. против 86 514 тыс. руб.). Это главный "пожиратель" прибыли. Дорогие долги бьют по итоговому результату.

🔸️ Управленческие и прочие расходы также увеличились.

✅️Вывод по операционке: Компания растёт количественно, но не качественно (с точки зрения чистой прибыли). Рост обеспечивается не эффективностью, а объёмами и сопровождается растущими финансовыми расходами.

✅️👍💼Но не забываем, в октябре погасили БО-01 на 55 млн, так что может не всё так страшно.

✅️2. Долгосрочные и Краткосрочные долги

🔸️Здесь сравниваем состояние на две даты: конец отчётного периода 30.09.2025 и начало года 31.12.2024.

🔸️Долгосрочные заёмные средства 470 000 против 225 000=108.9%

🔸️Краткосрочные заёмные средства 552 518 против 529 501= +5.2%

✅️Что видим:

🔸️1. Взрывной рост долгосрочных долгов (более чем в 2 раза!). Это прямое следствие стратегии роста: компания привлекла крупные кредиты/займы на модернизацию перерабатывающего производства (это видно и по огромным платежам за инвестиционные операции в отчёте о движении денежных средств.

🔸️2. Краткосрочная задолженность осталась почти неизменной. Это говорит о том, что операционная деятельность (текущие кредиты) финансируется стабильно, без резкого наращивания "коротких" денег.

🔸️3. Общая долговая нагрузка выросла и превысила 1 млрд рублей. Это колоссальная сумма для компании с выручкой ~1. млрд в год (в пересчёте с 9 мес.).

✅️Общая картина, как в кривом зеркале:

Компания«Центр-резерв» проводит агрессивную инвестиционную политику, взваливая на себя огромный долгосрочный долг. Это привело к:

🔸️Росту выручки.

🔸️Но одновременно — к снижению чистой прибыли из-за возросших процентов.

🔸️И к кардинальному ухудшению структуры баланса из-за резкого роста обязательств.

✅️Проще говоря: Они построили (модернизировали) новый цех на заёмные деньги. Теперь этот цех должен заработать столько, чтобы не только окупить себя, но и покрыть возросшие проценты по кредитам. Сейчас они в точке максимального риска: инвестиции сделаны, а отдача от них ещё не пошла в полную силу. Ближайшие год-два покажут, была ли это гениальная стратегия или дорогостоящая ошибка.

💼💰🧰☝️А нам, инвесторам предстоит решить доверить ди им свои кровные

🔷️Из-за последних событий с Могополией, не исключаю, что выпуск попадёт в простыню и продаваться будет под номиналом.

✅️🔷️👋Я считаю, что купон для данного рейтинга невысок, однако я все же возьму небольшой объем, поскольку сохраняется надежда на улучшение динамики к концу года. Посмотрим отчётность по итогам года.

🌿🏵Следим за хрюшками и их финансовыми потрохами. Удачи на рынке!

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

Занимательные инвестиции