Сегодня многие молодые семьи сталкиваются с проблемой нехватки средств на первый взнос при покупке жилья. Для решения этой проблемы некоторые застройщики предлагают привлекательные условия ипотечного кредитования без внесения первоначального взноса. Рассмотрим подробнее, кому доступна такая программа, какие преимущества и недостатки она имеет, а также какие моменты требуют особого внимания.

Особенности программы

Для участия в программе необходимы следующие условия:

- Наличие детей, рожденных после определенной даты (чаще всего после 2018 года).

- Подтверждение стабильного дохода и положительной кредитной истории.

- Соответствие требованиям банка-кредитора и самого застройщика.

- Минимальный возраст заемщика начинается с 21 года, а максимальный ограничен пенсионным возрастом на момент полного погашения кредита (например, 65 лет).

Многие крупные банки поддерживают подобные программы, предлагая льготные условия ипотечного кредитования. Например, Сбербанк, ВТБ, Газпромбанк и Россельхозбанк активно работают с такими клиентами. Ставки варьируются от 6% до 10% годовых, в зависимости от конкретного случая.

Срок ипотечного договора может составлять от 10 до 30 лет, что даёт возможность гибко подобрать оптимальный вариант, учитывая доходы семьи.

Но важно отметить, что оформление ипотеки без первоначального взноса подразумевает дополнительное обязательство — получение займа от застройщика именно на этот взнос. Эта ситуация существенно усложняет финансовое положение семьи и должна учитываться при принятии решения.

Преимущества и недостатки

Преимущества:

- Быстрая покупка жилья без предварительного накопления крупной суммы.

- Льготные условия от государства для семей с детьми.

- Выбор оптимального периода возврата кредита.

Недостатки:

- Рост общей долговой нагрузки из-за наличия второго кредита.

- Дополнительные траты на страховку и обслуживание займов.

- Потенциальные трудности при изменениях семейных доходов или кризисных ситуациях.

Анализ рисков

Необходимо тщательно взвесить все обстоятельства, прежде чем оформлять подобную сделку. Вот ключевые факторы риска:

- Экономическая неопределенность и возможное повышение банковских ставок.

- Воздействие изменений жизненного цикла (рождение ребенка, потеря работы).

- Необходимость дополнительных вложений в ремонт и техническое обслуживание нового дома.

Кроме того, важным моментом является невозможность досрочно погасить основную ипотеку до полного закрытия кредита на первоначальный взнос, что потенциально удлиняет срок кредитования.

Расчет семейного бюджета

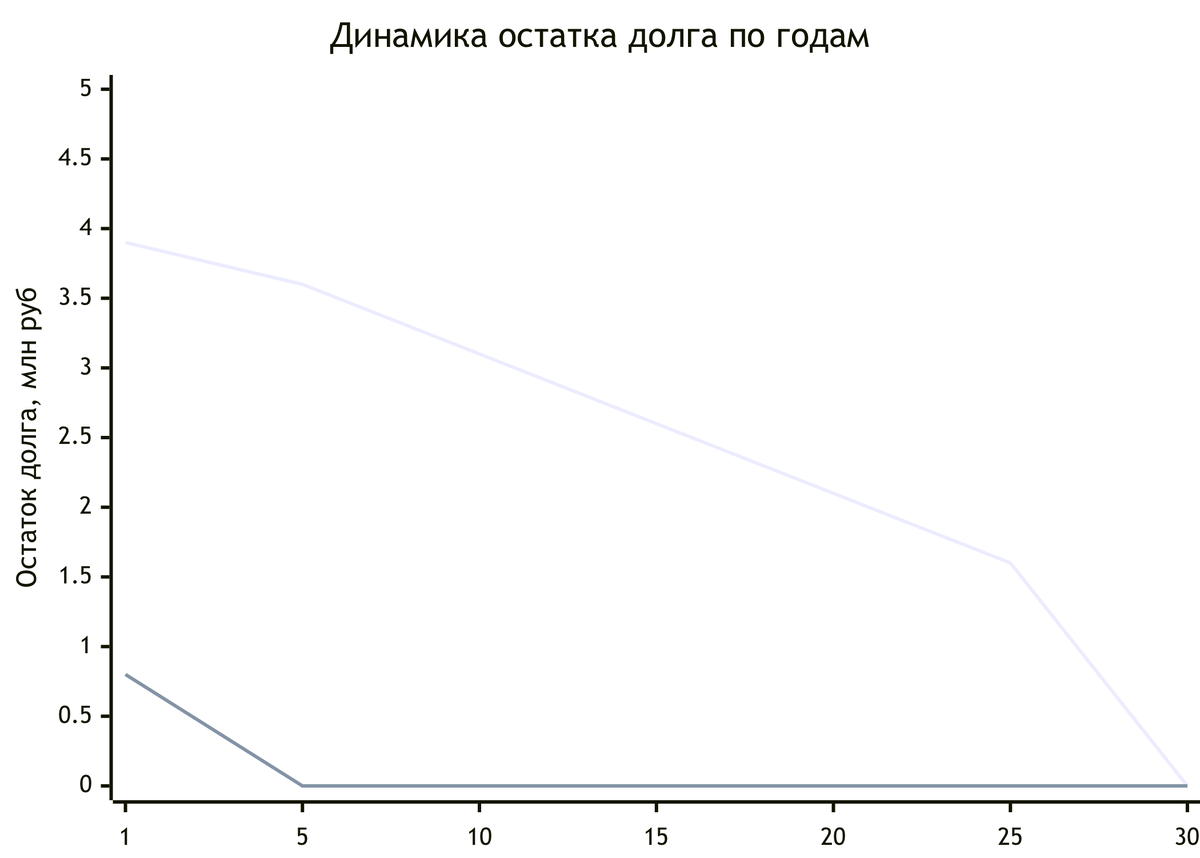

Давайте посмотрим, каким образом выглядит бюджет семьи, планирующей купить квартиру стоимостью 5 миллионов рублей с условием ипотеки без первоначального взноса.

Предположим, семья взяла ипотечный кредит на сумму 4 миллиона рублей (первоначальный взнос в размере 20%) сроком на 30 лет под 6% годовых. Оставшиеся средства предоставляются застройщиком в форме займа сроком на 5 лет под фиксированную ставку.

Пример графика выплат:

Эта таблица помогает визуализировать ситуацию с уменьшением долга и планировать будущие денежные потоки.

Советы и рекомендации

- Проверьте надежность застройщика и качество предлагаемого жилья.

- Убедитесь, что ваш доход стабилен и достаточен для покрытия обязательных платежей.

- Ознакомьтесь с деталями договора, особенно касающимися штрафов и пеней за несвоевременные взносы.

- Изучите альтернативные способы финансирования, такие как государственная помощь или субсидирование.

Таким образом, ипотека без первоначального взноса — это отличный инструмент для ускоренной реализации мечты о собственном доме, однако важно подходить к этому решению осознанно и аккуратно, оценивая всю потенциальную финансовую нагрузку и возможные последствия.

Помните, ваши финансы — это залог вашего будущего благополучия.