Друзья, сегодня хочу поделиться живой историей одного небольшого, но очень личного эксперимента. Речь пойдет о самом начале пути — той точке, где теория встречается с практикой, а код — с реальными рыночными перипетиями. Я решил проверить, может ли самописный алгоритм, управляя скромным капиталом, не просто выжить на фондовом рынке, но и приносить хоть какую-то прибыль.

Спойлер: могут. Но путь к этому выводу оказался не менее интересным, чем сам результат.

Формирование «бюджетного» портфеля: философия минимального лота

Когда ваш тестовый капитал измеряется скромной суммой в десять тысяч рублей, каждая копейка на счету, а диверсификация из желательного условия превращается в головоломку. После одной ситуации, речь о которой пойдет ниже, я поставил перед собой четкий, почти аскетичный критерий: стоимость одного лота акции не должна превышать 600 рублей. Зачем? Это был вопрос не только экономии, но и психологического комфорта. На таких акциях можно «тренироваться» почти безболезненно. Правда общую сумму пришлось увеличить до двадцати тысяч рублей.

Мой портфель сложился постепенно, методом проб и ошибок. Первопроходцем стал робот, которому я доверил один лот Сбера 13 ноября. Это был день, когда виртуальные тесты остались позади, и алгоритм впервые «вдохнул» воздух реальных биржевых данных. 24 ноября я сменил тестовую акцию со Сбера на ВТБ — идеальный кандидат для тестирования благодаря одной из самых низких цен лота. Он стал своего рода «подопытным кроликом»: если стратегия давала сбой, продажа его акций не вызывала сердечной боли и позволяла начать все с чистого листа. Но и Сбер остался в портфеле.

Дальше — больше. В тот же день, 24 ноября добавил Сургутнефтегаз-п, рассчитывая не столько на волатильность нефтегазового сектора, сколько на знаменитую кубышку этой компании — неплохая защита на случай роста курса доллара. Потом, 25 ноября, была попытка приручить «Газпром», которая закончилась почти мгновенно. Этот гигант со стоимостью лота почти 1300 рублей, одним махом съел львиную долю выделенного капитала, парализовав торговлю всех остальных роботов. Пришлось признать: для микро-капитала такие «тяжеловесы» неподъемны. Газпром 28 ноября был с честью заменен на более доступную «Татнефть-п». Финальным штрихом стала «Озон Фармацевтика» — дань надеждам на перспективный сектор здравоохранения. Эту акцию я добавил уже в декабре. Итог? Портфель из пяти имен: два банка, две нефтегазовые компании и одна фармацевтическая. Не фонд Джорджа Сороса, но своя, продуманная микро-вселенная.

Искусство учета: как считать прибыль, когда все в движении?

Самый честный вопрос, который рано или поздно задает себе любой трейдер: «А сколько же я на самом деле заработал?». Казалось бы, ответ лежит на поверхности: сравниваешь сумму на счете в начале и в конце периода. Но что делать, если в этот самый период ты то покупаешь/продаешь активы, то добавляешь денег на счет? Классическая формула дает сбой. Кроме этого, мне нужен был инструмент для сравнения эффективности самих роботов, а не моего кошелька. Поэтому я отказался от учета общей денежной массы и сосредоточился на сделках.

Представьте себя владельцем небольшого склада сырья. Вы закупаете партии по разным ценам, часть сразу продаете, а что-то оседает на полках. В конце месяца перед вами — выручка от продаж и остаток товара. Как оценить успешность месяца? Логично сложить все затраты на закупки (в нашем случае — это цена акций плюс комиссии) и сравнить с суммой вырученных средств, за вычетом комиссий, плюс текущая стоимость остатка на складе. Так родилась моя рабочая формула:

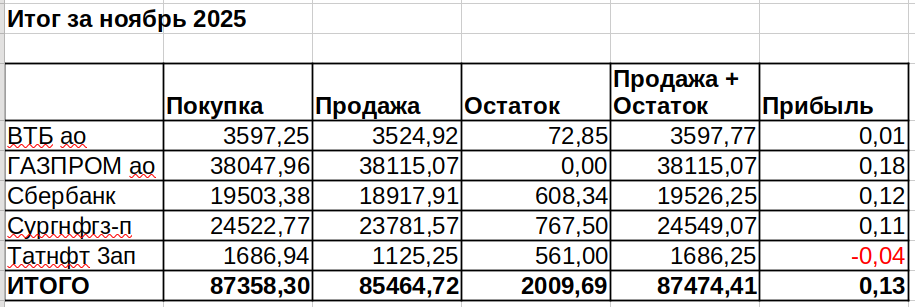

Прибыль (%) = 100 * (Сумма всех продаж + Стоимость остатка акций - Сумма всех покупок) / Сумма всех покупок

Этот подход позволил мне взглянуть на ситуацию без прикрас. Я получил месячный отчет брокера, скрупулезно перенес данные в Excel и получил первую картину эффективности. И она была… противоречивой.

Лидером неожиданно стал покинувший портфель «Газпром», но он, как спринтер, финишировал и выбыл из гонки. «Татнефть» за 2 торговых дня не успела разогнаться и ушла в минус за счет остатка, а тестовый ВТБ, которого я постоянно «тормошил» продажами, показал закономерно низкий результат. Зато Сургутнефтегаз-п всего за 6 дней ноября выдал 0,11%, почти столько же, сколько Сбербанк за 18 дней. Главное же открытие было в другой плоскости: даже в таких рваных, неидеальных условиях, общая цифра была со знаком «плюс».

Первые итоги и взгляд в будущее: почему 0,13% — это только начало

Итак, результат за полмесяца ноября: скромные +0,13%. Звучит не впечатляюще, не так ли? Спешу уточнить. Во-первых, это прибыль в условиях постоянных настроек и «рваного» графика работы — роботы жили по режиму моего ноутбука: включил компьютер — торговля пошла, выключил — все замерло. Во-вторых, 0,13% — это в условиях, когда большая часть акций проработала всего несколько дней а не полмесяца. И в-третьих, 0,13% за половину месяца, спроецированные на год, дают примерно 3% годовых. «Всего три процента?» — спросите вы. Да, но это чистый прирост в условиях, когда роботы работали с минимальным шагом потенциальной прибыли в 0,23-0,25%, из которых ровно половину (0,12%) сразу забирал брокер.

И здесь мы подходим к самому важному. Этот эксперимент был лишь началом. Уже сейчас тестируется новая, значительно доработанная версия алгоритма — S&G_medium. В ней переосмыслен подбор ключевого параметра — шага для срабатывания сделки. Во-первых он теперь зависит от рыночной ситуации, во-вторых — тестирование на исторических данных полностью переработано. Робот получил еще некоторые улучшения, о которых расскажу в момент публикации кода. Главное, что со вчерашнего дня все пять роботов перешли на эту версию. Наверное впереди еще будет выявление и исправление багов, но в целом, версия готова.

Дальше самое сложное — точная математическая настройка, та самая волшебная кнопка, которая может трансформировать скромные 3% в нечто гораздо более существенное.

Что в сухом остатке?

1. Данные пока предварительные. Полмесяца в режиме «включил-выключил» — это пилотный запуск, а не полноценная эксплуатация.

2. Главный принцип доказан. Система в целом показала жизнеспособность и способность генерировать прибыль даже в нестерильных условиях.

3. Перспективы — в тонкой настройке. Декабрь станет настоящим экзаменом для новой версии робота. Если мне удастся оптимизировать работу и повысить эффективность реакции робота на ситуацию на рынке, то эти самые 3% годовых будут лишь первой ступенькой.

Финансовые рынки часто сравнивают с океаном. Так вот, без ложной скромности хочу заявить, что смастерил свой первый небольшой парусник, чтобы научиться чувствовать ветер и течение. Он еще не готов к кругосветному плаванию, но уже держится на воде и даже медленно, но верно, движется вперед.

А это, поверьте, самое главное в начале любого большого пути!