Да да, сейчас в меня полетят помидоры, кстати кидайте, я не откажусь, можно даже деньгами на карту или в качестве донатов, потом схожу в магазин с сам кину их себе в тарелку.

Но сегодня реально просчитаем все на калькуляторе, все эти кредиты, кредитные карты и особенно, вот эти прикольные акции "Рассрочка без переплаты или сплит".

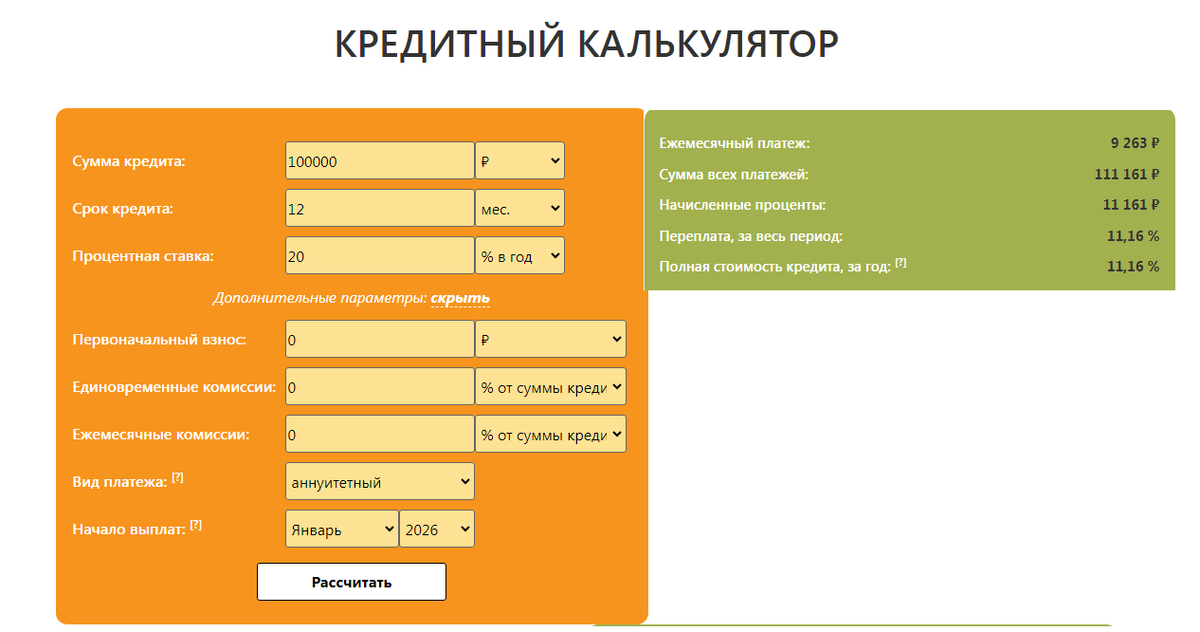

Кредиты

Ну тут все сразу понятно, банк тебе говорит прямым текстом, что вот ты хочешь взять 100 тысяч рублей в кредит под 20% годовых сроком на 1 год

Все четко и понятно.

А вот теперь пойдем более сложные вещи

Сплит

Это тип «рассрочки» это сервисы BNPL (Buy Now, Pay Later). Это «Яндекс Сплит», «Долями» (Т-Банк), «Плайт» и другие.

Как это работает?

Это не кредит (до тех пор, пока вы не вышли за льготный период). Это поручение на оплату частями.

- «Короткий сплит» (2 месяца, 4 платежа): Действительно 0%. Магазин платит сервису комиссию (около 4–6% от чека) за то, что сервис привел клиента.

- «Длинный сплит» (6, 12, 24 месяца): Здесь включается магия. Вы видите «комиссию сервиса».

Ладно, я не буду долго бегать, просто захожу на Яндекс, выбираю первый попавшийся системный блок, его цена 39296 рублей и якобы если взять в сплит, то 6*6550 рублей

Для тех у кого хорошо с математикой, то в спилит выходит 39300 рублей, ну как бы 4 рубля откуда-то прилетело, для такой цены , переплата 4 рубля вообще не заметно

А вот теперь самое интересное, заходим на сайт, закидываем в корзинку и пытаемся этот самый сплит на 6 месяцев оформить

причем ни кто мне и ни где не сказал про яндекс карту, но цена уже + 1633 рубля, но вы можете оформить яндекс пэй, и так далее, и получить скидку :)

Это здесь.

Есть еще очень интересный момент

Страховой капкан

Самый грязный, но прибыльный метод. Вы оформляете «рассрочку» на тот же самый системный блок за 39 300 руб. Менеджер или интерфейс сайта говорит: «Вам одобрено, но только с финансовой защитой».

- Цена товара: 39 300 ₽.

- Скидка банку: 10% (цена для банка 36000 ₽).

- Страховка: 5 000 ₽.

- Проценты банка: начисляются на сумму кредита (41000₽).

Результат: Вместо того чтобы скидка магазина гасила проценты, она гасит... ничего. Скидка «съедается» страховкой, а проценты начисляются сверху. В итоге вы платите добрых 44 300 за этот самый системник, хотя могли бы вообще купить за 36000 без поискать скидки, а том и вообще может быть получить кэшбэк.

Красиво? Красиво, а вам точно понадобится эта самая страховка?

Кредитная карта

Вот эту тему любят все, кто-то кредитную карусель крутит, кто-то просто берет в рассрочку с беспроцентным периодом, кто-то еще что-то с ней делает и везде только диферамбы поют, а что в банке одни дураки сидят, на халяву деньги раздают

Ну да есть особенность

Особенности кредитных карт

Если у вас уже есть дебетовая карта в каком-то банке, по которой регулярно осуществляются финансовые операции, банк может предложить вам оформить кредитную карту с длинным грейсом – например, в 50 или даже 100 дней. Грейс – это период, за время которого можно погасить задолженность по карте без процентов. По условиям договора льготный период разбивается на два этапа: во время первого вы совершаете по карте покупки, во время второго – погашаете долг. Если вы уложились в отведенный срок, то проценты по кредиту не начисляются.

Выгоды клиента

У всех банков разные грейсы и разные условия начала платежа. Порядок расчета льготного периода фиксируется в договоре, поэтому трудностей с пониманием условий погашения обычно не возникает. Это может быть дата активации карты, дата совершения первой операции или первое число месяца. Таким образом, вы всегда имеете доступ к кредитным деньгам, вам не нужно каждый раз оформлять кредит на ту или иную покупку. А если вы умеете распоряжаться деньгами, то всегда сможете рассчитать, сколько вы потратили и когда вам нужно внести платеж. Иногда такие карты используют для рефинансирования кредитов в других банках, что тоже выгодно при наличии льготного периода.

Отсутствие сроков погашения

В отличие от кредита, когда нужно расплатиться за определенный срок, у кредитки такого жесткого периода нет. Даже если просрочен грейс, ей можно пользоваться вновь и вновь, пока, например, не кончится весь кредитный лимит. Карту можно пополнять, восстанавливая этот лимит, причем часть средств от погашения будет гасить проценты по просрочке, а часть – восстанавливать баланс на карте. Это создает иллюзию, что вы честно погасили долг и можете тратить средства на карте снова. Однако погашение идет только на проценты, а сумма долга остается неизменной.

И как вишенка на торте

Если ставки на потребительские кредиты могут быть в районе 16–17% годовых, то по кредитным картам они традиционно высокие – 25–40% годовых. При просрочке платежа льготный период прекращается, и вы будете платить уже проценты на всю сумму долга. Изначально долг может быть небольшим, но если им пренебречь и вовремя не закрыть, то сумма задолженности будет расти каждый месяц.

К чему я все это написал, да к тому, что с кредитными картами, надо очень жестко отслеживать ее состояние, какой баланс, какой лимит, какой остаток грейс периода, нет ли уже какой задолжности, а то вроде вот вам кредитная карта с лимитом на 200 тысяч и сроком в 60 дней, но там вот было не с момента покупки а с момента получения карты и вот уже просрочка прошла на неделю и банк уже начинает радостно стричь с вас проценты, а вы радуетесь, что у вас беспроцентный кредит :)