Приветствую! Если вы на пенсии и столкнулись с долгами, наверняка вас мучает главный вопрос: оставят ли мне деньги на жизнь? Страх, что приставы спишут все до копейки, висит тяжелым грузом. Спешу вас немного успокоить: закон стоит на страже вашего финансового минимума. Да, с пенсии могут удерживать долги, но правила здесь строгие и в большинстве случаев оставляют человеку возможность оплатить коммуналку и купить еду.

Давайте спокойно и подробно разберем, в каком размере могут взыскивать долги с пенсии, какие виды выплат защищены, и что делать, если приставы перешли границы. Говорить будем честно, без запугивания и на понятном языке.

С какой пенсии можно, а с какой нельзя взыскивать долги?

Не все пенсионные поступления одинаковы с точки зрения закона. Первое, с чего нужно начать, — определить, какие ваши доходы вообще могут быть под прицелом.

✔️ С ЭТИХ видов пенсий и доплат взыскание РАЗРЕШЕНО:

- Страховая пенсия по старости (самая распространенная).

- Страховая пенсия по инвалидности.

- Государственная пенсия (по старости, по инвалидности, за выслугу лет).

- Накопительная пенсия.

- Все виды надбавок, повышений и доплат к основной пенсии (например, за длительный стаж, за проживание в определенных районах).

✖️ С ЭТИХ выплат взыскание НЕ ДОПУСКАЕТСЯ (полный иммунитет):

Этот список закреплен в ст. 101 Федерального закона № 229-ФЗ «Об исполнительном производстве». Сюда входят:

- Пенсия по потере кормильца. Эти деньги выплачиваются иждивенцам и абсолютно неприкосновенны.

- Единовременные выплаты пенсионерам (например, материальная помощь от ПФР или соцзащиты).

- Компенсационные выплаты по уходу за нетрудоспособными гражданами (инвалидами I группы, престарелыми старше 80 лет). Важно: с 2025 года эта выплата в размере 1200 руб. прибавляется к пенсии подопечного, а не выплачивается отдельно ухаживающему, и эта надбавка также защищена.

- Социальная доплата к пенсии до уровня прожиточного минимума.

Если приставы пытаются списать долги с этих защищенных выплат — их действия незаконны, и это нужно оспаривать.

Главное правило: 50%, 70% и неприкосновенный минимум

Теперь о самом важном — о размере удержаний. Он зависит не от вашего желания, а от типа долга и прописан в ст. 99 Закона № 229-ФЗ.

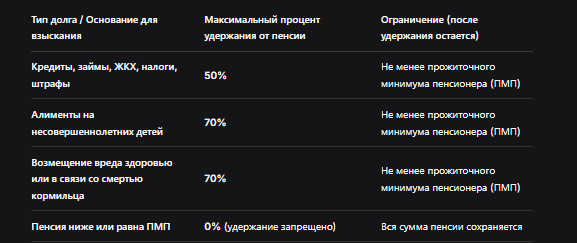

📍 Базовый лимит: не более 50% от пенсии.

Это самый распространенный сценарий. Половину вашей пенсии могут удерживать, если у вас долги:

- По банковским кредитам, займам, микрозаймам.

- По штрафам (ГИБДД, административным).

- По задолженности за коммунальные услуги (ЖКХ).

- По налогам и сборам.

- По договорным обязательствам (например, долг за непоставленный товар).

📍 Повышенный лимит: до 70% от пенсии.

Это серьезное взыскание, которое применяется лишь в исключительных случаях, прямо указанных в законе:

- Алименты на несовершеннолетних детей. Если вы их не платите, взыскание может достигать 70%.

- Возмещение вреда, причиненного здоровью другого человека.

- Возмещение вреда в связи со смертью кормильца.

- Возмещение ущерба от преступления. Если суд установил, что вред причинен умышленно.

❗️ Абсолютная защита: прожиточный минимум пенсионера.

Это ваша главная гарантия. Закон запрещает оставлять человека без средств к существованию. Даже если по закону с вас должны удержать 50% или 70%, на практике расчет идет по остаточному принципу.

Суть правила:

После всех удержаний у вас на руки (или на счете) должна остаться сумма не ниже прожиточного минимума пенсионера (ПМП) в вашем регионе.

Если размер вашей пенсии МЕНЬШЕ или РАВЕН ПМП — удержания НЕ ПРОИЗВОДЯТСЯ ВООБЩЕ. Какими бы огромными ни были долги.

Если пенсия БОЛЬШЕ ПМП — удерживать могут только разницу между вашей пенсией и ПМП. И уже с этой разницы вычитаются положенные 50% или 70%.

Как это работает на практике? Разберем на примерах.

Пример 1: Долг по кредиту (максимум 50%).

Ваша пенсия: 15 000 руб. Прожиточный минимум пенсионера в регионе: 13 000 руб.

- Определяем "свободную" сумму: 15 000 - 13 000 = 2 000 руб. Именно эта сумма может быть использована для взыскания.

- Рассчитываем 50% от пенсии: 15 000 / 2 = 7 500 руб. НО! Мы не можем удержать больше, чем "свободная" сумма.

- К удержанию будет назначено: 2 000 руб. (так как 50% от всей пенсии (7 500) превышают доступную для взыскания разницу).

На руки вы получите: 15 000 - 2 000 = 13 000 руб. (ровно ПМП).

Пример 2: Задолженность по алиментам (максимум 70%).

Ваша пенсия: 20 000 руб. ПМП в регионе: 13 000 руб.

- Свободная сумма: 20 000 - 13 000 = 7 000 руб.

- 70% от пенсии: 20 000 * 0,7 = 14 000 руб. Это больше, чем свободная сумма.

- К удержанию будет назначено: 7 000 руб. (вся свободная сумма, но не более 70% от общего дохода).

На руки вы получите: 20 000 - 7 000 = 13 000 руб. (снова ровно ПМП).

Пример 3: Пенсия равна или ниже ПМП.

Ваша пенсия с учетом всех доплат: 13 500 руб. ПМП в регионе: 14 000 руб.

Удержания НЕЛЬЗЯ производить в принципе, даже на 1 рубль. Ваш доход не дотягивает до минимального гарантированного уровня.

Исключительные случаи: когда могут удержать больше?

Существуют редкие ситуации, когда лимиты в 50/70% могут быть превышены, но они касаются сложных взысканий, часто требующих отдельного судебного решения:

- Исправительные работы. Удерживается до 70% от заработка (пенсии).

- Взыскание по нескольким исполнительным документам. Общий размер удержаний может достигать 70%, если часть из них — алименты.

- Отбывание наказания в колонии-поселении. Удерживаются средства на содержание осужденного.

- Возмещение ущерба от преступления по приговору суда. Здесь также может применяться повышенный процент.

Эти случаи нетипичны для обычной пенсионной жизни, но о них стоит знать.

Сводная таблица: что, сколько и когда

Чтобы вы всегда могли быстро сориентироваться, сохраните себе эту таблицу:

Что делать, если удерживают больше положенного? Инструкция по защите

Если вы видите, что с вашей пенсии списали сумму, оставив вас с меньшими средствами, чем ПМП в вашем регионе, нужно действовать.

Шаг 1: Соберите доказательства.

- Справка из ПФР о размере и виде вашей пенсии.

- Выписка из банка или сберкнижки, где видно списание.

- Постановление пристава о взыскании (если есть).

- Справка о размере прожиточного минимума пенсионера в вашем субъекте РФ (легко найти на сайте регионального правительства или соцзащиты).

Шаг 2: Направьте заявление-жалобу судебному приставу.

Опишите ситуацию, приведите расчеты, ссылайтесь на ст. 99 и ст. 101 Закона № 229-ФЗ и требуйте пересчитать удержание с учетом вашего неприкосновенного минимума.

Шаг 3: Обратитесь в суд.

Если приставы не отреагировали на жалобу, можно подать административный иск в районный суд по месту нахождения отдела приставов с требованием признать их действия незаконными.

Бесплатная консультация юриста

Заключение

Главное, что нужно вынести из этой статьи: вы не останетесь без копейки. Закон — на вашей стороне. Прожиточный минимум пенсионера — это ваша неприкосновенная финансовая крепость, которую приставы штурмовать не имеют права.

Запомните алгоритм:

- Узнайте точный размер вашей пенсии и ПМП в регионе.

- Проверьте, с каких выплат вообще могут взыскивать (помните про иммунитет пенсии по потере кормильца и др.).

- Рассчитайте допустимую сумму удержаний: (Ваша пенсия - ПМП) и не более 50% (или 70%) от общего дохода.

- Если списывают больше — немедленно жалуйтесь, начиная от старшего пристава и заканчивая судом.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не бойтесь отстаивать свои права. Пенсия — это ваше обеспечение в старости, и государство обязано защищать его от полного взыскания.