Основные отличия Почему банки и МФО не являются прямыми конкурентами Разные целевые аудитории: Банки ориентированы на клиентов с хорошей кредитной историей, стабильным доходом и долгосрочными финансовыми планами.

МФО привлекают тех, кому нужны быстрые деньги без строгих требований, но на короткий срок и в небольшом объёме.

Разные бизнес-модели: Банки фокусируются на крупных кредитах с длительным сроком возврата, что требует тщательной проверки заёмщика.

МФО компенсируют высокие риски невозврата за счёт высоких процентов, предлагая быстрые и простые решения.

Разные уровни ответственности: Банки обязаны соблюдать строгие регуляторные требования, включая ограничения по полной стоимости кредита и процедуры досудебного урегулирования споров.

МФО имеют меньше ограничений, что может приводить к злоупотреблениям, но также позволяет им работать с более рискованными клиентами.

Как объяснить клиентам Для кого подходят банки: если нужна крупная сумма на длительный срок, важна низкая переплат

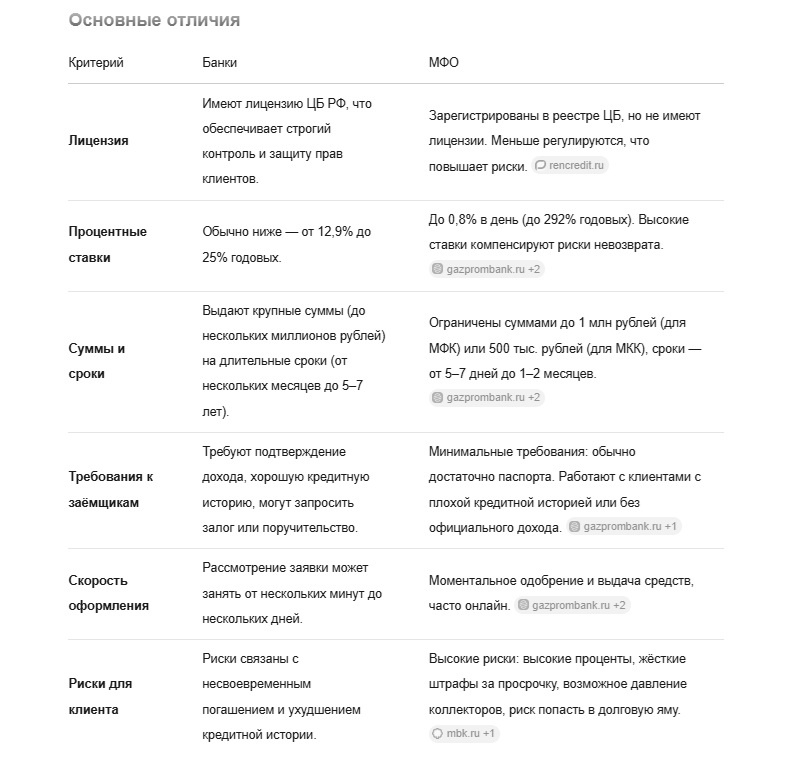

Основные отличия

Почему банки и МФО не являются прямыми конкурентами

- Разные целевые аудитории: Банки ориентированы на клиентов с хорошей кредитной историей, стабильным доходом и долгосрочными финансовыми планами.

МФО привлекают тех, кому нужны быстрые деньги без строгих требований, но на короткий срок и в небольшом объёме. - Разные бизнес-модели: Банки фокусируются на крупных кредитах с длительным сроком возврата, что требует тщательной проверки заёмщика.

МФО компенсируют высокие риски невозврата за счёт высоких процентов, предлагая быстрые и простые решения. - Разные уровни ответственности: Банки обязаны соблюдать строгие регуляторные требования, включая ограничения по полной стоимости кредита и процедуры досудебного урегулирования споров.

МФО имеют меньше ограничений, что может приводить к злоупотреблениям, но также позволяет им работать с более рискованными клиентами.

Как объяснить клиентам

- Для кого подходят банки: если нужна крупная сумма на длительный срок, важна низкая переплата и построение долгосрочных финансовых отношений. Банки подходят для покупки жилья, автомобилей, развития бизнеса.

- Для кого подходят МФО: если срочно нужна небольшая сумма, нет возможности подтвердить доход или испорчена кредитная история. Но важно предупреждать о высоких рисках: процентах, штрафах, возможном ухудшении кредитной истории при просрочке. Обращаясь в МФО и МКК клиент портит свою кредитную историю перед банками, кредитный рейтинг падает, что влечет последствия в кредитовании в будущем. МФО только для тех, кто никогда не собирается брать кредиты в банках.

Важные предупреждения

- Проверяйте МФО: убедитесь, что организация есть в реестре ЦБ, иначе есть риск столкнуться с мошенниками.

- Внимательно читайте договоры: в них могут быть скрытые комиссии, страховки, условия пролонгации займа.

- Оценивайте риски: микрозаймы могут привести к долговой яме из-за высоких процентов и коротких сроков погашения.

- В случае банкротства физ лица на практике МФО продолжает преследовать

Вывод

Банки и МФО выполняют разные функции на финансовом рынке. Банки подходят для крупных и долгосрочных проектов, а МФО — для срочных мелких займов, например, до зар платы. Однако последние связаны с высокими рисками, которые необходимо чётко обозначать клиентам. Ключевое сообщение: выбор между ними зависит от конкретной ситуации, но требует осознанного подхода и оценки своих финансовых возможностей.

Кредитное агентство FIN GID не подает заявки в банк, если у клиента есть активные займы (МФО и МКК), или тем более просроченные или брошенные.