Чтобы определить, что кредитный брокер не обладает достаточным опытом и не сможет помочь, обратите внимание на следующие признаки: Отсутствие юридической регистрации. Проверьте компанию в Едином государственном реестре юридических лиц (ЕГРЮЛ) или на сайте налоговой службы. Если организация существует всего несколько месяцев или зарегистрирована в неизвестном банке, это повод насторожиться. Требование предоплаты. Добросовестные брокеры обычно берут оплату только после успешного оформления кредита. Предоплата — признак мошенничества. Гарантии одобрения кредита. Ни один брокер не может гарантировать одобрение, так как решение принимает банк. Если специалист обещает 100% результат, особенно при наличии плохой кредитной истории, долгов или низкого дохода, это обман. Предложение незаконных схем. Если брокер предлагает подделать справки о доходах, трудовую книжку, привлечь посторонних лиц в качестве поручителей или «исправить» кредитную историю, это незаконно и может привести к уголовной от

Чтобы определить, что кредитный брокер не обладает достаточным опытом и не сможет помочь, обратите внимание на следующие признаки:

- Отсутствие юридической регистрации. Проверьте компанию в Едином государственном реестре юридических лиц (ЕГРЮЛ) или на сайте налоговой службы. Если организация существует всего несколько месяцев или зарегистрирована в неизвестном банке, это повод насторожиться.

- Требование предоплаты. Добросовестные брокеры обычно берут оплату только после успешного оформления кредита. Предоплата — признак мошенничества.

- Гарантии одобрения кредита. Ни один брокер не может гарантировать одобрение, так как решение принимает банк. Если специалист обещает 100% результат, особенно при наличии плохой кредитной истории, долгов или низкого дохода, это обман.

- Предложение незаконных схем. Если брокер предлагает подделать справки о доходах, трудовую книжку, привлечь посторонних лиц в качестве поручителей или «исправить» кредитную историю, это незаконно и может привести к уголовной ответственности обоих и брокера и клиента.

- Отсутствие письменного договора. Честный брокер всегда заключает официальный договор с чёткими условиями. Размытые формулировки или устные договорённости — признак недобросовестности.

- Нереалистичные обещания. Например, обещание кредита под процент значительно ниже среднерыночных условий (10 и меньше) при низком качестве кредитной истории.

- Избыточные требования данных. Если брокер просит доступ к вашим банковским приложениям, картам, кодовое слово, или аккаунту на портале «Госуслуги», это может быть попыткой украсть личные данные.

- Отсутствие прозрачности в работе. Если специалист не объясняет процесс работы, не предоставляет список банков, с которыми сотрудничает, или избегает ответов на вопросы, это повод задуматься.

- Подозрительный сайт или отсутствие информации о компании. Если на сайте брокера нет данных о лицензии, контактах, а все ссылки ведут на главную страницу или сторонние ресурсы, это может указывать на мошенничество.

- Смешанные или исключительно положительные отзывы. Изучите отзывы в интернете. Если все отзывы исключительно положительные, это может быть признаком их фиктивности. Смешанные отзывы более реалистичны.

Если вы столкнулись с подозрительным брокером, не подписывайте документы и не передавайте деньги. В случае мошенничества обратитесь в правоохранительные органы.

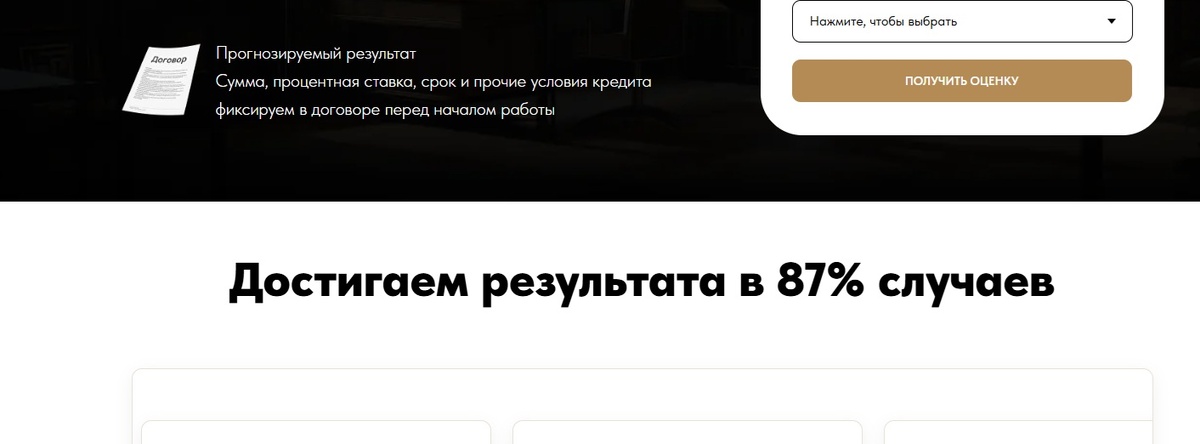

признаки мошенничества, реальный скриншот с сайта:

Что вызывает подозрения в скриншоте выше

- Обещание зафиксировать условия до начала работы

Кредитные условия (ставка, сумма, срок) окончательно определяются после рассмотрения заявки банком. До подачи документов брокер не может гарантировать конкретные параметры — они зависят от:

- кредитной истории заёмщика;

- его дохода и занятости;

- политики банка на момент подачи;

- соотношения долговой нагрузки и прочее. - Использование термина «прогнозируемый результат»

Это размытая формулировка без юридической силы. «Прогнозируемый» ≠ «гарантированный». В случае отказа или изменения условий брокер сможет сослаться на «прогноз». - Фиксация условий в договоре с брокером

Кредитные условия закрепляются только в договоре с банком. Договор с брокером может регулировать лишь его услуги (консультации, подачу документов), но не параметры кредита. Обещание «зафиксировать» ставку/сумму в своём договоре — юридически ничтожно.

В агентстве FIN GID все прозрачно, от первого звонка до получения акта выполненных работ.