Что такое ПДС

Программа долгосрочных сбережений (ПДС) — это государственно-регулируемый механизм накоплений, предназначенный для формирования капитала на будущее: пенсия, крупные цели, «подушка безопасности».

ПДС — добровольная, гибкая программа: нет обязательного фиксированного графика взносов и фиксированной суммы. Каждый участник сам решает, когда и сколько вносить.

В качестве оператора ПДС выступает НПФ «ВТБ Пенсионный фонд», который осуществляет управление средствами, инвестирование и взаимодействие с государством.

Основные преимущества для участников

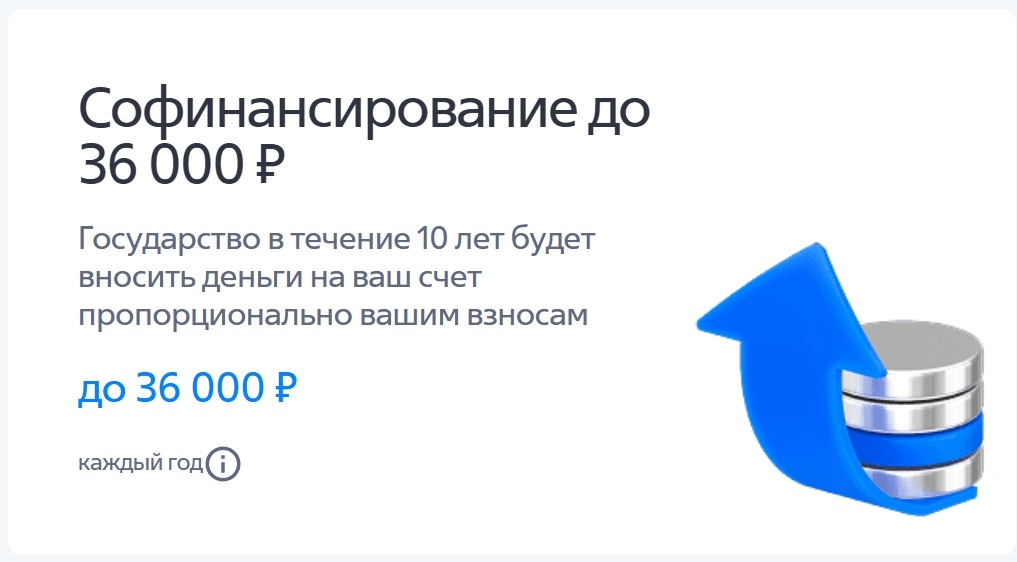

Государственное софинансирование

Участникам ПДС доступна господдержка: до 36 000 рублей в год.

Это софинансирование действует в течение 10 лет после того, как был сделан первый взнос.

Максимальная сумма господдержки за весь срок — до 360 000 рублей.

Налоговый вычет

За уплаченные взносы по договору ПДС можно получить налоговый вычет (по нормам статьи 219.2 НК РФ).

Максимальная база для вычета — взносы до 400 000 рублей в год.

Вычет оформляется в упрощённом порядке: сведения передаются оператором ПДС в Федеральную налоговую службу, декларацию подавать необязательно.

Инвестиционный доход

Средства, внесённые участником (включая государственное софинансирование и переведённые пенсионные накопления), инвестируются.

По итогам 2024 года доходность ПДС от НПФ ВТБ составила около 15,1% годовых.

Инвестиционный доход освобождён от НДФЛ.

Возможность перевода пенсионных накоплений (ОПС)

Если у вас есть так называемые «замороженные» пенсионные накопления (ОПС), ПДС позволяет перевести их на счёт долгосрочных сбережений.

Это может помочь «разморозить» накопления и позволить им работать на будущее.

Гибкие варианты получения средств

При наступлении пенсионного возраста или иных условий можно выбрать вариант получения средств:

- единовременной суммой через 15 лет с момента заключения договора;

- регулярными выплатами (например, ежемесячно) на срок от 5 лет;

- пожизненными выплатами (если предусмотрено договором).

Также участник может указать правопреемников (наследников) — родителей, детей, супругов, других родственников либо лиц по выбору — чтобы средства были переданы им в случае смерти.

Важные нюансы и ограничения

При досрочном расторжении договора (например, через 3 года) возвращается только часть внесённых средств — без инвестиционного дохода и господдержки.

Право на получение налогового вычета по ПДС действует, только если договор будет действовать не менее 5 лет (для договоров 2024–2026 годов).

Доходность не гарантирована: как и в случае с любыми инвестициями, результаты могут быть как положительными, так и отрицательными — прошлые результаты не гарантируют будущих.

Государственное софинансирование и налоговый вычет — это стимулирующие факторы, однако выгода будет значительной только при регулярных взносах и долгосрочном участии.

Как стать участником ПДС от ВТБ / НПФ ВТБ

Заключить договор долгосрочных сбережений с НПФ ВТБ — можно онлайн на сайте.

- При желании — перевести имеющиеся пенсионные накопления (ОПС) на счёт ПДС.

- Делать собственные взносы — в любом удобном размере и в любое время; минимум для получения господдержки — 2 000 рублей в год.

- По окончании накопительного периода — получить средства (единовременно, в виде выплат, пожизненно) либо распоряжаться ими иным допустимым законом способом.

Для кого ПДС может быть выгоден

- Людей, заинтересованных в формировании пенсионных накоплений сверх обязательной пенсии.

- Семей, планирующих крупные траты в будущем — образование детей, покупка жилья, крупные покупки.

- Тех, кто хочет «разморозить» накопления ОПС и приумножить их.

- Тех, кто готов отложить деньги на длительный срок и не планирует досрочно снимать накопления.

Как ПДС вписывается в общую систему пенсионных и накопительных инструментов

ПДС — один из механизмов, предложенных государством с 2024 года, чтобы граждане могли добровольно дополнительно копить, помимо обязательной пенсии.

Это альтернатива простым банковским вкладам: за счет господдержки, налоговых льгот и инвестиционного дохода ПДС может быть более выгодным долгосрочным инструментом.

Однако такой подход требует дисциплины: регулярных взносов и долгого срока — формируется как инвестиция в будущее, а не как «быстрый» вклад.

❓ FAQ — Часто задаваемые вопросы о Программе долгосрочных сбережений ВТБ

1. Что такое ПДС и чем она отличается от пенсионных накоплений (ОПС)?

ПДС — это добровольная программа независимых долгосрочных накоплений.

Она не является обязательной пенсионной частью (ОПС).

- самостоятельно определять взносы,

- получать господдержку,

- переводить пенсионные накопления,

- накапливать инвестдоход под управлением фонда.

2. Можно ли участвовать без регулярных взносов?

Да. Взносы необязательны и не имеют фиксированной регулярности — можно пополнять счёт, когда удобно.

Но чтобы получить господдержку — нужно внести минимум 2 000 ₽ в год.

3. Как работает государственное софинансирование?

Государство добавляет к вашим накоплениям до 36 000 ₽ в год.

Программа действует 10 лет, максимум господдержки — 360 000 ₽ за весь срок.

4. Какие налоговые льготы дают взносы?

Можно получить налоговый вычет до 52 000 ₽ в год (13% от вложенных 400 000 ₽).

Заявление и документы не нужны — фонд передаёт данные в ФНС автоматически.

5. Что происходит, если выйти из программы раньше срока?

При досрочном расторжении договора:

- государственное софинансирование и доход по нему возвращаются бюджету,

- инвестиционный доход по собственным взносам может не выплачиваться.

Чтобы сохранить максимум выгод — нужно участвовать долгосрочно.

6. Можно ли перевести туда уже накопленные пенсионные средства (ОПС)?

Да, в ПДС можно перевести существующие пенсионные накопления, чтобы они начали работать и приносить доход.

7. Кто наследует средства в случае смерти участника?

Участник может назначить правопреемников (родственников или любых людей).

Если их не указать — деньги наследуются по закону.

8. Есть ли гарантии доходности?

Доходность не гарантируется.

Средства инвестируются на рынке — как и у любого инвестиционного продукта, доход может меняться.

9. Можно ли получать выплаты до выхода на пенсию?

Да, но для получения полной выгоды программа рассчитана на длительный период (около 15 лет).

Чем раньше вы изымаете средства — тем больше теряете в части льгот.

10. Где можно оформить ПДС от ВТБ?

Программу можно подключить:

- через офисы банка ВТБ,

- через личный кабинет фонда.

Вывод

Программа долгосрочных сбережений от ВТБ / НПФ ВТБ — это продуманный и гибкий инструмент для накоплений на долгосрочную перспективу, с ощутимыми преференциями: государственное софинансирование, налоговый вычет, инвестдоход, защита сбережений, возможность перевода пенсионных накоплений.

Эта программа особенно подходит тем, кто готов планировать бюджет на многие годы вперёд и использовать её как часть пенсионного и финансового планирования. При этом важно понимать, что выгода заметна при стабильном участии и на длительный срок — а досрочное расторжение снижает её эффективность.

Отзывы клиентов о Программе долгосрочных сбережений ВТБ

⭐⭐⭐⭐⭐ (5/5) — отличный инструмент для будущего

Дата: 07.11.2025 — Марина С.

«Решила участвовать в ПДС ради долгосрочных накоплений. Удобно, что можно делать взносы, когда есть возможность, а государство добавляет свою часть. Считаю, что это лучший формат для формирования пенсии.»

⭐⭐⭐⭐⭐ (5/5) — выгодно благодаря господдержке

Дата: 05.11.2025 — Игорь Р.

«Выбирал между вкладом и программой ВТБ. В ПДС понравилось, что государство добавляет деньги, и есть налоговый вычет. У меня уже сформировался заметный капитал — доволен выбором.»

⭐⭐⭐⭐⭐ (5/5) — спокойное накопление и хороший доход

Дата: 02.11.2025 — Ольга П.

«Присоединилась в прошлом году, перевела туда старые пенсионные накопления. Доходность выросла, плюс делаю небольшие взносы — за год сумма заметно увеличилась. Рекомендую тем, кто думает на перспективу.»

⭐⭐⭐⭐ (4/5) — хорошая программа, но деньги надолго заморожены

Дата: 03.11.2025 — Алексей Н.

«Плюсы — поддержка государства и налоговый возврат. Минус — нельзя просто забрать деньги в любой момент без потерь. Для тех, кто не боится долгих вложений — вариант отличный.»

⭐⭐⭐⭐ (4/5) — интересный формат, но нужна дисциплина

Дата: 01.11.2025 — Светлана Г.

«Мне нравится идея накоплений с поддержкой государства, но важно планировать бюджет. Если деньги нужны срочно — досрочное расторжение невыгодно. В целом программа рабочая, но надо быть готовым вложиться надолго.»

Примечание: данная статья носит информационный характер. Перед оформлением ПДС рекомендуется ознакомиться с полными условиями на официальном сайте Пенсионного фонда ВТБ и/или проконсультироваться с представителем банка.

Реклама. Информация о рекламодателе по ссылкам в статье.

Смотрите также: