Вы открываете новостную ленту и видите очередной заголовок, от которого захватывает дух: «В Госдуме хотят повысить минимальный размер пенсии до 50 тысяч рублей». Сердце замирает от надежды: «Неужели наконец-то?». Но следом приходит холодный разум: «А где государство возьмет на это деньги?». Эта эмоциональная дуэль между надеждой и скепсисом знакома каждому пенсионеру. Одна фракция предлагает радикальное повышение, другая спокойно рассказывает о плановой индексации на 7,6%. Кому верить? Давайте отделим политические лозунги от экономических реалий и разберемся, что ждет пенсионную систему на самом деле.

Две реальности: плановая индексация vs революционное предложение

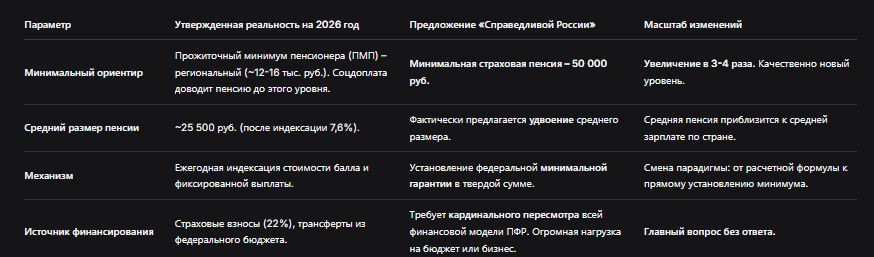

Чтобы понять масштаб предложения, нужно четко видеть точку отсчета — то, что уже утверждено законом на 2026 год.

Реальность №1: Утвержденные параметры 2026 года (Федеральный закон № 431-ФЗ).

Это не предложение, а уже подписанный документ. С 1 января 2026 года:

- Фиксированная выплата к страховой пенсии: 9 584 рубля 69 копеек.

- Стоимость пенсионного коэффициента (ИПК): 156 рублей 76 копеек.

- Индексация: 7,6% для всех получателей страховых пенсий, включая работающих.

Реальность №2: Инициатива фракции «Справедливая Россия».

Депутаты Сергей Миронов и Яна Лантратова выступили с двумя ключевыми инициативами:

- Повышение минимальной страховой пенсии по старости до 50 000 рублей.

- Введение 13-й, «новогодней» пенсии (о чем мы подробно писали ранее).

Важно: это законопроект и обращение, а не принятый закон. Они направлены в Правительство и Социальный фонд для «проработки» — то есть, по сути, для оценки стоимости и последствий.

Таблица: Сравниваем утвержденное и предлагаемое

Почему 50 000 рублей — это (пока) нереально? Три кита, на которых стоит пенсионная система

Предложение выглядит социально привлекательным, но наталкивается на непреодолимые (на сегодня) экономические ограничения.

1. Финансовый шок для бюджета.

- Численность пенсионеров по старости — около 40 млн человек.

- Допустим, треть из них (13-14 млн) получает пенсию ниже 50 000 руб. и нуждается в доплате.

- Средняя доплата — предположим, 20 000 руб. на человека.

- Итоговая ежегодная стоимость: 14 млн × 20 000 руб. × 12 мес. = 3,36 триллиона рублей.

- Для сравнения: Весь годовой бюджет Пенсионного фонда России — около 10 триллионов рублей. Предложение увеличивает расходы на треть. Это сопоставимо с годовыми расходами на национальную оборону или все национальные проекты вместе взятые.

2. Демографический дисбаланс.

Пенсионная система в основе — солидарная: взносы работающих идут на выплаты нынешним пенсионерам. При таком повышении нагрузка на работающих станет колоссальной. Потребуется либо резко увеличить страховые взносы (что убьет бизнес и зарплаты), либо массированно дотировать систему из налогов (что ударит по всем).

3. Инфляционный риск.

Единовременный вброс нескольких триллионов рублей в экономику в виде потребительского спроса пенсионеров с высокой вероятностью разгонит инфляцию, сводя на нет реальную ценность этой прибавки. Получится замкнутый круг.

Что же на самом деле будет в 2026 году? Практический расчет вашей пенсии

Вместо того чтобы мечтать о 50 000 рублей, давайте рассчитаем, на какой реальный доход вы можете рассчитывать по утвержденным правилам.

Формула: Ваша пенсия = (Количество баллов ИПК × 156,76 руб.) + 9 584,69 руб. + надбавки

Ключевые надбавки (которые увеличат сумму):

- Северные надбавки: Фиксированная выплата увеличивается на установленный коэффициент.

- Надбавка за иждивенцев: +1/3 фиксированной выплаты на каждого нетрудоспособного члена семьи (но не более чем на трех).

- Надбавка за возраст 80 лет: Фиксированная выплата увеличивается в 2 раза.

- Повышение за сельский стаж (25 лет): +25% к фиксированной выплате (при условии проживания в сельской местности).

Пример 1: Пенсионерка из села с 30-летним стажем в сельском хозяйстве, 100 баллов.

- Расчет: (100 × 156,76) + (9 584,69 × 1,25) = 15 676 + 11 980,86 = 27 656,86 руб.

Пример 2: Северянин (коэфф. 1,5) с 120 баллами.

- Расчет: (120 × 156,76) + (9 584,69 × 1,5) = 18 811,2 + 14 377,03 = 33 188,23 руб.

Пример 3: Пенсионер старше 80 лет, 90 баллов, на попечении супруга-инвалида.

- Расчет: (90 × 156,76) + (9 584,69 × 2) + (9 584,69 / 3) = 14 108,4 + 19 169,38 + 3 194,9 = 36 472,68 руб.

Как видно, даже с надбавками речь идет о суммах в районе 25-40 тысяч рублей, а не 50. Достичь планки в 50 000 руб. можно только при очень большом количестве баллов (высокой белой зарплате) и нескольких надбавках одновременно.

Пошаговая инструкция: как максимизировать свою пенсию в 2026 году

Поскольку ждать радикального повышения не стоит, сфокусируйтесь на реальных механизмах.

Шаг 1: Точно узнайте свои накопленные баллы и стаж.

- Через «Госуслуги» (раздел «Пенсионные накопления») получите подробную выписку.

- Проверьте, все ли периоды учтены, особенно те, что дают право на надбавки: сельский стаж, северный стаж, работа во вредных условиях.

Шаг 2: Подайте документы на все положенные надбавки.

Если вы имеете право на сельскую, северную или иную надбавку, но она не начислена, напишите заявление в клиентскую службу СФР. Подготовьте подтверждающие документы (трудовая книжка, справки).

Шаг 3: Если вы работающий пенсионер — планируйте увольнение.

После увольнения вам сделают перерасчет пенсии с учетом всех пропущенных индексаций. Рассчитайте, через какое время совокупная прибавка покроет потерю зарплаты. Иногда выгодно уволиться даже на несколько месяцев.

Шаг 4: Рассмотрите отсрочку выхода на пенсию.

За каждый год добровольной отсрочки назначаются премиальные коэффициенты к фиксированной выплате и к накопленным баллам. Это может увеличить итоговую пенсию на десятки процентов.

Политический контекст: почему такие инициативы возникают?

Предложения об радикальном повышении пенсий до уровня 50 000 рублей обычно появляются в преддверии избирательных циклов. Их цели:

- Привлечение внимания электората пенсионного возраста.

- Формирование социально ориентированного имиджа партии.

- Давление на правительство, чтобы заставить его либо объяснять, почему это невозможно, либо предлагать компромиссные меры.

Шансы на реализацию в ближайшие 2-3 года близки к нулю. Однако такие инициативы выполняют важную функцию: они задают вектор общественных ожиданий и заставляют власть искать пути для постепенного, но реального повышения уровня пенсионного обеспечения.

Бесплатная консультация юриста

Итог: Работайте с тем, что есть, но не теряйте бдительности

Подведем итоги трезво и без иллюзий:

- Пенсия в 50 000 рублей как минимум — это политический лозунг, а не готовый к реализации закон. Его финансовая и экономическая невозможность очевидна.

- Ваша реальная опора — это утвержденная индексация на 7,6% с 1 января 2026 года и возможность получения всех положенных надбавок.

- Максимизируйте свою пенсию через официальный стаж, правильный учет всех периодов работы и использование механизма отсрочки.

- Не игнорируйте политические инициативы. Поддерживайте их через обращение к депутатам, если считаете правильным. Гражданская активность влияет на повестку.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не ждите манны небесной от государства. Ваша достойная пенсия — это, в первую очередь, результат ваших осознанных действий: официального трудоустройства, контроля за своим пенсионным счетом и грамотного использования всех предусмотренных законом льгот и возможностей. Будьте реалистами, действуйте на опережение, и тогда ваше финансовое будущее будет гораздо более стабильным.