Бухучёт простыми словами

Суть бухгалтерского учёта предельно проста – своевременно, полно и достоверно отражать все события финансово-хозяйственной деятельности предприятия и определять финансовый результат. Вот и всё. Для того, чтобы систематизировать и сгруппировать всё изобилие всевозможнейших хозяйственных операций, созданы правила ведения бухгалтерского учёта. Основываются они на простейшем правиле баланса, т.е. равенства стоимости имущества предприятия и стоимости собственного капитала и взятых обязательств (кредитов, отсрочек платежей и т.п.). Для цели представления итогов деятельности предприятия используют сводную таблицу под названием Бухгалтерский баланс (далее – Баланс). Баланс - это таблица, в неё вносят сгруппированные результаты отражения всех операций.

Баланс состоит из 2-х частей – Актива и Пассива. Иногда их ещё по старинке называют – левая и правая части, п.ч. традиционно Актив в этой таблице отражается слева, а Пассив – справа. Почему называется Актив? Потому что в этой части отражаются результаты движения имущества предприятия. Всего имущества – и основных средств (здания, сооружения, станки, транспорт и т.п.), и денежных средств в кассе и на расчётном счёте, и запасов товаров и готовой продукции на складах, и даже дебиторской задолженности (это когда НАМ должны контрагенты). Всё это – имущество, его можно увидеть и потрогать, оно используется в текущей деятельности предприятия для извлечения прибыли и, соответственно, оно активно помогает нам зарабатывать деньги. Вот и называется – Актив. В Пассиве отражается состояние собственного капитала предприятия, а также его обязательств, проще говоря – долгов. Долги никак не участвуют в текущей деятельности, а только к земле тянут, как кандалы. Вот их и назвали Пассивом. Сумма всех строк в Активе и сумма всех строк в Пассиве называются Валюта баланса. Это вовсе не та валюта, что currency, к ней эти цифры отношения не имеют, просто термин такой. Поэтому иногда прикалываются над людьми несведущими, спрашивая «в какой валюте указывается валюта баланса?». В рублях она указывается и только в рублях. На территории Российской Федерации весь учёт ведётся ТОЛЬКО в рублях. Суммы Валюты баланса по Активу и по Пассиву должны быть равны. Всегда. Это закон. Поэтому Баланс и называется балансом – стоимость нашего имущества ВСЕГДА равна сумме нашего капитала и взятых обязательств. Если не сошлось, значит учёт вёлся с ошибками, налоговая такой Баланс не примет, акционеры тоже. Кстати, если слепо доверять составление Баланса программе, бывают случаи, когда даже в программном учёте Валюта не сходится. Т.е. программный учёт – не панацея от ошибок бухгалтера.

А вот теперь подошли к счетам бухгалтерского учёта и их двойной записи. Что такое Счёт бухгалтерского учёта? Если говорить на языке программистов, – это регистр. Регистр – от слова «регистрировать», т.е. это таблица, в которую в хронологическом порядке вносятся записи, отражающие финансово-хозяйственные операции, относящиеся к выбранному разделу учёта. Например, на счёте 01 «Основные средства» отражаются все операции по приобретению, перемещению, капитальному ремонту, модернизации, выбытию основных средств. На счёте 60 «Расчёты с поставщиками и подрядчиками» отражаются все операции по получению товаров, работ, услуг от сторонних организаций. Счёт 62 «Расчёты с покупателями и заказчиками» отражает все операции по реализации товаров, продукции, работ, услуг. И так далее. Всего в коммерческих организациях РФ применяется порядка сотни Счетов бухгалтерского учёта, которые разработаны, описаны и утверждены Минфином РФ. Самодеятельность в организации учёта не допускается. В бюджетных организациях Счетов учёта немного больше, они нумеруются и называются иначе, но принципиально учёт в бюджетных организациях аналогичен учёту в коммерческих. В коммерческих банках Счетов бухгалтерского учёта несколько сотен. Там у них своя Вселенная, которой рулит Центробанк. Про них мы говорить не будем. Каждый Счёт бухгалтерского учёта (таблица регистра, если простыми словами) состоит из 2-х частей – Дебет (всегда в таблице размещается слева) и Кредит (всегда размещается справа). В обоих словах ударение ставится на первый слог. Кроме того, в каждом счёте имеются: Сальдо на начало периода, Сальдо на конец периода и Обороты за период. В слове сАльдо ударение ставится также на первый слог. Сальдо – это остаток. Остаток на начало интересующего нас периода, соответственно, равен Остатку на конец предыдущего периода, и наоборот. Обороты за период – это сумма всех записей за выбранный период отдельно по Дебету, отдельно по Кредиту. Ещё их называют ДебетОвые и КредитОвые обороты.

Что такое корреспонденция счетов и двойная запись? Корреспонденция Счетов бухгалтерского учёта – это их взаимосвязь. Для того, чтобы обеспечить равенство Актива и Пассива в Балансе, надо каждую операцию записывать одновременно на 2-х счетах – на активном и на пассивном. На одном в Дебете, на другом в Кредите. Вот это и есть – Двойная запись. Она применяется для балансовых счетов ВСЕГДА. Принцип Двойной записи предложил Лука Пачоли в 1494 году в своём «Трактате о счетах и записях». С тех пор этот принцип используется и менять его пока никто не собирается. Что такое активные и пассивные счёта? Счета, в которых учитываются операции с имуществом предприятия, называются активными, п.ч. их итоги отражаются в Активе Баланса. На активных счетах увеличение стоимости имущества отражается в Дебете, а уменьшение – в Кредите. Счета, которые отражают операции с обязательствами или капиталом предприятия, называются пассивными, п.ч. их итоги отражаются в Пассиве. На пассивных счетах увеличение обязательств отражается в Кредите, а уменьшение – в Дебете. Т.е. зеркально относительно активных счетов. Например, Счёт 66 «Краткосрочные кредиты и займы» - отражает операции с нашими краткосрочными кредитами (со сроком погашения менее 1 года). Счёт 63 «Резервы по сомнительным долгам» – пассивный. У активных счетов Сальдо всегда дебетОвое и отражается на Дебете. У пассивных счетов Сальдо всегда кредитовое (должно быть) и отражается на Кредите. Но есть ещё счета, на которых могут отражаться как операции, отражаемые в Активе, так и в Пассиве. Такие счета называются активно-пассивными. Например, к ним относятся уже известные нам счета 60 «Расчёты с поставщиками и подрядчиками» и 62 «Расчёты с покупателями и заказчиками». С контрагентами возможны ситуации, когда мы платим им предоплату или отгружаем продукцию без оплаты. Соответственно, они становятся нам должны. Это – дебиторская задолженность, она отражается в Активе. Но возможна ситуация, когда они платят нам предоплату или без оплаты отгружают продукцию (выполняют работы, услуги), и тогда мы становимся им должны. Это уже наше обязательство – кредиторская задолженность. Вот и получается, что дебиторку с этих счетов мы отражаем в Активе, а кредиторку – в Пассиве. Эти счета могут дать данные одновременно и для Актива, и для Пассива. Поэтому их и называют активно-пассивными.

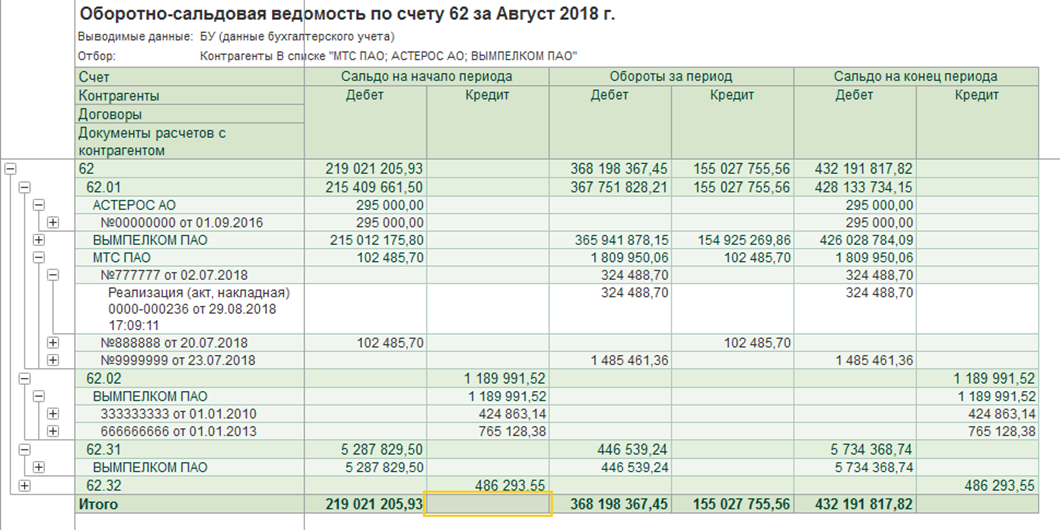

У каждого Счёта имеются Субконто. Субконто – это признак, параметр, предназначенный для удобства систематизации информации на Счёте. Например, на Счёте 01 «Основные средства» в качестве Субконто используются наименования основных средств. На уже известных нам Счетах 60 и 62 – это наименования контрагентов. Для анализа состояния какого-л. Счёта бухгалтерского учёта существуют т.н. Оборотно-сальдовая ведомость по счёту и Карточка счёта. Оборотно-сальдовая ведомость по счёту (далее – «ОСВ по счёту») – это таблица. Выражаясь языком программистов – это Отчёт. Форма ОСВ по счёту едина для всех предприятий. Она состоит из 7 колонок. Слева направо: колонка с указанием Субконто, Сальдо на начало периода (по Дебету и по Кредиту), Обороты за период (по Дебету и по Кредиту), Сальдо на конец периода (по Дебету и по Кредиту). В завершении ОСВ по счёту указываются отдельной строкой Обороты по каждой колонке (это сумма всех чисел в этой колонке). Сальдо – всегда положительное число, но записывается или в Дебете, или в Кредите). Карточка счёта бухгалтерского учёта – это расшифровка, детализация записей в ОСВ по счёту. В ней указываются данные, из которых сложились цифры в ОСВ по счёту в каждой из строк, с указанием наименований и реквизитов первичных документов, данных аналитики, сумм и т.п. Образцы ОСВ по счёту и Карточки счёта приведены ниже.

ОСВ по счёту и Карточку счёта можно сформировать за любой период, хоть за день, хоть за 2 дня, хоть с 13 числа одного месяца по 19 число следующего, как захотите. Баланс всегда формируется по итогам какого-то полного периода – месяц, квартал, год. Никогда Баланс не формируется на произвольную дату. Например, на 21 января. Такого не делается, потому что начисление зарплаты производится по итогам полного периода, счета за электричество, газ, воду выставляются по итогам полного месяца и т.д. Соответственно, финансовый результат можно сформировать только по итогу полностью завершённого периода.

Кроме сказанного ещё встречаются термины - Счета синтетического и аналитического учёта. Что это такое? Счета синтетического учёта – это счета, по которым ведётся учёт в обобщённом виде. Их особенность – обобщённость, отсутствие разделения на конкретные характеристики средств. Это необходимо для общего представления о наличии и движении средств и их источников. А если простыми словами, это и есть те самые Счета бухгалтерского учёта, о которых говорится выше. Счета аналитического учёта – это счета бухгалтерского учёта, которые детализируют информацию о наличии, состоянии и движении имущества и его источников. Они создаются предприятиями самостоятельно, исходя из своей специфики, в поддержку синтетического счёта, его развития. В них рассматриваются отдельные виды, части, статьи, они могут выражаться в натуральном, трудовом измерении. Требований по унификации нет. Счета аналитического учёта могут быть 2-х видов:

- аналитические, на этих счетах ведут учёт только в стоимостном выражении. Например, учитывают затраты на зарплату сотрудникам.

- количественно-суммовые. На этих счетах учёт ведут не только по стоимостным, но и по количественным показателям. Например, при поступлении товарно-материальных ценностей ведут учёт и стоимости, и количества.

Выше были описаны Счета бухгалтерского учёта, используемые при составлении Баланса. Их так и называют – балансовые. Но есть ещё и забалансовые счета. Что это такое? Это счета, предназначенные для учёта Активов и обязательств, не принадлежащих предприятию, временно находящихся у него. Данные этих счетов не учитываются при составлении Баланса. По сути, это подобие памятных записей, чтобы не забыть. Внешнее отличие этих счетов от балансовых заключается в том, что, во-первых, их номера начинаются с двойных нулей «00» (например, 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые на переработку (давальческое сырьё)» и т.д.). Во-вторых, на этих счетах осуществляется одинарная запись. Не Двойная, а одинарная! По Дебету отражается поступление объектов, по Кредиту – выбытие.

В заключении необходимо сказать, что в РФ официально существуют налоговый, бухгалтерский и управленческий учёт. Налоговый учёт осуществляется по правилам, изложенным в Налоговом кодексе РФ, и ни шаг вправо, ни шаг влево. Именно по данным этого учёта нас контролирует налоговая инспекция. Бухгалтерский учёт осуществляется по правилам бухгалтерского учёта, изложенным в Положениях о бухгалтерском учёте – ПБУ. ПБУ разрабатывает Министерство финансов РФ. В настоящее время действующие ПБУ постепенно заменяются на федеральные стандарты бухгалтерского учёта – ФСБУ. В бухгалтерском учёте допускается несколько изменять некоторые параметры относительно налогового учёта, исходя из специфики деятельности предприятия. Поэтому прибыль, рассчитанная по бухгалтерскому учёту, может несколько отличаться от прибыли, рассчитанной в налоговой декларации. И наконец, каждое предприятие имеет право вести учёт для себя по своим собственным правилам. Этого никто не запрещает, но данные такого учёта не принимаются во внимание проверяющими органами. Для чего сделано разделение на налоговый и бухгалтерский учёты, лично мне непонятно, и никто мне внятно объяснить не сумел. Как-то я общался с очень толковым преподавателем бухгалтерского учёта, светлой головой, глубочайшим теоретиком, ни дня не проработавшим в реальном учёте. Он вдохновенно объяснял мне, что просто НАСУЩНО необходимо вести по отдельности бухгалтерский и налоговый учёты, несмотря на то, что это влечёт за собой усложнение процесса, увеличивает трудоёмкость и создаёт предпосылки для ошибок. Однако, в процессе повествования он ушёл в такие дебри теоретической науки, что я перестал его понимать. Лично моё мнение: у семи нянек дитя без глазу. Всё должно быть максимально унифицировано и упрощено. Нужно создать один единый учёт, без деления на бухгалтерский и налоговый (управленческий предприятия лично для себя могут вести, как им угодно). Так меньше ошибок возникает. Но умные и светлые головы наверху считают иначе…

И в завершении остаётся сказать про регистры учёта. Нет, не те регистры, что создают программисты в конфигураторе. Это совсем другие регистры. Налоговая, присылая требование о предоставлении документов, почти всегда в числе прочего требует предоставить регистры налогового учёта. Человек неопытный, начинающий, цепенеет от страха! Что это ещё за звери такие?! В каком лесу их ловить?! Нигде про их не упоминается и вот!.. И ужас сковывает неокрепшую волю юного бухгалтера. На самом деле всё просто до банальности! Те регистры налогового (и бухгалтерского) учёта, что требует налоговая инспекция для проверки – это просто список первичных документов, данные которых отражены в учёте! Всё! Просто список, с названиями этих документов, датами, номерами и итоговыми суммами каждого документа. Опять же, регистр от слова «регистрировать» – журнал записи первичных документов, заполняемый в хронологическом порядке.

Целью данного эссе было не научить читателя бухгалтерскому учёту, а лишь ознакомить с базовыми понятиями, самой сутью учёта. Здесь изложено личное мнение автора, оно может не совпадать с мнением научных теоретиков.