Два года назад я сидела на кухне и смотрела на график платежей по ипотеке.

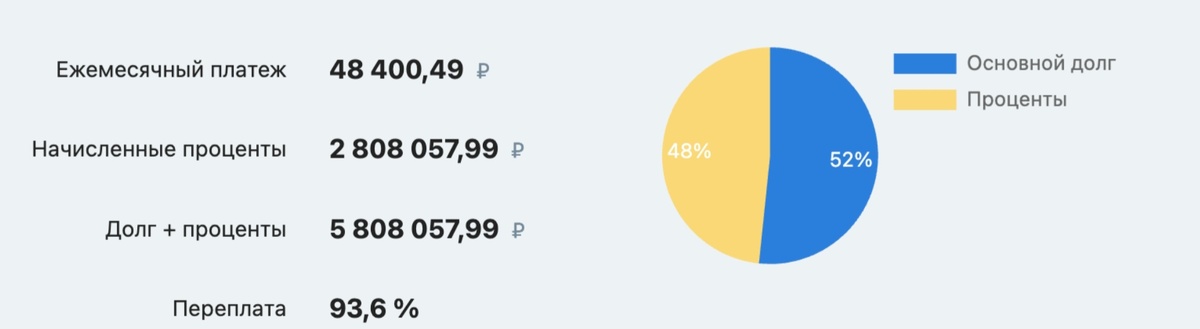

3 миллиона рублей, 15% годовых и 10 лет выплат. 48 тысяч каждый месяц.

Я посчитала, сколько отдам банку за все эти годы... и чуть не заплакала в чашку с кофе. Потому что переплата получалась больше 2,8 миллионов рублей. То есть я покупаю квартиру за 3 миллиона... а банку отдаю почти 6. За что? За то, что мне дали деньги на 10 лет?

Вот тогда я и решила: банк меня не обхитрит. И нашла способ, который банкиры ненавидят всеми фибрами души. Потому что он легальный, простой и лишает их сотен тысяч рублей прибыли.

_____________________________________________

Главный секрет: кнопка "Сократить срок" вместо "Уменьшить платеж"

Большинство людей вообще не знают, что есть два способа досрочного погашения кредита:

1. Уменьшить ежемесячный платеж

Вы вносите досрочно, и ваш платеж становится меньше. Вроде как легче дышать.

2. Сократить срок кредита

Вы вносите досрочно, платеж остается тем же, но срок кредита уменьшается.

И вот тут начинается магия. Потому что второй вариант экономит вам в 2 раза больше денег. Сейчас покажу на цифрах.

_____________________________________________

Пример 1: если у вас есть "лишние" деньги в начале

Допустим, вы только что взяли кредит. 3 миллиона, 15%, 10 лет, 48 тысяч в месяц. И у вас есть небольшая сумма, которую можно внести досрочно прямо в начале.

Если внести 1 дополнительный платеж (48 тысяч):

→ Вы сэкономите 6,5 платежей. То есть 312 тысяч рублей.

Если внести 2 дополнительных платежа (96 тысяч):

→ Вы сэкономите почти 10 платежей. Это 480 тысяч рублей.

Просто вдумайтесь, что вы вносите 96 тысяч один раз. И не платите потом 480 тысяч. Это как купить что-то со скидкой 400%.

_____________________________________________

Пример 2: если "лишних" денег нет, но есть 7 тысяч в месяц

Хорошо, скажете вы. А если у меня нет сразу большой суммы? Отлично, давайте посчитаем маленькими шагами.

Допустим, каждый месяц вы можете вносить дополнительно всего 7 тысяч рублей. Не миллион, не сто тысяч, а просто семь тысяч сверху.

Вариант 1: вносите 7 тысяч и выбираете "Уменьшить платеж"

Так вы сэкономите 370 тысяч рублей за весь срок кредита. Неплохо, да?

Вариант 2: вносите те же 7 тысяч, но выбираете "Сократить срок"

Так вы сэкономите 780 тысяч рублей и погасите кредит на 2 года раньше.

Перечитайте еще раз. Та же сумма. 7 тысяч в месяц, но разница в экономии 410 тысяч рублей. Просто потому, что вы нажали другую кнопку в приложении банка. Вот почему банкиры меня ненавидят. Потому что я рассказываю об этом всем подряд.

_____________________________________________

Почему так получается?

Вся хитрость в том, как начисляются проценты. Банк каждый месяц берет процент с остатка долга. Чем больше остаток – тем больше процентов вы платите.

Когда вы выбираете "Уменьшить платеж":

→ Остаток долга уменьшается медленно

→ Проценты продолжают капать почти так же

→ Вы платите меньше, но дольше

→ Переплата почти не уменьшается

Когда вы выбираете "Сократить срок":

→ Остаток долга быстрее тает

→ Проценты начисляются на меньшую сумму

→ Вы раньше выходите из кредита

→ Переплата резко падает

Вот и вся магия. Никакого мошенничества, а простая математика.

_____________________________________________

Главное правило

Чем раньше начнете – тем больше сэкономите. Потому что в начале кредита вы платите в основном проценты. Каждая досрочка в первые 2-3 года работает в 5 раз эффективнее, чем в конце срока. Так что если вы только взяли кредит – это ваш золотой шанс. Даже небольшие суммы дадут огромный эффект.

Я тоже теряла деньги много лет.

Раньше я делала ровно то же, что и многие: откладывала на вклады, радовалась процентам и думала, что всё правильно. И только когда села считать... поняла, сколько денег потеряла за эти годы. Просто потому, что не знала, как их защитить.

Сколько отпусков я могла себе позволить на эту разницу? Сколько курсов оплатить? Во что инвестировать?

Но я не могу вернуть своё время, зато могу помочь тебе не повторить мои ошибки. Именно поэтому я делаю открытый эфир 4 декабря в 12:00 МСК.

День рождения мне, а подарки вам 🎁

✔️ Как забыть о страхе "черного дня" и строить финансовую подушку, которая не только лежит, но и растет

✔️ Как даже с небольших вложений делать деньги и растить капитал и многое другое…

Чтобы вы заранее знали, где подстелить соломку, я дарю вам PDF-книгу «10 ошибок, которые допускают 90% начинающих инвесторов».

🎁 Вы получите её сразу после регистрации на открытый эфир 👉 https://clck.ru/3Qa4t8 со мной, Ольгой Чуриловой.

ЗАРЕГИСТРИРОВАТЬСЯ ЗА МИНУТУ 👉 https://clck.ru/3Qa4t8

Ольга Чурилова

Финансовый консультант

(Которая тоже когда-то держала деньги "под подушкой")