Заем — это одна из самых простых форм кредитования. В отличие от банковского кредита, заем может быть оформлен быстро, часто без справок о доходах и с минимальным пакетом документов. Но у этой простоты есть и обратная сторона. Давайте разберемся во всех деталях.

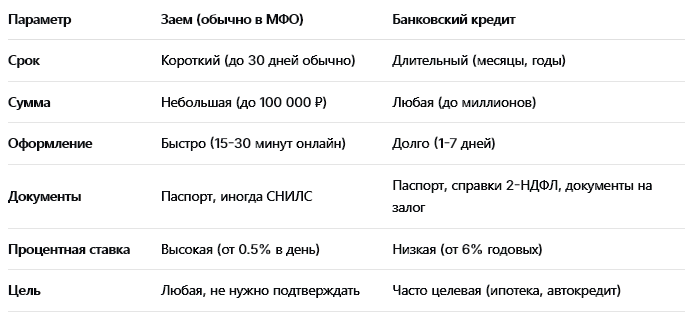

Чем заем отличается от кредита?

Ключевые отличия:

Кто выдает займы?

1. Микрофинансовые организации (МФО)

- МФК (микрофинансовые компании) — крупные, выдают до 1 млн ₽

- МКК (микрокредитные компании) — поменьше, до 500 000 ₽

2. Кредитные потребительские кооперативы (КПК)

- Выдают займы только своим членам

- Часто под более низкий процент

3. Частные лица (по расписке)

- Самый рискованный вариант

- Регулируется только Гражданским кодексом

Законные ограничения по займам в 2025 году

1. Потолок долга

Для займов до 30 000 ₽:

- Максимальная сумма возврата = 1.5 × сумма займа

- Пример: Взяли 10 000 ₽ → больше 15 000 ₽ платить не придется

2. Ограничение процентной ставки

- Есть максимальная полная стоимость займа (ПСК)

- Рассчитывается по сложной формуле

- Не может превышать установленные законом лимиты

3. Запрет на рост долга после продажи коллекторам

- Если МФО продала долг коллекторам

- Коллекторы не могут начислять новые проценты

- Требуют только ту сумму, что была на момент продажи

Плюсы и минусы займов

Преимущества:

✅ Быстро — деньги за 15 минут на карту

✅ Просто — минимум документов

✅ Доступно — даже с плохой кредитной историей

✅ Беззалоговый — не нужно оставлять имущество

Недостатки:

❌ Очень высокие проценты — до 1% в день (365% годовых!)

❌ Короткий срок — нужно отдавать быстро

❌ Риск долговой ямы — легко взять новый заем для погашения старого

❌ Агрессивные коллекторы — при просрочке

Как правильно взять заем?

Шаг 1: Проверьте МФО

- Найдите в реестре ЦБ РФ — легальная ли компания

- Почитайте отзывы — но скептически, много фейков

- Проверьте договор до подписания

Шаг 2: Рассчитайте свою платежеспособность

- Формула: (Доход - обязательные расходы) × 0.5 ≥ Ежемесячный платеж

- Обязательные расходы: аренда, ЖКХ, питание, транспорт

- Коэффициент 0.5: не более 50% свободных денег на заем

Шаг 3: Внимательно читайте договор

Что искать в договоре:

- Полную стоимость займа (ПСК) в процентах годовых

- Размер неустойки за просрочку

- Право на досрочное погашение

- Срок "охлаждения" — 14 дней для бесплатного возврата

Шаг 4: Берите минимально необходимую сумму

Не берите "про запас" — проценты съедят лишние деньги.

Что делать, если не можете вернуть заем?

Вариант 1: Реструктуризация

- Обратитесь в МФО до просрочки

- Попросите продлить срок или уменьшить платеж

- Большинство МФО идут навстречу

Вариант 2: Отказ от страховки

- Если страховку навязали

- Можете отказаться в течение 14 дней

- Вернут часть денег

Вариант 3: Банкротство

- Если общая задолженность более 500 000 ₽

- Законный способ списать долги

- Включая займы в МФО

Опасности, о которых молчат МФО

1. Автопродление

- По умолчанию часто включено

- Если не успели оплатить — заем автоматически продлевается

- С новыми процентами

2. Скрытые комиссии

- За рассмотрение заявки

- За выдачу денег

- За SMS-информирование

3. Давление при просрочке

- Звонки родственникам и на работу

- Угрозы (незаконные, но практикуются)

- Испорченная кредитная история

Альтернативы займам в МФО

1. Кредитная карта с грейс-периодом

- Беспроцентный период до 100 дней

- Проценты после грейс-периода ниже, чем в МФО

2. Заем у работодателя

- Часто без процентов

- Можно выплачивать частями из зарплаты

3. Государственная помощь

- Социальные выплаты

- Субсидии

- Беспроцентные ссуды для определенных категорий

4. Потребительский кредит в банке

- Даже с плохой КИ могут одобрить небольшую сумму

- Проценты в разы ниже

Как использовать заем без вреда для себя?

Правило 1: Только для реальных чрезвычайных ситуаций

- Неожиданный ремонт

- Срочное лечение

- Неотложные платежи (чтобы не отключили свет)

Правило 2: Никогда не берите новый заем для погашения старого

- Это долговая яма

- С каждым разом условия хуже

- В итоге платите только проценты

Правило 3: Имейте план возврата до взятия денег

- Откуда будут деньги на возврат

- Что будет, если план сорвется

- Есть ли "подушка безопасности"

Правило 4: Используйте право на "охлаждение"

- 14 дней с момента получения денег

- Можете вернуть весь заем без процентов

- Платите только проценты за фактическое пользование

Что говорит статистика?

- 70% заемщиков МФО берут повторные займы в течение месяца

- 40% попадают в долговую яму

- Средний процент по займу — 0.8% в день (292% годовых)

- Более 50% заемщиков — люди от 25 до 40 лет

Краткий чек-лист перед взятием займа

- Это действительно экстренная ситуация?

- Проверил МФО в реестре ЦБ?

- Рассчитал, смогу ли вернуть в срок?

- Прочитал договор, особенно мелкий шрифт?

- Знаю точную ПСК (полную стоимость займа)?

- Есть альтернативы (кредитка, заем у друзей, банковский кредит)?

- Отключил автопродление?

- Знаю о своем праве на 14-дневное "охлаждение"?

Вывод: Заем в МФО — это финансовый инструмент экстренной помощи. Как аптечка в машине: нужна в критической ситуации, но постоянно ею пользоваться нельзя. Брать можно, но с открытыми глазами, четким планом возврата и пониманием всех рисков.

А вы когда-нибудь брали заем в МФО? Поделитесь в комментариях своим опытом: легко ли было получить, удалось ли вернуть без проблем, какие подводные камни встретились?

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ ОТ ЮРИСТА ПО СПИСАНИЮ ДОЛГОВ - ЗАПИСАТЬСЯ