Компания Газпром нефть опубликовала сокращенную отчетность по МСФО и выборочные операционные показатели за 9 мес. 2025 г.

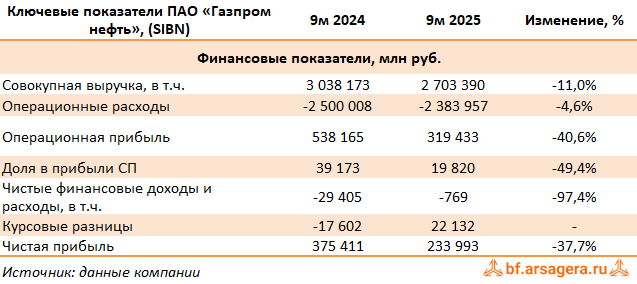

Общая выручка Газпром нефти сократилась на 11,0%, составив 2,7 трлн руб., что по большей части объясняется укреплением рубля и падением цен на нефть. При этом Газпром нефть смогла нарастить ключевые показатели операционной деятельности. В частности, объем добычи углеводородов вырос на 4,3% и составил 97,5 млн т н.э. Объем нефтепереработки достиг 32,8 млн т. (+2,6%).

Операционные расходы компании сократились всего на 4,6%, составив 2,4 трлн руб. на фоне увеличившихися коммерческих расходов, а также амортизационных отчислений. В то же время величина уплаченных налогов сократилась по сравнению с прошлым годом на 2,8% до 778,7 млрд руб. Отметим также снижение затрат на приобретение нефти нефтепродуктов с 672,7 млрд руб. до 543,0 млрд руб. В итоге операционная прибыль составила 319,4 млрд руб., сократившись на 40,6%.

Доходы от участия в СП снизились почти вдвое до 19,8 млрд руб. Чистые финансовые расходы сократились с 29,4 млрд руб. до 769 млн руб. во многом благодаря отражению положительных курсовых разниц в размере 22,1 млрд руб. Процентные расходы выросли с 49,2 млрд руб. до 53,4 млрд руб., при этом величина консолидированного долга превысила отметку в 1,1 трлн руб. В итоге чистая прибыль компании сократилась на 37,7% до 234 млрд руб.

В целом можно констатировать, что неблагоприятное сочетание макроэкономических факторов (снижение цен на нефть, укрепление рубля, инфляционное давление) продолжают оказывать серьезное негативное влияние на ключевые финансовые показатели компании. Надежды на улучшение финансовых показателей могут быть связаны с ослаблением рубля.

По итогам вышедшей отчетности мы несколько снизили прогноз по выручке и чистой прибыли компании на текущий и последующие годы, отразив более низкие цены на нефть. В результате потенциальная доходность акций компании несколько сократилась.

Акции компании торгуются с P/BV 2025 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.