— Проверьте свои налоги

— Америка, недвижимость, доходы

— Структурные продукты не порадовали

— Как считается инфляция

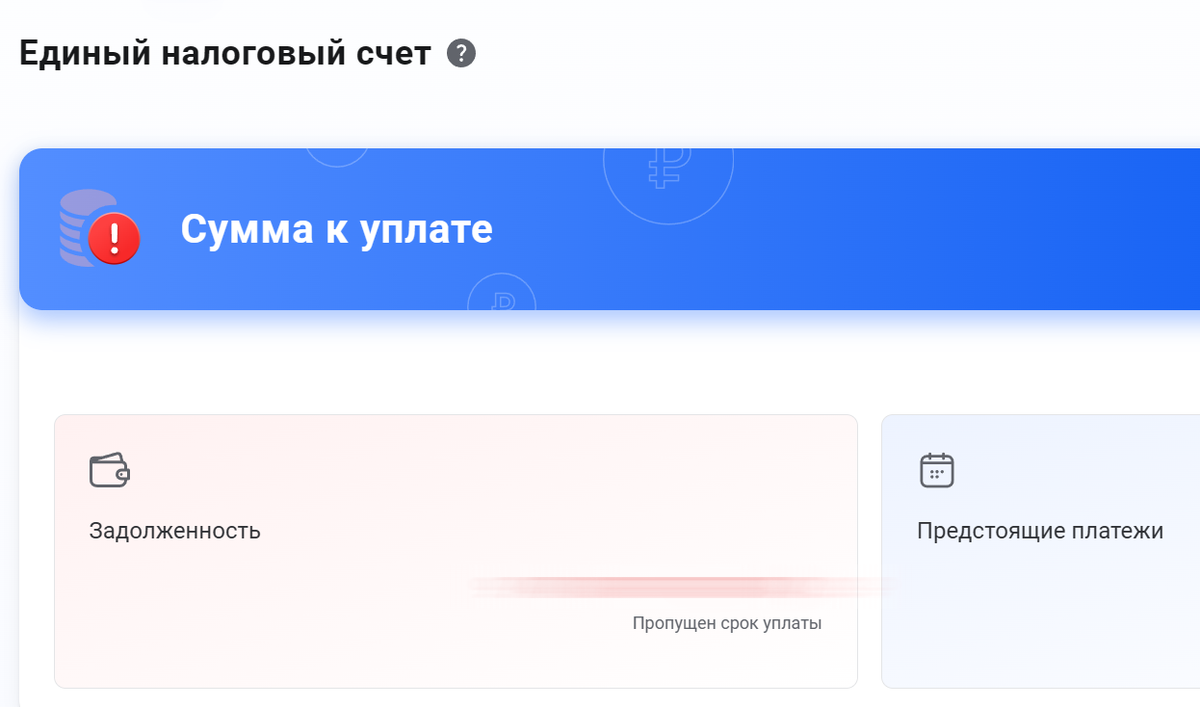

Внимание!

Уважаемые подписчики, я уверен, вы все заплатили к 1 декабря свои имущественные налоги. Это богоугодное дело.

А теперь вам следует проверить, зачли ли эти платежи в налоговой. Ибо бывает и так. Зайдите в Личный кабинет налогоплательщика или на Госуслуги.

ФНС еще не достигла всех вершин взаимодействия с клиентами, в отличие от банков. И чтобы прояснить ситуацию и решить вопрос, вам потребуется писать заявление, которое будет рассматриваться 30 (!) дней. Посмотрим, кстати, сколько будет в реале. А пока капает пеня.

Интересно, что платёж был проведен 3 ноября.

***

Кто о чём, а MarketScreen о падении Америки

Сравнивается рост доходов домохозяйств в США с медианными ценами на жилье за последние почти четыре десятилетия. Доходы неуклонно росли, расходы на жилье росли гораздо более быстрыми темпами.

В 1985 году медианный дом стоил около 82 800 долларов, в то время как медианный заработок семьи составлял 23 620 долларов. Это означало, что стоимость дома примерно в 3,5 раза превышала годовой доход.

Сейчас разница в 5,1 раз.

Как мы знаем, США страна большая и сильно разная внутри себя. Разница между ценами на жилье и доходами американцев особенно велика в прибрежных городах США. Медианная цена жилья в Лос-Анджелесе в 12,5 раз превышает медианный годовой доход домохозяйства. Этот показатель составляет 10,5 в Сан-Хосе и 9,8 в Нью-Йорке на Восточном побережье.

***

Отрицательная доходность

Вот такая фигня, уважаемые подписчики. Банк России подвёл некоторые итоги рынка структурных облигаций. И оказалось, что средневзвешенная доходность этих бумаг оказалась ниже рынка – около 3% годовых. Ну а если мы соотнесём эти цифры с инфляцией, то получим ту самую. Отрицательную. Доходность.

Что это за живность – структурные облигации? А это как и все остальные «структурные» продукты, которые вам с экранов личных кабинетов, реклам и мониторов впаривают банковские и брокерские структуры с обещаниям под звёздочкой мощных 20-50% годовых. Это обязательство. Но условное. Условное – от слова «условие». Объемы обязательства зависят от так называемого базового актива, который привязан к этому самому продукту/облигации. Это может быть фондовый индекс, валютный курс, акции. Выглядит следующим образом: 50% годовых! А дальше в глубоких условиях: при условии, что акции Сбера за период N вырастут на Х%.

Акции не вырастают. И 50% не получается. Получается 3%.

Призываю всех и каждого с особым трепетом относится к любым финансовым продуктам, которые вам обещают блестящий процент. Если что-то настораживает/вызывает сомнения/непонятно, пишите в комментах – разберём.

***

Друзья, помните АО «Монополия» с техдефолтом? Писал недавно.

Они вон в целях успокоения публики заранее оповещают, что уже направили деньги на очередной купон по соседней облигации. 001Р-04. Купон там составит 21,78 ₽. Буквально на днях саму облигацию легко можно было купить по 22% от номинала, т.е. за 220 рублей. Да, сегодняшний купон прибыли бы вам не принёс особой, ибо вы бы его уже при покупке отдали предыдущему владельцу в виде НКД или накопленного купонного дохода. А вот доходность бы фиксанули. Впереди еще 9 выплат, а это 196 ₽. Или 89% менее чем за год (гашение в сентябре 2026). И возврат номинал в 1000 ₽. Или 354% профита.

Если всё срастётся, конечно.

***

Казалось бы, вот уже практически год чистые продажи иностранной валюты крупнейшими экспортёрами падают (красные столбики), а значит, курс юаня должен расти? А он не растёт (серая кривая).

Почему? А потому что валютные экспортёры – это не единственный фактор, присутствующий на рынке. И сами по себе отдельно они могут и не сильно что-то значить. Как и продажи ЦБ (Минфина). Как и действия физлиц. Ну и покупки импортёров. Что там у нас было со сложением векторов в школе?

***

Доходность вложений в инструменты финансового рынка

в ноябре и с начала 2025 года

С начала года мало что изменилось. Топовую доходность показали облигации. А топофзитоп – это облигации эмитентов с рейтингом «А». Почему облигации? Уже писал, повторюсь: к концу прошлого года стоимость облигаций достигла своих минимальных значений, соответственно, доходность наоборот максимальных. Дальше на участке с начала года по ноябрь на облигациях мы получили синергию роста цен самих облигаций (из-за дешевых закупочных цен) и выплат солидных купонов.

Сюда же депозиты, который на начало года давали благостные проценты.

Ну и золото. С которым недобор. Ибо доходность золота в долларах и рублях – это разные вещи.

***

Как заработать на облигациях до 45% годовых?

Интересуется в своём рекламном объявлении один известный брокерский дом нашей с вами Федерации. Интересуется, понятно, в смысле привлечения внимания, дабы дальше рассказать нам как это сделать. Читатели немедленно задали вопрос, в чём подвох. Ну что ж, давайте разберём.

«Команда профессионалов» разработала инвестиционную стратегию «Ключевая ставка». Обещаний нет. Есть прогноз – 45% годовых.

Где подвох? Да нет никакого подвоха. Есть «прогноз» и есть предлог «до». Данный продукт - одна из стратегий доверительного управления, которое осуществляется управляющей компанией. Исходя из представленной на сайте информации, 80% портфеля вкладывается в ОФЗ, 30% во фьючерс на индекс RGBI. Индекс RGBI – это Индекс Государственных облигаций Московской Биржи - основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные Облигации федерального займа с дюрацией более одного года.

Почему получается больше 100%? Потому что фьючерс. Его можно подгрузить «с плечами» (не надо сейчас набегать за постановку совместно фьючерсов и плечей, я знаю про ГО, просто так сложилось в разговорном трейдерском). Возможно, они допускают шортовую торговлю фьючерсом.

Короче, суть в том, что цены на ОФЗ сейчас упали (уже растут целый год, но для рекламы пойдет – они меньше номинала). И вот рост цен на ОФЗ обеспечит по мнению управляющей конторы доходность на уровне 20%. А еще 25% могут добить фьючём.

Может ли всё это случиться? Да. Может. Может ли всё это не случиться? Да, может. Можете ли вы влететь в минус по данной стратегии? Да, можете. Если случится что-нибудь этакое, и облиги госзайма ливнут так, что купоны не перебьют падение. Правда, если они шортами фьючерса захеджируются, но то такое.

Как обычно, вам нигде не врут. Рекламное законодательство у нас уже давно вполне себе чёткое, и все знают, что можно, а что нельзя. Задача красивыми цифрами привлечь ваше внимание.

А в чём же гешефт брокера/управляющей компании? В комиссии за управление. Которая составляет 1% от суммы чистых активов. В общем, разместили вы в эту стратегию 1 000 000 ₽, за год управления отдали 10 000 ₽. Это, понятно, пойдет минусом к полученному финансовому результату. И еще, если вы решите вывести деньги до конца первого года управления, то заплатите дополнительно 2%, или 20 000 ₽ в нашем примере.

А не мало ли 1% годовых для управляющей компании? И да, и нет. Это лишь одна из множеств стратегий и портфелей. И ставки вознаграждения везде разные. Где-то могут взять и 30% с дохода, полученного в результате управления. Ну и самое главное. Здесь же речь не о том, что управляющая компания вложила свои деньги и получила на них доход 1%. Нет. Условно, сидит управляющая компания с корзинкой, вы в эту корзинку кладете деньги на подержать годик. А за это управляющая себе 1% из корзинки заберёт. При этом она не несёт ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в регламенте того или иного портфеля/стратегии.

Плохо ли это? Обманывают ли вас? Нет. Из точки А в точку Б вы можете добраться самостоятельно пешком, не платя никому денег. А можете на автобусе, оплатив билет. Т.е. вы эти самые государственные облигации можете купить самостоятельно, не занося никому комиссию в 1% денег. А можете доверить это соответствующему «водителю». Результат будет один и тот же. Ну при условии, что вы одни и те же облигации купите.

Или пример с банком. Вы можете самостоятельно дать кому-нибудь денег под процент. А можете сделать это через банк. Плохой ли банк? Да вроде нет. Ну так и с управляющей. Главное – внимательно читать условия. И не питать радужных иллюзий.

Если вас заинтересовал какой-то конкретный продукт любой финансовой организации, пишите – будем разбираться.

***

Годовая инфляция составила по итогам ноября 6,64%. Тут важно понимать, что годовая инфляция считается на основе более низких периодов. К примеру, месяц к месяцу. И так далее. Так вот, обратите внимание на всплеск месячной инфляции в последние два месяца прошлого года. Эти всплески сейчас из расчета годовой инфляции будут вылетать. Таким образом, годовая инфляция будет снижаться. При условии, если текущая месячная инфляция будет ниже чем годом ранее.

Я понимаю, многие считают, что публикуемая инфляция не имеет ничего общего с реальностью. Но давайте подойдем к вопросу объективно и без эмоций. Нельзя строить общую картину на основе частностей. Это обычная логическая ошибка индукции. Вы, к примеру, можете пить только Гиннесс, и на основе своего личного опыта сделать вывод о том, что пиво подорожало в два раза. И будете правы. Да, именно в вашем случае пивная инфляция будет именно такая. Но переносить эту цифру на всю пивную корзину в стране нельзя. И тем более нельзя переносить её на всю продуктовую корзину. Или же на все товары и услуги.

Росстат считает инфляцию в родной стране на основании Приказа №915 от 15 декабря 2021 года (с изменениями и дополнениями) «Об утверждении Официальной статистической методологии наблюдения за потребительскими ценами на товары и услуги и расчёта индексов потребительских цен». Документ этот большой и как и все официальные документы довольно скучный. Но полезный, если есть желание разобраться в том, как же оно всё-таки происходит. У себя на проекте на Sponsr и Boosty я сей приказ полтора года назад подробно разобрал и постарался донести до читателя простым языком. Основные моменты. Хотите понять? Проходите по ссылкам, буду рад.

К примеру, весь набор товаров и услуг, входящих в расчёт индекса потребительских цен, включает в себя 566 позиций. И они имеют разные веса, которые рассчитываются из структуры потребления.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики, кривые: StockGamblers