Вопрос влияния налоговой политики на экономику здравоохранения остаётся одним из ключевых в исследовании устойчивости и качества национальных систем медицинского обеспечения. Налог на добавленную стоимость, являясь универсальным косвенным налогом, играет значимую роль в формировании себестоимости медицинских услуг, особенно в тех сегментах, которые не освобождены от НДС или зависят от поставок товаров и услуг, облагаемых этим налогом.

Рост ставки НДС может приводить к системному удорожанию медицинской помощи, создавая дополнительное финансовое давление на медицинские организации и косвенно — на пациентов и системы обязательного медицинского страхования. В научно-экономическом анализе важно рассматривать механизм влияния НДС не только как прямой налоговый фактор, но и как элемент макро- и микроэкономической структуры затрат в здравоохранении.

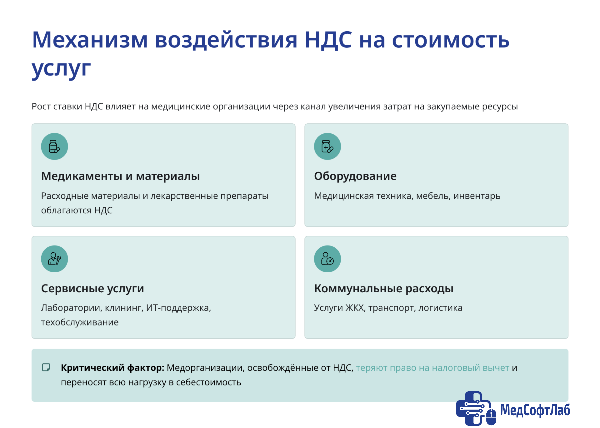

Рост ставки НДС воздействует на стоимость медицинских услуг прежде всего через канал увеличения затрат на закупаемые ресурсы. Даже при условии освобождения самой медицинской услуги от НДС значительная часть используемых для её оказания товаров и услуг облагается этим налогом: медикаменты и расходные материалы, медицинское оборудование, мебель и инвентарь, услуги сторонних лабораторий, клининговых и технических компаний, сервисное обслуживание аппаратуры, ИТ-поддержка, коммунальные услуги и транспорт.

Медицинская организация, не будучи плательщиком НДС с реализуемых услуг, теряет возможность налогового вычета и вынуждена переносить всю налоговую нагрузку в структуру себестоимости. При увеличении ставки НДС совокупный рост затрат может быть значительным, особенно в высокотехнологичных сегментах, где доля закупаемых расходных материалов и сервисов превышает половину себестоимости.

Воздействие НДС усиливается за счёт мультипликативного эффекта на цепочку поставок. Повышение ставки увеличивает стоимость не только конечных товаров, но и промежуточных услуг, которые используют поставщики медицинских товаров. Производители оборудования и медикаментов, платящие НДС в полном объёме, вынуждены закладывать его в отпускную цену. Транспортные компании, логистические центры, организации, обеспечивающие хранение лекарственных препаратов, также увеличивают стоимость услуг вследствие налоговой нагрузки. Это приводит к росту стоимости медицинской продукции ещё до того, как она попадёт в учреждение здравоохранения, формируя каскадный налоговый эффект.

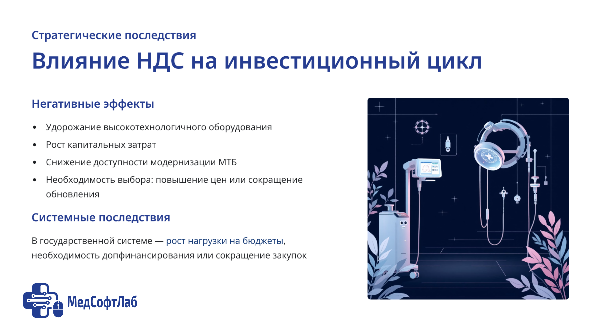

Повышение НДС влияет и на инвестиционный цикл медицинских организаций. Удорожание оборудования и высокотехнологичных расходных материалов увеличивает капитальные затраты и снижает доступность обновления материально-технической базы. Медицинские центры, особенно частные, вынуждены либо повышать цены, либо сокращать объём модернизации, что оказывает неблагоприятное влияние на качество и доступность услуг. В условиях государственной системы здравоохранения рост НДС, опосредованно влияющий на стоимость закупок, увеличивает нагрузку на бюджеты, требуя дополнительного финансирования или приводя к снижению закупочных объёмов.

Экономическая логика влияния НДС может быть проиллюстрирована на расчётных моделях. Предположим, медицинское учреждение закупает расходные материалы на сумму 1 000 000 рублей при действующей ставке НДС 20 процентов. Фактическая стоимость закупки составляет 1 200 000 рублей. При увеличении ставки, например, до 22 процентов, цена тех же материалов возрастёт до 1 220 000 рублей, что приведёт к увеличению затрат на 20 000 рублей. Если доля расходных материалов составляет 30 процентов в себестоимости услуги, то себестоимость медицинской услуги увеличится на величину, пропорциональную росту затрат. При большом количестве услуг и устойчивой структуре закупок общий рост цен может составить несколько процентов, что существенно для стационаров и центров амбулаторной помощи.

Для высокотехнологичных услуг влияние становится ещё более значимым. Если операция требует использования имплантов или одноразовых наборов стоимостью 100 000 рублей без НДС, то при ставке 20 процентов конечная закупочная стоимость составляет 120 000 рублей. При повышении ставки до 22 процентов стоимость увеличится до 122 000 рублей. Увеличение затрат на одну процедуру в 2 000 рублей может показаться умеренным, однако при больших объёмах высокотехнологичной помощи существенно возрастает суммарная нагрузка на клинику, особенно если НДС не компенсируется тарифами ОМС или страховыми программами.

Рост НДС также влияет на рынок частных медицинских услуг через механизм ценовой конкуренции. Частные клиники, которые не могут переложить весь рост затрат на потребителя из-за высокой конкурентности рынка, сталкиваются с уменьшением маржинальности. Это вынуждает их оптимизировать штат, сокращать инвестиции или снижать качество закупаемых материалов. В результате налоговая политика начинает косвенно влиять на качество медицинских услуг. Чем выше доля импортных расходных материалов и оборудования, тем сильнее воздействие НДС, поскольку в этих сегментах налоговая нагрузка сочетается с валютными рисками и логистическими накладными расходами.

В условиях государственного финансирования здравоохранения рост НДС приводит к необходимости пересмотра тарифов обязательного медицинского страхования и нормативов обеспечения учреждений. Если тарифы остаются неизменными, то рост затрат приводит к снижению финансовой устойчивости медицинских учреждений. В системе с уже высокой ресурсной напряжённостью любые изменения косвенных налогов способны усугубить дефицит финансирования. Это создаёт потребность в адаптации бюджетной политики и перераспределении средств для поддержания стабильности оказания медицинской помощи населению.

В совокупности влияние НДС на стоимость медицинских услуг представляет собой комплексное явление, формируемое через прямые налоговые платежи поставщиков, косвенное налогообложение материалов и услуг, инвестиционные решения медицинских организаций и поведение потребителей.

Анализ показывает, что рост ставки НДС оказывает выраженное давление на себестоимость и конечную цену медицинских услуг, особенно в сегментах высоких технологий и в учреждениях, не обладающих возможностью компенсировать налоговую нагрузку через вычеты. Для обеспечения устойчивости системы здравоохранения налоговая политика должна учитывать специфическую структуру затрат медицинских организаций, высокую долю импортных материалов и необходимость регулярного обновления технического оснащения.

Таким образом, вопрос влияния НДС на стоимость медицинской помощи следует рассматривать как стратегическую проблему экономической политики в здравоохранении. Рациональное регулирование налоговой нагрузки, дифференциация ставок или расширение механизмов налоговых вычетов для медицинских учреждений способны снизить давление на себестоимость услуг и обеспечить более эффективное функционирование системы здравоохранения, ориентированной на качество и доступность медицинской помощи.

Этот анализ — часть нашей большой работы.

Чтобы всегда иметь под рукой актуальную аналитику по экономике здравоохранения, цифровизации и эффективности медицинских организаций, присоединяйтесь к нашему профессиональному сообществу.

Автоматизация расчета платных услуг - это к нам!

👉 Продолжение — в Telegram-канале «АРМ в белом»

Здесь мы регулярно публикуем:

- Комментарии к последним нововведениям и отраслевым отчетам.

- Кейсы и примеры из практики.

- Анонсы наших собственных исследований.

Подписаться на канал в Телеграмм: https://t.me/medsoftlab_arm

👉 Полная информация о проектах и технологиях «МедСофтЛаб» — на официальном сайте: https://medsoftlab.ru/