Такую идею я подсмотрела у одной очень известной дамы, ведущей блоги на тему личных финансов.

Давайте честно, идея не новая, я и раньше слышала кейсы, где человек брал льготную ипотеку под 6% годовых, имея на руках сумму, достаточную для покупки этой квартиры за нал. А на все свои деньги покупал облигации с доходностью 10% годовых, тем самым оплачивал ипотеку, зарабатывал, в перспективе получал квартиру и свои деньги.

Звучит как схема, взламывающая систему.

Но первый и основной аргумент против нее, что не у каждого есть деньги в размере долга по ипотеке. Я бы даже сказала, мало у кого из ипотечников такая ситуация.

На этот аргумент известная финансовая блогерка отвечает, что даже если бы у людей были деньги, они сделали бы досрочку, но не вложились в облигации.

Честно, я вот именно так сейчас и поступаю. Большую часть свободных денег я направляю в досрочное погашение ипотеки. Долг у меня по ней сейчас составляет 3 754 440 руб. 84 коп. И я как раз из тех людей, у которых нет сейчас аналогичной суммы, и я даже не хочу фантазировать, что бы я делала, если бы такая сумма появилась, потому что появляться ей по большому счету не откуда.

Но я знаю, что математика одинаково работает и на миллионах, и на сотнях тысяч, и даже на десятках рублей. Цифры просто выходят не такие эффектные.

Так почему бы не проверить описанную схему на доступных мне суммах и конкретно на моем примере?

Вводные данные по ипотеке:

Сумма ипотеки — 3 754 440 руб. 84 коп.

Процентная ставка — 11,4%

Полная стоимость — 12,305%

Срок до погашения — 183 месяца или чуть более 15 лет

Ежемесячный платеж — 43 498,33 руб.

В середине января у меня закончится вклад на красивую ровную сумму в 100 000 руб., и, если честно, после ставки в 20% годовых открывать новый вклад под 15% не очень хочется, и с большой долей вероятности эти 100 000 руб. пойдут в досрочное погашение ипотеки.

Для простоты давайте посчитаем, что деньги в размере 100 000 руб. будут направлены на уменьшение суммы ежемесячного платежа уже сегодня.

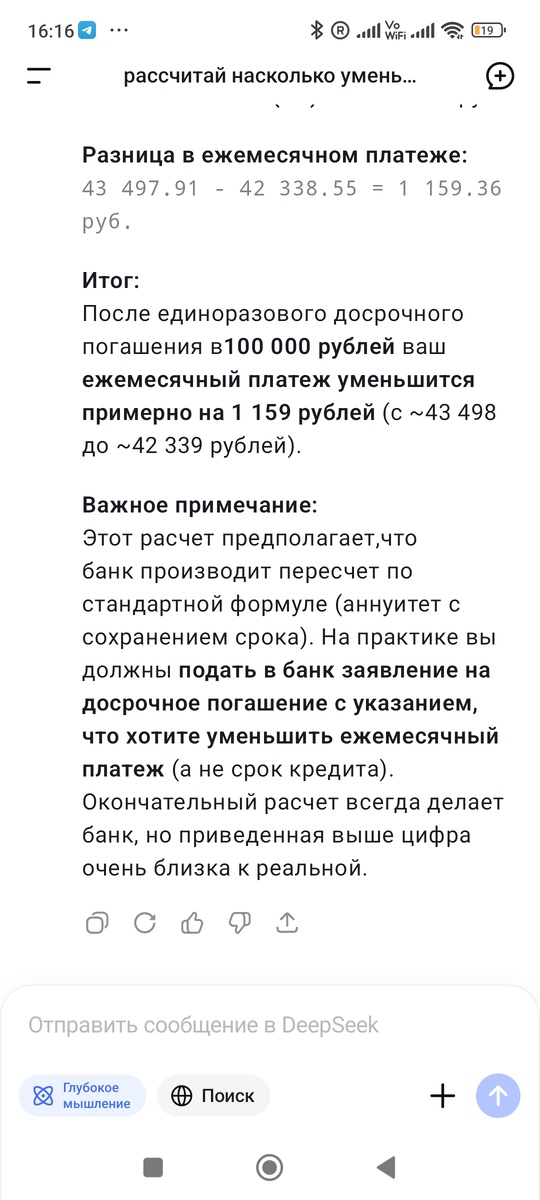

Не буду пытаться показаться умной, а приложу картинку с результатами расчетов от ДипСика.

И так, если сделать досрочно в 100 тыс. и направить её на уменьшение суммы платежа, то такое досрочное погашение даст мне уменьшение ежемесячных платежей на 1 159 руб.

Что по облигациям.

С моим уровнем тревожности и с учетом срока ипотеки в качестве альтернативы досрочному погашению я могу рассматривать только ОФЗ с постоянным купонным доходом.

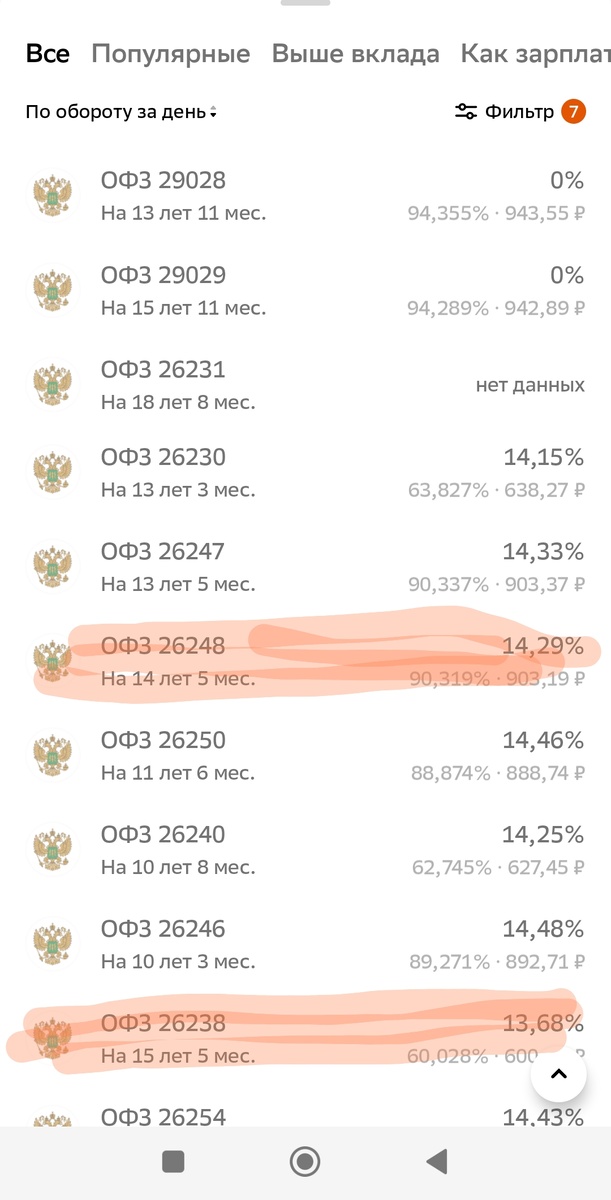

Что сейчас по ОФЗ?

С учетом срока моей ипотеки предлагаю присмотреться к 2-м вариантам:

1. ОФЗ 26238

2. ОФЗ 26248

Первая чуть-чуть длиннее срока ипотеки, вторая чуть-чуть короче.

Начнем с ОФЗ 26238.

Сейчас ОФЗ 26238 стоит 600,28 руб.

Я готова округлить до 600,5 руб.

Таким образом, на 100 тыс. рублей мы можем купить аж 166 штук таких облигаций. По каждой из которых мы получим дважды в год купонный доход в размере 35,4 руб. до вычета налогов. Или чуть-чуть больше 30 руб. чистыми.

Как итог мы получаем:

(166*30*2)/12 = 830 руб./мес.

Что как бы на 329 руб. меньше, чем экономия от простой досрочки.

Да, есть шанс, что стоимость облигаций будет расти, да, через 15 лет тебе вернется цена номинала, а это на минуточку 166 000 руб. вместо вложенных изначально 100 000 руб. Но в моменте все не так радужно, как могло бы быть.

Но может, это просто неудачная ОФЗ?

Рассмотрим ситуацию с ОФЗ 26248.

Текущая цена — 903,2 руб.

Купон — 61,08 руб. или 53,1 руб. после уплаты налогов.

На 100 000 руб. мы можем купить 110 шт., которые нам принесут 973,5 руб. в месяц.

Уже немного, но лучше. Разница между таким способом и досрочным погашением — всего 185,5 руб. в месяц. В год это 2 226 руб. А за 15 лет 33 390 руб. При этом при погашении облигаций по сроку мы вместо вложенных 100 000 руб. получим 110 000 руб., т.к. на каждую ОФЗ выплатят 1000 руб.

Итого мы получим профит в размере 79 610 руб. Но правда через 15 лет.

Если сделать аналогичный расчёт по ОФЗ 26238 то профит выйдет более 100 000 руб. с учётом того что сейчас данная облигация торгуется сильно ниже номинала.

Вместо вывода.

Честно, я вижу как плюсы, так и минусы этого варианта.

Даже мне психологически приятнее видеть уменьшение платежа уже сейчас. Чем рассчитывать на доход через 15 лет. И заморачиваться распределение купонов на ближайшие полгода.

С другой стороны, те деньги, которые я отдаю в досрочное погашение ипотеки, я отдаю раз и навсегда, у меня их больше нет. И в случае, если мне не будет хватать 100 000 руб., например, на машину мечты, мне придется идти в банк и брать их процентов под 25 годовых, с учетом текущих ставок, так что иметь какой-то запас, пусть даже в облигациях, а доход от него пускать на закрытие части ипотечного платежа, тоже достаточно разумный вариант.

Я для себя пока не решила, буду ли я пользоваться этим способом или продолжу просто делать досрочные погашения по ипотеке.

А ещё зову вас в мой телеграммы