Здравствуйте, мои дорогие коллеги-розничники! С вами снова Оксана Павловна. Сегодня мы разберем историю, которая случается в любом магазине чаще, чем хотелось бы: возврат. Да не абы какой, а качественного товара, да ещё и оплаченного банковской картой. Клиент принёс обратно пальто — не понравился фасон. А у нас в бухгалтерии сразу тихий ужас: как это всё отразить, чтобы и деньги вернуть правильно, и в учёте порядок навести, и налоги не запутать? Не волнуйтесь, сейчас разложим всё по полочкам, как товар на витрине.

Часть 1: Можно или нельзя? Законные основания для возврата

Для начала запомним, что вернуть в магазин можно не всё подряд. Есть Перечень товаров, не подлежащих обмену и возврату (утверждён Постановлением Правительства). Туда входят, например, лекарства, парфюмерия, нижнее бельё, животные и растения. Так что если ваш покупатель захочет вернуть розу потому, что она не того цвета — можете смело, но вежливо, отказать.

А вот непродовольственный товар надлежащего качества (тот самый, который просто не подошел по размеру, фасону или цвету) — можно! Главные условия: он не был в употреблении, сохранены бирки и упаковка, и есть чек (хотя его отсутствие — не приговор, факт покупки можно доказать иначе).

Часть 2: Особый случай — возврат денег на карту

Вот здесь главная тонкость! Если товар был оплачен банковской картой, то и возврат нужно делать только в безналичном порядке — перечислением обратно на эту карту. Выдать наличные из кассы нельзя! Это правило Центробанка.

- Если возвращаем в день покупки — операция по оплате картой просто отменяется.

- Если возвращаем в другой день — действуем по договору эквайринга с банком. Мы перечисляем деньги банку-эквайеру, а тот уже возвращает их на карточку покупателя.

Часть 3: Суть возврата для бухгалтера. Или «отмена» продажи

С точки зрения бухгалтерии, возврат качественного товара по законным основаниям — это аннулирование факта продажи. Мы как будто возвращаемся в прошлое и говорим: «Извините, реализации не было, право собственности не перешло». Поэтому нам нужно:

- Скорректировать (уменьшить) выручку, которую мы ранее признали.

- Вернуть товар на склад по его себестоимости (той, по которой мы его списали при продаже).

Здесь есть два важных сценария, и от них зависит, на какие счета мы всё это будем разносить:

- Сценарий А: Возврат в том же отчётном периоде (том же месяце), что и продажа.

Это просто и элегантно. Мы делаем сторнировочные записи (корректировки) по тем же счетам, по которым отражали продажу. Фактически, мы «отматываем» проводки назад. - Сценарий Б: Возврат в другом отчётном периоде (например, продали в декабре, а вернули в январе).

Тут уже прошлый год закрыт, и «отмотать» продажу нельзя. Поэтому операция рассматривается как прибыль или убыток прошлых лет, выявленные в текущем году.

Стоимость возвращённого товара (выручка) уходит в прочие расходы (как убыток прошлых лет).

Его себестоимость возвращается в прочие доходы.

И ещё один технический момент: все расчёты с покупателем по карте проходят через банк-эквайер. Поэтому для учёта денег (и их возврата) мы используем не счёт расчётов с покупателями (62), а специальный счёт расчётов с банком-эквайером — это счёт 57 «Переводы в пути» или 76.

Часть 4: Что с налогами? НДС и налог на прибыль

- Налог на прибыль: Логика похожа на бухгалтерскую. Если возврат в том же налоговом периоде — корректируем базу того периода. Если в другом — считаем это самостоятельной операцией: стоимость товара включаем во внереализационные расходы, а его себестоимость — во внереализационные доходы текущего периода.

- НДС: При возврате товара мы имеем право принять к вычету тот НДС, который ранее начислили с этой продажи. В книгу покупок для этого вносится запись по коду операции 17 на основании корректировочной справки.

Часть 5: Практика в 1С: Бухгалтерия 8. Разбираем пример

Теперь самое интересное — как это всё нажать в программе. Разберём на примере из файла.

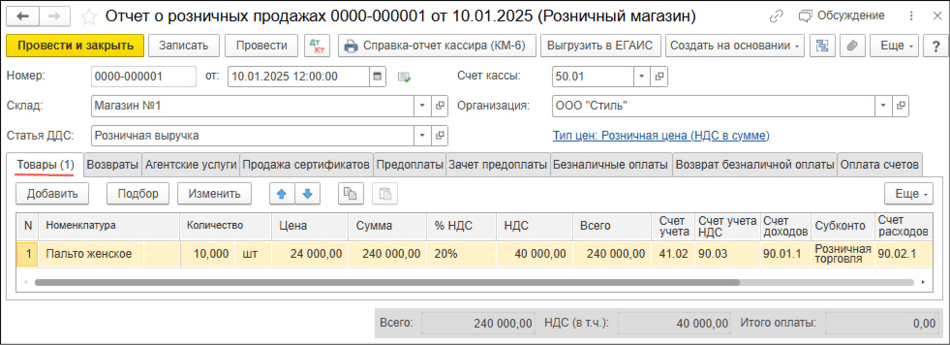

Ситуация: ООО «Стиль» продало 10 пальто. 2 из них купили по карте. Через 4 дня одно пальто (купленное по карте) вернули — не подошло по размеру.

Шаг 1. Отражаем первоначальную продажу.

Используем документ «Отчёт о розничных продажах». В нём важно:

- На закладке «Товары» указываем всё проданное.

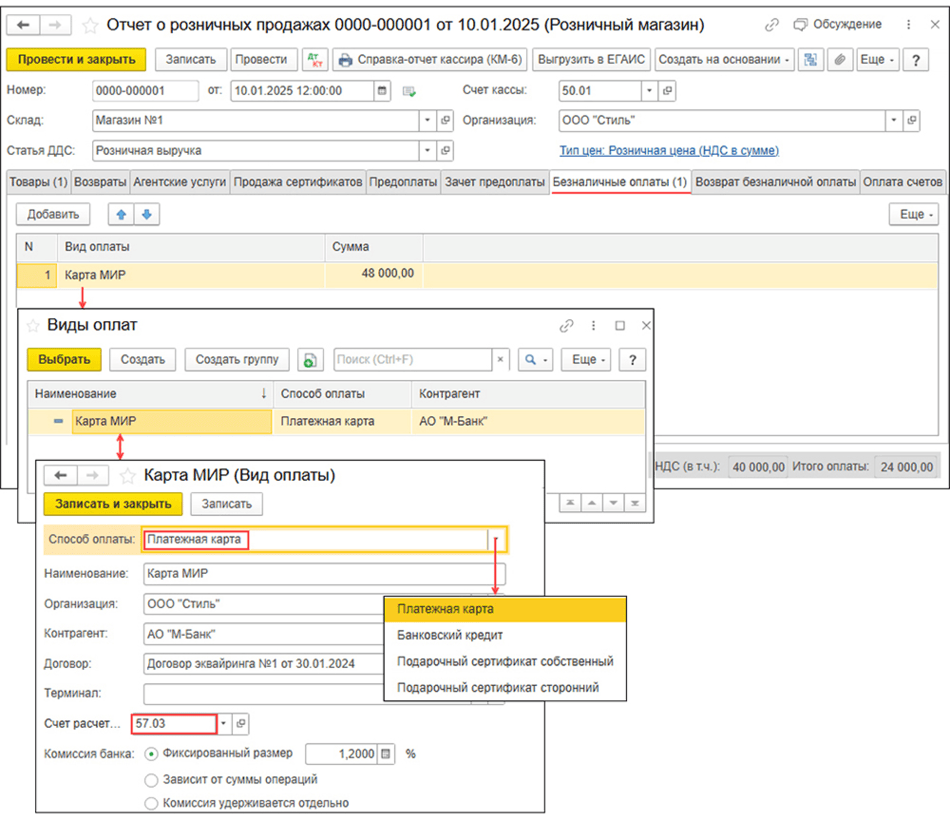

- На закладке «Безналичные оплаты» добавляем вид оплаты «Платежная карта» и указываем сумму, оплаченную картой (в нашем примере за 2 пальто). Программа сама разнесёт выручку: наличную на счёт 50, а безнал — на счёт 57.03 (расчёты с эквайером).

Шаг 2. Возвращаем товар.

Снова идём в «Отчёт о розничных продажах», но теперь в качестве вида операции выбираем для той же торговой точки операцию «Розничный магазин» (да, тот же самый документ!).

- На закладке «Возвраты» указываем то самое пальто, которое вернули. Обязательно проставляем дату и номер чека первоначальной покупки.

- На закладке «Возврат безналичной оплаты» указываем, что сумму в 24 000 руб. нужно вернуть на карту (вид оплаты — снова «Платежная карта»).

Что сделает программа при проведении этого документа? Она создаст сторнировочные проводки:

- Сторно выручки (Дт 62.Р Кт 90.01).

- Сторно себестоимости (Дт 90.02 Кт 41.02).

- Сторно начисления НДС (Дт 90.03 Кт 68.02).

- Начислит задолженность перед покупателем для возврата через эквайер (Дт 62.Р Кт 57.03).

- Сформирует проводку по принятию НДС к вычету (Дт 68.02 Кт 19.03).

Шаг 3. Формируем документы для НДС.

Для вычета НДС по возврату нужно создать «Корректировочную справку по розничным продажам» на основании нашей исходной сводной справки. Эта справка с кодом 17 попадёт в Книгу покупок.

Шаг 4. Возвращаем деньги на карту покупателя.

Когда банк списывает сумму возврата с нашего расчётного счета, мы отражаем это документом «Списание с расчетного счета».

- Вид операции — «Прочие расчеты с контрагентами».

- Получатель — банк-эквайер.

- Счёт расчётов — 57.03 «Продажи по платежным картам».

Проводка будет: Дебет 57.03 Кредит 51. И на этом наши расчеты с покупателем и банком закрыты.

Заключение

Вот такая, казалось бы, простая бытовая ситуация порождает целый ворох правильных действий в учёте. Главное — помнить логику: возврат качественного товара это отмена сделки. А 1С:Бухгалтерия 8 — наш верный помощник, который избавит нас от рутины и сложных расчётов, если мы правильно укажем ему исходные данные.

Работайте спокойно, пусть ваши покупатели будут довольны, а возвраты — редкими и правильно оформленными! С вами была Оксана Павловна.

Всего доброго❤️