Внутри скоринговой системы: как 20 вопросов о вас превращаются в число, которое важнее зарплаты, и почему алгоритм может отказать даже при хорошей работе.

Вы заполняете анкету на кредит. Возраст, зарплата, есть ли машина, семейное положение… Кажется, что на другом конце сидит менеджер, который взвешивает ваши ответы на невидимых весах и принимает решение, полагаясь на опыт и интуицию. Реальность куда прозаичнее и интереснее. Скорее всего, ваш заявку уже через минуту обработала не человеческая логика, а решающее дерево — алгоритм машинного обучения, который задаёт вам вопросы в строгом порядке, как строгий, но бездушный следователь. Его цель — вычислить не «хороший ли вы человек», а вероятность того, что вы не вернёте деньги. Это число и есть ваш кредитный скоринг (автоматизированная система оценки кредитоспособности заемщика, использующая математические модели для присвоения ему балла (рейтинга), который предсказывает вероятность своевременного возврата кредита). Сегодня мы заглянем внутрь «цифрового мозг» банка, чтобы понять, как он думает, почему ваш старый кредит из прошлого может быть важнее нынешней работы, и насколько справедлив этот механизм, который ежедневно решает судьбы миллионов. Мы разберёмся, что такое feature importance (важность признаков) и почему алгоритм иногда даёт сбой, отказывая тем, кто, казалось бы, идеальный клиент, и одобряя тех, кого живой менеджер бы забраковал.

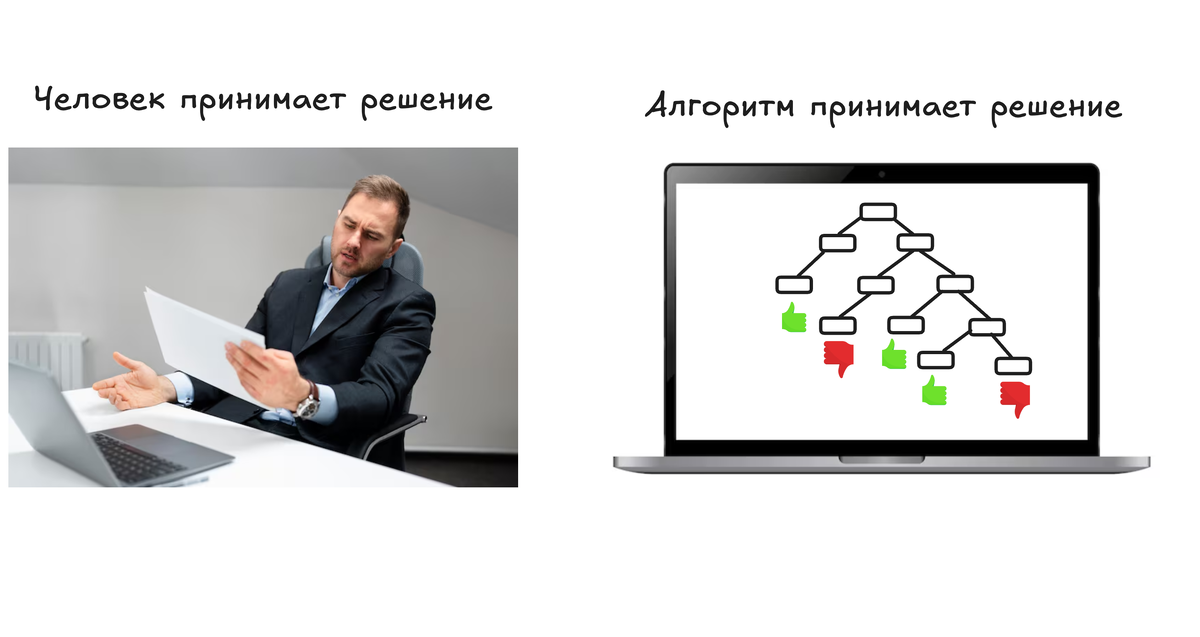

Для начала забудьте о «решении». Банк не решает, дать вам кредит или нет. Он считает риск. Всё сводится к одному числу — вероятности дефолта (PD — Probability of Default). Это оценка, с какой вероятностью вы не заплатите по долгу в течение следующего года. Если вероятность выше определённого порога (скажем, 5%), банк отказывает. Ниже — одобряет. Всё. Никакой личной неприязни, только математика. Но как получить эту вероятность? Раньше, лет 30-40 назад, действительно сидели эксперты-кредитные аналитики. Они смотрели на десятки факторов и выносили вердикт. Проблема в том, что даже самый опытный эксперт непоследователен. Сегодня он в хорошем настроении и одобрит заявку, завтра — в плохом и откажет по тем же данным. Плюс, экспертов мало, а заявок миллионы. Нужна была система, которая будет работать как самый беспристрастный, хладнокровный и быстрый клерк в мире. Так на смену интуиции пришли статистика и машинное обучение.

Основной инструмент в арсенале банка для массового скоринга — это решающее дерево (Decision Tree). Представьте себе настоящую игру в «20 вопросов». Вы загадали животное. Алгоритм спрашивает: «Оно больше кошки?» (Да/Нет). Если «Да», спрашивает: «Оно живёт в воде?». Если «Нет», спрашивает: «У него есть рога?» и так далее, пока не отгадает. Решающее дерево для кредита работает точно так же, только вместо животного оно угадывает «хороший заёмщик» или «плохой заёмщик». Оно «натренировано» на исторических данных о миллионах реальных клиентов. Алгоритм анализирует, какие вопросы (признаки) и в каком порядке лучше всего разделяют тех, кто платил, и тех, кто не платил.

Как строится такое дерево? Начинается всё с «корня» — всей массы исторических заявок. Алгоритм перебирает вероятности дефолта по всем данным. Например: «Разделим всех на тех, у кого возраст до 30 и старше 30». Или «Зарплата до 40 тысяч и больше 40 тысяч». Для каждого варианта раздела он вычисляет, насколько чистыми стали получившиеся группы. Идеальный вопрос сразу разделил бы всех плативших в одну кучу, а всех неплативших — в другую. Критерий чистоты — вот где появляется первая формула. Чаще всего используют энтропию или неопределенность по Джини (Gini Impurity). Простыми словами, это мера «беспорядка» в группе.

Представьте корзину с 10 красными (плательщики) и 10 синими (неплательщики) шарами. Беспорядок максимален. Задаём вопрос, и шары делятся на две новые корзины. Если в одной корзине стало 9 красных и 1 синий, а в другой 1 красный и 9 синих — беспорядок сильно уменьшился. Мы нашли хороший признак! Алгоритм математически выбирает тот вопрос, который максимально уменьшает неопределённость. Этот вопрос становится первым, корневым узлом дерева. Потом процесс повторяется для каждой новой группы, пока не будут выполнены условия остановки: например, глубина дерева достигла предела, или в группе остались в основном одни «красные» или одни «синие» шары.

Так какие же вопросы задаёт дерево? Это и есть те самые признаки (feature), которые вы указываете в анкете и которые банк собирает о вас из других источников (кредитная история, бюро). Самые важные из них, их feature importance, это:

- Кредитная история: Факт прошлых просрочек — убийца номер один для вашего скоринга. Алгоритм учится: тот, кто уже опаздывал с платежами, с большой вероятностью сделает это снова.

- Долговая нагрузка: Соотношение ваших ежемесячных платежей по всем долгам к вашему доходу. Даже с большой зарплатой, если вы уже отдаёте банкам 70% дохода, новый кредит — огромный риск.

- Возраст кредитной истории: Чем дольше вы «дружите» с кредитами и платите исправно, тем лучше. Молодая, пусть и чистая история, менее предсказуема.

- Тип и разнообразие кредитов: Наличие разных типов долгов (ипотека, автокредит, кредитная карта) и хорошее управление ими — плюс.

- Количество новых запросов: Каждый запрос в бюро кредитных историй (БКИ) при подаче заявки — маленький минус. Слишком много запросов за короткое время выглядит как отчаяние в поисках денег.

Обратите внимание: текущая зарплата — далеко не самый важный фактор. Алгоритм знает, что высокий доход сегодня не гарантирует дисциплину или наличие работы завтра. А вот прошлое поведение — отличный предсказатель будущего.

Теперь главный вопрос: а почему дерево может ошибиться? Потому что оно обучено на прошлом, а мир меняется. И потому что его логика иногда слишком примитивна. Классическая проблема — дискриминация по коррелирующим признакам. Допустим, алгоритм в исторических данных обнаружил, что люди, проживающие в определённом почтовом индексе (условно, «рабочий район»), чаще допускали просрочки. Он начинает использовать «почтовый индекс» как мощный признак для отказа. Фактически, это дискриминация по месту жительства, которая может быть запрещена законом, но алгоритм находит эту связь и использует её, потому что она статистически значима. Он не понимает социального контекста, он просто видит закономерность.

Современные системы редко используют одно дерево. Они используют ансамбли, например, случайный лес (Random Forest) — это сотни или тысячи немного разных деревьев, каждое из которых обучено на случайной подвыборке данных и случайном наборе признаков. Их «голоса» (решения) усредняются. Это делает систему устойчивее к ошибкам, точнее и сложнее для интерпретации, но зато практически невозможно оспорить. Вы не можете прийти в банк и сказать: «А почему у вас в 547-м дереве на третьем уровне вопрос про мою машину был решающим?».

Что же остаётся человеку-менеджеру? Его роль сместилась. Теперь он не принимает решения по массовым продуктам (потребительским кредитам, картам). Он работает со сложными, нестандартными случаями: крупный бизнес-кредит, ипотека с необычным обеспечением, апелляции. Да, если вам отказал алгоритм, вы можете попросить человека пересмотреть решение. Но и тут он будет смотреть не «по-человечески», а через призму дополнительных документов, которые алгоритм не умеет обрабатывать: договоры, выписки из нестандартных счетов, письменные пояснения. И часто его вердикт будет таким же, потому что он обучен доверять модели.

Итак, что мы имеем в итоге? Кредитный скоринг — это не магия и не произвол. Это сложный, но в основе своей простой статистический механизм, который оценивает вас по прошлому, чтобы предсказать будущее. Решающие деревья и их ансамбли — это бездушные, но эффективные «следователи», которые раскладывают вашу жизнь по полочкам бинарных вопросов. Они победили человеческую интуицию в массовом кредитовании, потому что быстрее, дешевле и, что важно, неподкупны. Их справедливость — спорна, ведь они могут увековечивать исторические социальные неравенства, закодированные в данных. Их ошибки — болезненны, потому что вы не можете объяснить алгоритму, что временная трудность была исключением. Ваша задача как заёмщика — понимать правила этой игры. Следить за своей кредитной историей как за главным активом, управлять долговой нагрузкой и помнить: для цифрового мозга банка вы — не личность, а вектор признаков, который за несколько миллисекунд проходит через лабиринт из вопросов, чтобы в конце получить всего одно число. Ваше финансовое будущее теперь решает не начальник отдела, а математика.

👍 Ставьте лайки если хотите разбор других интересных тем.

👉 Подписывайся на IT Extra на Дзен чтобы не пропустить следующие статьи

Если вам интересно копать глубже, разбирать реальные кейсы и получать знания, которых нет в открытом доступе — вам в IT Extra Premium.

Что внутри?

✅ Закрытые публикации: Детальные руководства, разборы сложных тем (например, архитектура высоконагруженных систем, глубокий анализ уязвимостей, оптимизация кода, полезные инструменты объяснения сложных тем простым и понятным языком).

✅ Конкретные инструкции: Пошаговые мануалы, которые вы сможете применить на практике уже сегодня.

✅ Без рекламы и воды: Только суть, только концентрат полезной информации.

✅ Ранний доступ: Читайте новые материалы первыми.

Это — ваш личный доступ к экспертизе, упакованной в понятный формат. Не просто теория, а инструменты для роста.

👉 Переходите на Premium и начните читать то, о чем другие только догадываются.

👇

Понравилась статья? В нашем Telegram-канале ITextra мы каждый день делимся такими же понятными объяснениями, а также свежими новостями и полезными инструментами. Подписывайтесь, чтобы прокачивать свои IT-знания всего за 2 минуты в день!