Здравствуйте, мои дорогие коллеги и борцы с налоговой базой! С вами снова Оксана Павловна. Сегодня мы с вами разберём тему, от которой у многих, кто работает на УСН «доходы минус расходы», начинает слегка дёргаться глаз. Это волшебный мир признания расходов. Вы думали, купили — и сразу списали? А вот и нет! Иногда наши затраты ведут себя, как капризные гости: пришли, а «прописаться» в расходах не спешат. Давайте же разложим по полочкам, как в нашей любимой «1С:Бухгалтерии 8» появился целый детективный сервис по анализу этих самых расходов.

Часть 1: А что, собственно, можно учесть? Или Список гостей, которых пустят на налоговую вечеринку

Для начала запомним железное правило: если у вас объект налогообложения просто «доходы», то можете расслабиться и эту статью не читать. Все ваши расходы остаются за дверью налогового учёта — их просто не учитываем. А вот нам, «доходно-расходным», повезло меньше: списать можно только то, что прописано в Налоговом кодексе. Это как список продуктов по талонам — купишь не то, и тебе его не зачтут.

Что же туда входит? Да почти всё хозяйственное:

- Покупка, постройка или создание основных средств (станки, компьютеры, автомобили).

- Их ремонт.

- Арендные платежи.

- Обязательное страхование сотрудников.

- Материальные расходы (канцелярия, запчасти).

- Зарплата и все связанные с ней платежи.

- Покупка товаров для перепродажи.

Главный принцип для большинства расходов простой: заплатил — можешь учесть. Оплатой считается момент, когда вы расстались с деньгами в пользу продавца.

Но, конечно же, есть и «особые статьи», которые любят свои правила. Например:

- Товары для перепродажи: их стоимость можно списать только по мере того, как вы эти товары сами продадите. Купили десять ящиков кофе — списывайте их стоимость не сразу, а постепенно, по мере продажи каждой пачки.

- Основные средства: их стоимость списывается частями, равными долями в конце каждого квартала и года, но только в пределах оплаченных сумм. Купили и оплатили ноутбук за 120 000 рублей? Буду списывать с ним весь год, по чуть-чуть.

- Некоторые другие расходы (например, на рекламу или проценты по кредитам) и вовсе признаются по правилам, как у «большого» налога на прибыль. Запутаться — проще простого!

В «1С» для всего этого хозяйства заведены специальные регистры налогового учёта. Записи в них программа делает сама, когда вы проводите документы. Но как же заглянуть в эту кухню и понять, кто из расходов уже «прописался», а кто ещё томится в очереди?

Часть 2: Старые инструменты: смотрим на цифры, но не видим причин

Раньше мы пользовались двумя основными отчётами:

- Универсальный отчёт. Его можно найти в разделе «Отчёты – Стандартные отчёты – Универсальный отчёт». Он умеет показывать данные из тех самых специальных регистров УСН.

- Анализ состояния налогового учёта по УСН. Идём в «Отчёты – Анализ учета по УСН – Анализ состояния налогового учёта по УСН». Здесь данные уже разбиты по видам: товары, услуги, зарплата и т.д. Можно щёлкнуть мышкой по сумме и увидеть расшифровку.

НО! Оба эти отчёта, хоть и информативные, не отвечали на главный вопрос: «Почему вот эти затраты учтены в расходах, а эти — нет?». Они показывали «что», но не «почему». Как если бы врач сказал: «У вас температура», но не сказал — от гриппа или от любви.

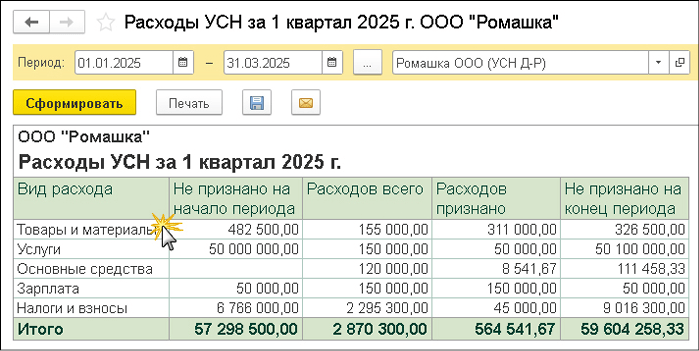

Часть 3: Новый герой: отчёт «Расходы УСН» — наш детектив и аналитик

И вот, начиная с версии 3.0.173, у нас появился настоящий сыщик — отчёт «Расходы УСН»!

- В полном интерфейсе он живёт в разделе «Отчёты – Анализ учета – Расходы УСН».

- В простом интерфейсе — в «Бухгалтерия – Анализ учета – Расходы УСН».

Как с ним работать? Всё просто:

- Выбираем период и организацию (или ИП) в быстрых настройках.

- Жмём «Сформировать».

И он выдаёт нам полную картину по каждому виду расходов:

- Что у нас «висит» с прошлых периодов и ещё не списано.

- Что поступило в текущем периоде.

- Что уже признано расходами УСН.

- Что осталось непризнанным на конец периода.

Красота! Но это только первый уровень.

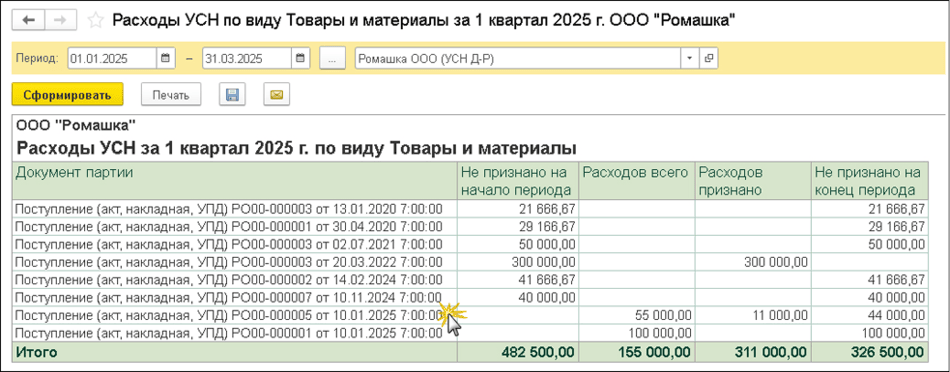

Часть 4: Глубокое расследование: от вида расходов к конкретному документу

А вот теперь начинается самое интересное — детективное расследование!

- Шаг 1: Кликаем мышкой на строку с интересующим видом расходов (например, «Товары и материалы»). Получаем расшифровку в разрезе всех документов (поступлений, актов).

- Шаг 2: Кликаем уже на конкретный документ из списка. И — барабанная дробь! — формируется отчёт «Признание расходов УСН».

Этот отчёт — просто песня! Он даёт детальный анализ выполнения условий. Например, для товаров, купленных для перепродажи, он проверяет три условия:

- Товары оприходованы в программе?

- Товары оплачены поставщику?

- Товары реализованы покупателю?

И показывает вам:

- Сумму признанных расходов и их обоснование (например, «Товары оплачены и реализованы»).

- Сумму непризнанных расходов и причину (например, «Товары не реализованы»).

- Подробный комментарий с цифрами.

А если щёлкнуть по обоснованию, можно увидеть все документы, которые это подтверждают (счета-фактуры, акты реализации, платёжки). Любой из них можно открыть и проверить.

Часть 5: Причём тут зарплата, ОС и налоги? Условия для всех разные!

Механизм анализа работает для всех видов расходов, просто условия у всех свои:

- Услуги: Должны быть оприходованы (акт) и оплачены.

- Основные средства: Должны быть введены в эксплуатацию и оплачены. Каждый платёж списывается равными частями до конца года.

- Зарплата: Должна быть начислена и выплачена (и НДФЛ с неё тоже учитывается при выплате).

- Налоги и взносы: Должны быть начислены и оплачены. А если платили единым налоговым платежом, то обязательно должны быть документы «Сведения об уплате налогов».

И помните важную деталь: анализ условий проводится по каждому конкретному документу, а не за период в целом. Это как изучать историю каждой отдельной покупки.

Вот такой замечательный инструмент нам подарили разработчики 1С! Теперь мы можем не гадать на кофейной гуще, а чётко видеть: почему наши расходы «зависли», что нужно сделать, чтобы их признали, и всё ли в порядке с документами.

Работайте с умом, анализируйте с удовольствием и пусть ваша налоговая база всегда будет обоснованно уменьшена! С вами была Оксана Павловна. До новых встреч в увлекательном мире бухгалтерии!