Госзаказчики перечисляют авансы на миллиарды рублей ежегодно, но каждый пятый контракт сталкивается с проблемами возврата неотработанных средств. Ужесточение контроля с 2025 года требует от бухгалтеров знания новых правил казначейского сопровождения, порогов обеспечения и санкций.

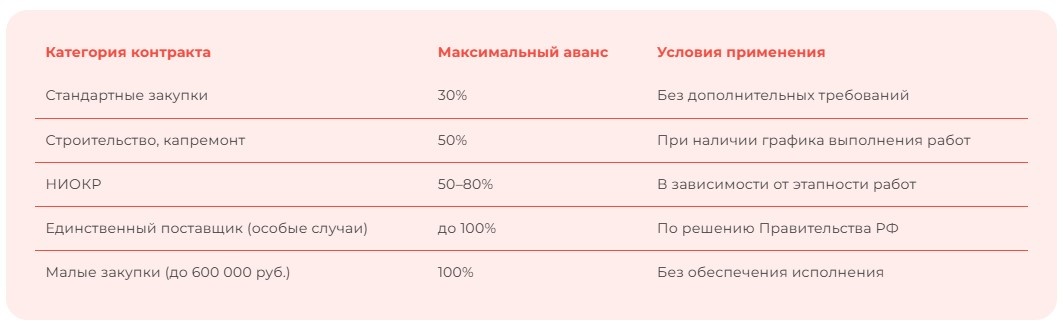

Авансирование госконтрактов ограничено 30% от цены контракта для большинства закупок (до 50% для строительства и НИОКР), требует обязательного казначейского сопровождения при сумме от 50 млн рублей по контрактам за счет целевых субсидий и от 100 млн рублей для иных случаев, а также банковской гарантии при превышении 30%. Нарушение целевого использования влечет штраф от 20 000 до 50 000 рублей на должностных лиц с возможной дисквалификацией до 3 лет, на юридических лиц — от 5% до 25% суммы нецелевого расходования.

В статье разберете:

- Лимиты авансирования по категориям контрактов с примерами расчетов

- Требования к обеспечению исполнения и банковским гарантиям

- Порядок казначейского сопровождения авансов с учетом изменений 2025 года

- Санкции за нецелевое использование и порядок возврата средств

- Особенности авансирования для СМП и контрактов малого объема

Размеры авансов по 44-ФЗ в 2025 году

Базовый лимит аванса составляет 30% от цены контракта для стандартных закупок, но законодательство допускает увеличение до 50% и даже 100% для отдельных категорий. Размер аванса регулируется ежегодными постановлениями Правительства РФ — в 2025 году действует Постановление Правительства РФ от 09.12.2017 № 1496, а не статья 30 44-ФЗ, которая регулирует участие субъектов малого предпринимательства.

Заказчик фиксирует конкретный размер аванса в документации о закупке. Превышение установленных лимитов квалифицируется как нарушение бюджетного законодательства. Региональные и муниципальные заказчики вправе устанавливать дополнительные ограничения.

Контракты на строительство

Строительные контракты имеют повышенный лимит в 50% из-за значительных первоначальных затрат подрядчика. Аванс выплачивается единовременно или поэтапно согласно графику финансирования. Обязательные условия — наличие проектной документации и разрешения на строительство.

Пример расчета

Исходные данные: НМЦК строительного контракта — 45 млн рублей, аванс — 50%

Формула: 45 000 000 × 0,5 = 22 500 000 рублей

Результат: обеспечение исполнения контракта должно составлять не менее 22,5 млн рублей.

Важно! При авансе свыше 30% размер обеспечения исполнения контракта устанавливается не менее размера аванса согласно ст. 96 ч. 6 п. 1-2 44-ФЗ.

Обязательное обеспечение при авансировании

При авансировании свыше 30% размер обеспечения исполнения контракта должен быть не менее размера аванса. Обеспечение выполняет функцию гарантии возврата неотработанных средств. Если аванс составляет 30% и менее, применяются стандартные правила об обеспечении.

Обеспечение предоставляется в форме банковской гарантии или денежных средств на счет заказчика. Банковская гарантия должна соответствовать требованиям Постановления Правительства РФ от 08.11.2013 № 1005 (ред. от 26.12.2024). Срок действия гарантии превышает срок исполнения контракта минимум на один месяц.

МЧД в ЕИС

Сергей Феоктистов

Требования к банковской гарантии

Банковская гарантия должна быть выдана банком из реестра ЦБ РФ и содержать обязательство уплатить сумму аванса по требованию заказчика. Гарантия должна быть безотзывной и содержать условие о платеже в течение 10 рабочих дней. Банк-гарант должен соответствовать требованиям ст. 45 44-ФЗ.

Заказчик проверяет гарантию в реестре банковских гарантий на сайте ЕИС. Отказ в принятии гарантии допускается только при несоответствии установленным требованиям. Расходы на получение гарантии несет поставщик.

Совет: Проверяйте банковскую гарантию в реестре ЕИС до перечисления аванса — это минимизирует риски невозврата средств при расторжении контракта.

Оформите банковскую гарантию онлайн с Астрал Подпись

Квалифицированная электронная подпись от Астрал позволит вам подписать банковскую гарантию, контракт и все сопроводительные документы без визита в удостоверяющий центр. Получите КЭП за 15 минут и работайте с реестром ЕИС, казначейством и контрагентами из любой точки. Сертификат соответствует требованиям 44-ФЗ и ФЗ-63. Получить электронную подпись

Казначейское сопровождение авансов

Казначейское сопровождение обязательно для авансов от 50 млн рублей (с 01.01.2025) по контрактам, финансируемым из федерального бюджета за счет целевых субсидий, и от 100 млн рублей — для иных случаев. Поставщик открывает лицевой счет в территориальном органе Федерального казначейства. Все расчеты проводятся через этот счет с санкционированием каждого платежа.

Перечень документов для санкционирования включает контракт, счет, акт выполненных работ. Срок санкционирования — 2 рабочих дня. Отказ в санкционировании возможен при несоответствии платежа условиям контракта.

С 2025 года усилен контроль за расходованием авансов по строительным контрактам. Введена обязательная привязка платежей к конкретным этапам работ. Поставщик представляет отчеты о расходовании авансовых средств ежемесячно.

Пример расчета

Исходные данные: контракт на НИОКР по целевой субсидии на сумму 60 млн рублей, аванс 50% = 30 млн рублей

Формула: 60 000 000 × 0,5 = 30 000 000 рублей

Результат: аванс не достигает порога в 50 млн рублей, казначейское сопровождение не требуется для данного контракта

Важно! Федеральный закон от 30.11.2024 № 419-ФЗ снизил порог казначейского сопровождения до 50 млн рублей для контрактов за счет целевых субсидий с 01.01.2025.

Ведите раздельный учёт авансов в 1С:Бухгалтерия 8

Автоматизируйте учёт операций по госконтрактам и контролируйте целевое использование авансовых средств. Программа формирует отчёты для казначейского сопровождения, рассчитывает НДС с авансов и отслеживает сроки возврата неотработанных средств. Встроенная проверка соответствия лимитам 44-ФЗ поможет избежать штрафов от 20 000 до 50 000 рублей. Автоматизировать учёт контрактов

Сроки перечисления и ответственность заказчика

Срок перечисления аванса устанавливается контрактом, но не может превышать 30 календарных дней с момента возникновения обязательства по оплате. Обязательство возникает после подписания контракта и предоставления поставщиком обеспечения исполнения. Для контрактов с СМП и СОНКО действуют сокращенные сроки — 7 рабочих дней.

Заказчик обязан уплатить поставщику пени в размере 1/300 ключевой ставки ЦБ РФ за каждый день просрочки. Пени начисляются автоматически и не требуют доказывания убытков. Размер пени рассчитывается от суммы просроченного платежа.

Должностные лица заказчика могут быть привлечены к дисциплинарной ответственности за систематические нарушения. При грубых нарушениях возможна административная ответственность по ст. 7.32 КоАП РФ.

Совет: Планируйте закупки с учетом бюджетного цикла и резервируйте средства для авансовых платежей — это позволит избежать задержек и начисления пени.

Сроки проведения электронного аукциона по 44-ФЗ в 2025 году

Виталий Михейкин

Санкции за нецелевое использование аванса

Нецелевое использование бюджетных средств по ст. 15.14 КоАП РФ влечет штраф на должностных лиц в размере от 20 000 до 50 000 рублей или дисквалификацию на срок от одного года до трех лет. На юридических лиц — от 5% до 25% суммы средств, полученных из бюджета, использованных не по целевому назначению.

Нецелевым признается использование средств на цели, не предусмотренные контрактом. Типичные нарушения: оплата расходов по другим проектам, выплата заработной платы, погашение кредитов. Факт нарушения устанавливается при проверке казначейством или контрольными органами.

Помимо административной ответственности, заказчик вправе требовать возврата всей суммы аванса. При крупном размере нецелевого использования возможна уголовная ответственность по ст. 285.1 УК РФ. Срок давности привлечения к административной ответственности — 2 года.

Пример расчета штрафа

Исходные данные: юридическое лицо нецелево использовало аванс в размере 8 млн рублей

Формула: 8 000 000 × 0,15 (средний показатель от 5% до 25%) = 1 200 000 рублей

Результат: штраф на юрлицо может составить 1,2 млн рублей плюс обязательный возврат 8 млн рублей

Важно! Ведите раздельный учет средств по контрактам и автоматизируйте контроль целевого использования — это минимизирует риски санкций.

Сдавайте отчётность по контрактам без ошибок

С сервисом 1С-Отчетность вы отправите документы в ФНС, казначейство и фонды за пару кликов. Система проверит отчёты на ошибки перед отправкой, автоматически подпишет электронной подписью и отследит статус камеральных проверок. Защитите себя от штрафов за нарушения отчётности — сервис поддерживает все актуальные форматы 2025 года. Подключить сервис отчётности

Возврат неотработанного аванса

Неотработанный аванс подлежит возврату в течение срока, установленного контрактом, или в разумный срок по требованию заказчика. Основания для возврата: расторжение контракта, уменьшение объема работ, неисполнение обязательств поставщиком.

Заказчик направляет требование о возврате с указанием суммы и срока. При наличии банковской гарантии заказчик вправе обратиться напрямую к гаранту. Поставщик обязан вернуть аванс в полном объеме за вычетом стоимости фактически выполненных работ.

При расторжении контракта неотработанный аванс подлежит возврату в течение 30 дней с даты расторжения, если иной срок не установлен контрактом. Порядок возврата зависит от основания расторжения: по соглашению сторон, в одностороннем порядке или по решению суда.

Проценты за пользование авансом начисляются по ключевой ставке ЦБ РФ с момента получения аванса до момента его отработки или возврата. Формула расчета: Сумма аванса × Ставка ЦБ РФ / 365 × Количество дней.

Совет: Детализируйте в контракте порядок зачета аванса и предусмотрите поэтапную приемку работ — это упростит расчет отработанной суммы при расторжении.

Особенности авансирования по 223-ФЗ

Закон 223-ФЗ не устанавливает законодательных ограничений на размер аванса — условия определяются положением о закупке заказчика. Заказчики самостоятельно определяют политику авансирования. Крупные госкорпорации обычно ограничивают аванс 30–50% от цены договора.

Для дочерних компаний госкорпораций могут действовать корпоративные стандарты авансирования. Положение о закупке должно содержать порядок определения размера аванса и условия его выплаты. Поставщик обязан ознакомиться с положением до подачи заявки.

Ключевое различие — 44-ФЗ устанавливает императивные ограничения размера аванса, тогда как 223-ФЗ оставляет этот вопрос на усмотрение заказчика. Казначейское сопровождение обязательно только для контрактов по 44-ФЗ.

Важно! Изучайте положение о закупке конкретного заказчика по 223-ФЗ — условия авансирования могут существенно различаться.

Преференции для СМП и СОНКО

Контракты с СМП и СОНКО предусматривают сокращенный срок оплаты в 7 рабочих дней и возможность замены обеспечения исполнения на подтверждение добросовестности. Субъекты малого предпринимательства и социально ориентированные НКО имеют преференции при участии в закупках.

Участник закупки из числа СМП вправе предоставить информацию о трех исполненных контрактах вместо обеспечения исполнения. Это снижает финансовую нагрузку и повышает доступность госзаказа. Квота закупок у СМП составляет не менее 25% годового объема.

Авансирование для СМП особенно важно в связи с ограниченным доступом к кредитным ресурсам. Заказчик обязан соблюдать сокращенные сроки оплаты под угрозой начисления пени.

Совет: Для СМП используйте право на замену обеспечения подтверждением добросовестности — это высвобождает оборотные средства для исполнения контракта.

FAQ

Можно ли изменить размер аванса после заключения контракта?

Изменение условий об авансе после заключения контракта допускается только в случаях, прямо предусмотренных ст. 95 44-ФЗ. Поставщик не может требовать включения аванса, если он не был предусмотрен изначально в документации о закупке.

Нужно ли открывать отдельный счет для получения аванса?

Отдельный счет обязателен при казначейском сопровождении контрактов с авансом от 50 млн рублей (целевые субсидии) или от 100 млн рублей (иные случаи). Поставщик открывает лицевой счет в территориальном органе Федерального казначейства в течение 5 рабочих дней.

Как учитывается НДС при получении аванса?

Поставщик обязан исчислить НДС с полученного аванса в момент поступления денежных средств и выставить счет-фактуру в течение 5 дней. Налоговая база определяется на дату получения аванса, после отгрузки ранее исчисленный НДС принимается к вычету.

Какой аванс можно установить для контрактов с единственным поставщиком?

Контракты с единственным поставщиком допускают авансирование до 100% в случаях, определенных Правительством РФ. Закупки до 600 000 руб. по п. 2 ч. 1 ст. 93 44-ФЗ не имеют ограничений по авансированию.

Что делать, если банк отказал в выдаче банковской гарантии?

При отказе банка используйте денежное обеспечение — перечисление средств на счет заказчика. Работайте над улучшением кредитной истории и финансовой устойчивости для получения гарантий в будущем.

Как проверить действительность банковской гарантии?

Заказчик проверяет гарантию в реестре банковских гарантий на официальном сайте ЕИС. Банк-гарант должен соответствовать требованиям ст. 45 44-ФЗ и находиться в реестре ЦБ РФ.

Начисляются ли пени за задержку возврата неотработанного аванса?

Проценты за пользование чужими денежными средствами начисляются по ключевой ставке ЦБ РФ с момента получения требования о возврате. Формула: Сумма аванса × Ставка ЦБ РФ / 365 × Количество дней.

Можно ли полностью отказаться от авансирования?

Заказчик вправе не устанавливать аванс — авансирование не является обязательным условием контракта. Отсутствие аванса снижает риски заказчика, но может ограничить круг участников закупки.

Какие документы нужны для санкционирования казначейством?

Перечень включает: контракт, счет, акт выполненных работ при наличии, подтверждающие документы целевого использования. Срок санкционирования платежа составляет 2 рабочих дня.

Как рассчитать штраф за нецелевое использование аванса?

На должностных лиц — от 20 000 до 50 000 рублей или дисквалификация до 3 лет по ст. 15.14 КоАП РФ. На юрлиц — от 5% до 25% суммы нецелевого расходования плюс обязательный возврат средств в бюджет.