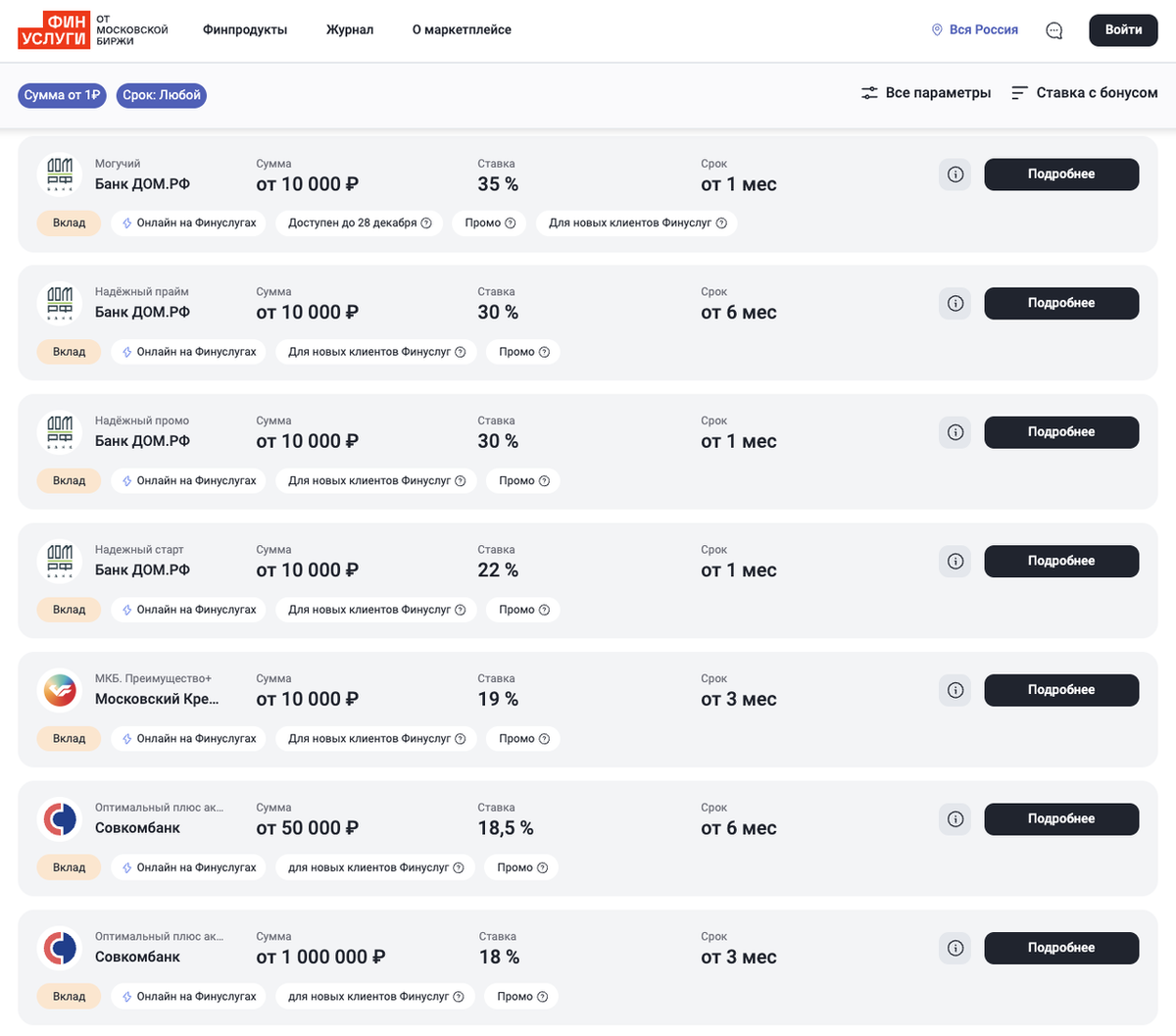

Один из крупнейших банков России представил новый промо-вклад с говорящим названием — «Могучий». И уже одно только заявленное число — 35% годовых — автоматически выводит это предложение за рамки привычных банковских реалий.

Речь идёт не о долгосрочной программе и не о рекламной «приманке» с десятком скрытых условий. Это ограниченное по времени акционное предложение, рассчитанное строго на новых пользователей финансового маркетплейса «Финуслуги» — платформы Московской биржи, созданной при участии Банка России.

Важно подчеркнуть сразу: вклад доступен только онлайн, только через Финуслуги и только для тех, кто ранее не открывал вклады на этой платформе.

Важно! Период действия предложения — с 8 по 28 декабря 2025 года. После этого вклад под 35% годовых будет недоступен.

Ключевые условия вклада «Могучий» от банка «Дом.РФ»: без мелкого шрифта

Вклад «Могучий» от банка «Дом.РФ» — это классический краткосрочный депозит для физических лиц, но с нетипично высокой доходностью. Основные параметры выглядят следующим образом:

- Процентная ставка — фиксированные 35% годовых на весь срок размещения. Никаких плавающих значений и пересмотров. Для понимания масштаба: средняя максимальная ставка по депозитам крупнейших банков России в декабре 2025 года держится на уровне около 15%. Разница — более чем двукратная.

- Срок размещения — 31 день. Это принципиальный момент. Деньги размещаются ровно на месяц, после чего вклад закрывается, а проценты выплачиваются единовременно. Автоматического продления нет — вклад изначально задуман как разовая акция.

- Сумма вклада — от 10 000 ₽ до 100 000 ₽. Ограничение — осознанный шаг банка: это не инструмент для крупных капиталов, а предложение для массового вкладчика. При минимальной сумме доход составит около 297₽, при максимальной — порядка 2 973₽ за месяц. К новогодним праздникам сумма будет точно не лишней!

- Пополнение и частичное снятие не предусмотрены. Вклад открывается на фиксированную сумму, которая должна пролежать весь срок без движения.

- Начисление процентов происходит по окончании срока. Капитализации нет — стандартная практика для краткосрочных депозитов.

- Досрочное закрытие — без льгот. При нарушении срока проценты, как правило, пересчитываются по минимальной ставке, близкой к нулевой. Это честное условие, о котором стоит помнить заранее.

Открыть вклад под 35% годовых через сервис «Финуслуги» очень просто: все оформляется онлайн буквально за 10-15 минут. Для этого вам даже не придется вставать с любимого дивана!

Это действительно аномально высокая доходность для краткосрочного депозита в условиях текущей денежно-кредитной политики.

Почему этот вклад — ограниченное предложение «здесь и сейчас»?

Важно понимать контекст. Вклад «Могучий» — это акционное предложение строго ограниченное по времени.

- Во-первых, она действует только до 28 декабря 2025 года.

- Во-вторых, воспользоваться ставкой 35% можно один раз и только при первом вкладе через сервис «Финуслуги».

Если вы уже пользовались этим маркетплейсом ранее — предложение для вас, увы, недоступно. Банк и платформа чётко отслеживают статус клиента.

Отдельно стоит отметить: на официальном сайте Дом.РФ вклад «Могучий» может вообще не фигурировать в общем списке депозитов. Это не ошибка, так как вклад эксклюзивный и доступен исключительно через финансовый сервис «Финуслуги».

Важно! Посещение офисов банка не требуется — всё оформляется полностью дистанционно за 10-15 минут.

Как открыть вклад «Могучий» через «Финуслуги»: пошаговая инструкция

Процедура открытия максимально упрощена. Для этого необходимо следовать нескольким простым шагам:

- Шаг первый — регистрация на Финуслугах. Необходима подтверждённая учётная запись на портале Госуслуг. Через неё проходит идентификация личности — стандартное требование для финансовых операций.

- Шаг второй — поиск вклада. В личном кабинете нужно перейти в раздел вкладов и найти предложение банка «Дом.РФ» с названием «Могучий». Обычно оно выделено высокой процентной ставкой и размещено в блоке специальных акций.

- Шаг третий — проверка условий. Платформа автоматически определяет, являетесь ли вы новым пользователем. Если условие выполнено, вклад доступен для открытия.

- Шаг четвёртый — оформление заявки. Вы указываете сумму в пределах от 10 000 до 100 000₽, подтверждаете условия и соглашаетесь на открытие вклада.

- Шаг пятый — внесение средств. Деньги перечисляются онлайн — с карты, банковского счёта или через СБП. После зачисления вклад считается открытым, и средства начинают работать.

Весь процесс занимает считаные минуты и не требует физического присутствия в банке.

Почему вклад «Могучий» действительно выделяется на рынке?

У этого предложения есть несколько очевидных преимуществ, которые сложно игнорировать.

Первое — ставка. 35% годовых — это уровень, который сегодня практически не встречается на классическом депозитном рынке. За месяц вы зарабатываете около 2,9% от суммы вклада — показатель, который перекрывает инфляцию и является самым выгодным среди процентных ставок по вкладам в других российских банках.

Второе — короткий срок. Через 31 день деньги снова у вас на руках. Это снижает риски и даёт гибкость в дальнейших финансовых решениях.

Третье — доступность. Минимальный порог входа делает вклад интересным даже для тех, кто не готов размещать крупные суммы.

Четвёртое — надёжность. Банк «Дом.РФ» — крупный игрок с государственным участием. Вклад застрахован в АСВ на сумму до 1,4 млн ₽.

Пятое — удобство. «Финуслуги» — это официальный маркетплейс с участием ЦБ РФ. Оформление онлайн экономит время и избавляет от бумажной волокиты.

Моё личное мнение

Вклад «Могучий» — это редкий пример, когда рекламный заголовок не расходится с реальностью. Да, сумма ограничена. Да, предложение разовое. Но именно в этом и заключается его честность.

Банк не обещает золотые горы на годы вперёд, а предлагает короткую, понятную и выгодную сделку: месяц — и фиксированный высокий доход. Для новых пользователей Финуслуг это, по сути, бесплатный тест платформы с ощутимой финансовой выгодой.

Если у вас есть свободные 10–100 тысяч рублей и вы подходите под условия — игнорировать такое предложение, на мой взгляд, просто нерационально.

А вы бы воспользовались вкладом под 35% годовых на месяц или считаете, что лучше открыть долгосрочный вклад, но под гораздо меньший процент? Обязательно поделитесь вашим мнением в комментариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: