Конкурентное преимущество формируется не на уровне отдельных функций или подразделений, а на уровне сквозных процессов, которые создают продукт и доставляют ценность клиенту. Традиционная функциональная структура компании зачастую создает «стенки» и локальную оптимизацию в ущерб общему результату. Результатом становятся длительные сроки исполнения заказов, высокие операционные затраты и потеря гибкости.

Для решения этой проблемы требуется перейти от управления функциями к управлению потоками создания ценности (ПСЦ). Это не просто инструмент процессного улучшения, а основа для трансформации организационной и финансовой модели компании.

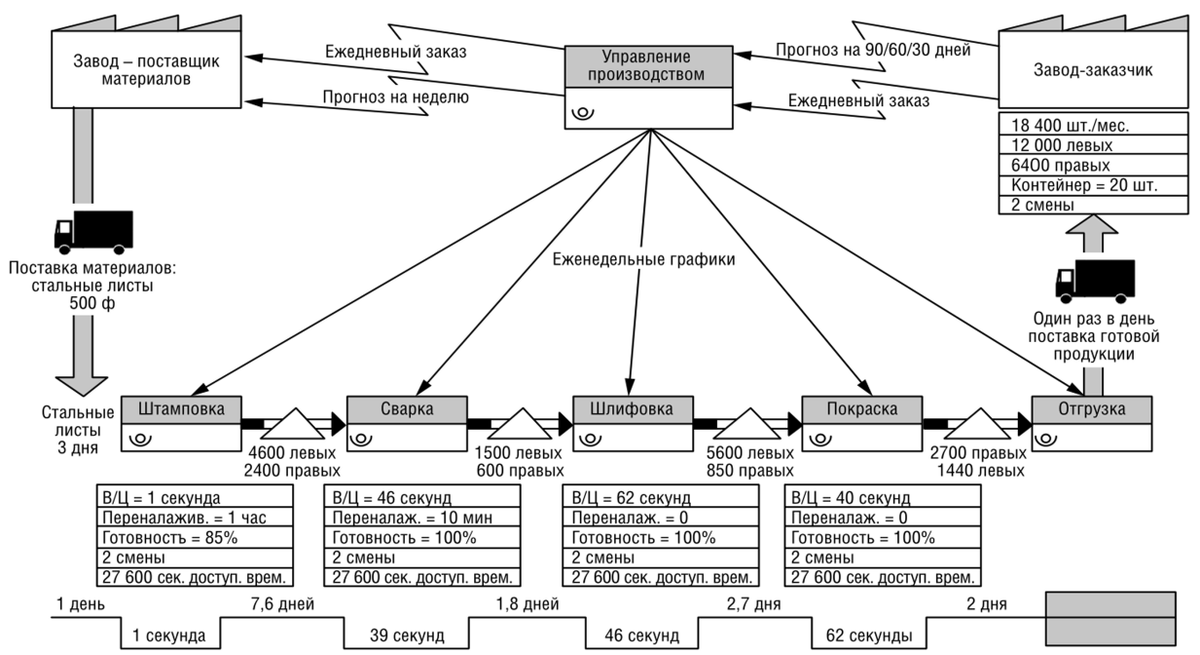

Часть 1: Логика и метод работы с потоком создания ценности

Поток создания ценности - это цепочка всех действий (как добавляющих ценность, так и нет), необходимых для преобразования сырья и информации в готовый продукт или услугу. Цель управления ПСЦ - обеспечить его максимальную скорость, непрерывность и эффективность, устраняя все виды потерь.

Работа с ПСЦ строится на четкой методологии:

- Выбор и картирование текущего состояния. Выделяется ключевой для бизнеса сквозной процесс (например: Производство, продажа и сервис, семейства продукции, которая обеспечивает наибольший вклад в выручку и прибыль компании). Кросс функциональная команда под руководством будущего владельца потока детально фиксирует каждый шаг, время, запасы, информационные сигналы. Результат – карта ПСЦ, показывающая как движутся материальный и информационный потоки.

- Анализ и выявление потерь. Карта позволяет количественно оценить проблемы: определить, какой процент общего времени заказа составляет реальная работа, а что – простои, ожидание и перемещения. Выявляются ключевые узкие места и источники затрат, задержек и брака.

- Проектирование идеального будущего состояния. Команда проектирует, как должен выглядеть поток, чтобы быть быстрым и экономичным. Основные принципы: работа в ритме спроса клиента (время такта), устранение разрывов за счет создания непрерывного движения, внедрение вытягивающего принципа пополнения меж операционных запасов (когда следующий этап передела «заказывает» работу у предыдущего), выравнивание нагрузки.

- Реализация плана перехода. Разрабатывается конкретный поэтапный план улучшений с измеримыми целями, сроками и ответственными.

Часть 2: Организационные и финансовые следствия: от картирования к новой модели управления

Для прорывного роста эффективности необходимо сделать поток объектом управления и закрепить за ним ответственность на высшем уровне. Это требует трех системных изменений.

1. Назначение Руководителей потоков создания ценности.

Для каждого ключевого ПСЦ назначается один руководитель . Это не координатор, а полноценный руководитель со всей полнотой власти, который несёт ответственность за эффективность и финансовые результаты потока. Он наделяется следующими полномочиями:

- Влиять на работу всех функциональных подразделений, задействованных в его потоке.

- Распределять ресурсы и бюджеты в рамках своего потока.

- Инициировать изменения в процессах и взаимодействии.

Его ключевая задача – общая эффективность потока: скорость, качество, затраты, удовлетворенность клиентов.

2. Привязка мотивации к финансовому результату ПСЦ.

Ключевое изменение – мотивация Руководителя потока и его кросс-функциональной команды должна напрямую зависеть от конечного финансового результата деятельности потока создания ценности. Таким образом, Руководитель потока и команда начинают думать, как собственник и стремятся к повышению эффективности.

- Фокус смещается с выполнения плана отделом на общий итог работы: рентабельность потока, оборачиваемость запасов в нем, операционная прибыль на единицу продукции.

- Это создает мощный стимул для устранения межфункциональных барьеров и потерь, так как они напрямую «бьют по карману» команды потока.

3. Выделение ПСЦ как Центров финансовой ответственности (ЦФО) и изменение учетной политики.

Для реализации пункта 2 необходима финансовая прозрачность. Это самая сложная и критически важная задача:

- ПСЦ должен стать ЦФО. Необходимо организовать управленческий учет так, чтобы можно было рассчитать основные финансовые показатели (выручка, прямые и накладные затраты, маржинальный доход) не только по компании в целом или по продуктам, но и по сквозному потоку.

- Требуется изменение учетной политики: распределение затрат общих служб (HR, IT, бухгалтерия) на потоки, а не только на подразделения; оценка стоимости незавершенного производства внутри потока; расчет себестоимости, учитывающий потери времени и запасы.

- Это позволит видеть реальную экономику каждого ПСЦ и принимать обоснованные стратегические решения о его развитии, инвестициях или оптимизации.

Заключение и путь внедрения

Переход к управлению потоками создания ценности – это стратегический шаг, меняющий архитектуру управления компанией. Он превращает организацию из набора функциональных «удельных княжеств» в слаженную систему потоков, ориентированных на создание ценности для клиента и получение прибыли.

Порядок действий для руководства:

- Идентифицировать 2-3 ключевых сквозных потока, создания ценности по семействам продукции.

- Назначить на каждый поток сильного руководителя с полномочиями и привязать систему его мотивации к финансовому результату потока за который он отвечает.

- Запустить проект по адаптации управленческого учета для расчета финансовых показателей потоков.

- Применить методологию картирования и улучшения ПСЦ уже в новой организационно-финансовой логике.

В результате компания получает не просто оптимизированные процессы, а управляемую, гибкую и финансово прозрачную структуру, способную быстро адаптироваться к изменениям на рынке. Улучшение потока перестает быть разовой инициативой и становится основой ежедневной управленческой работы, напрямую связанной с финансовым результатом.

Если вам нужна экспертная поддержка в организации работы с потоками создания ценности - обращайтесь. Мои контакты в шапке профиля.