Всем привет, сегодня хочется поговорить об еще одной компании финансового сектора - МТС банке, рассмотрим отчетность, проанализируем и немножко по-фантазируем).

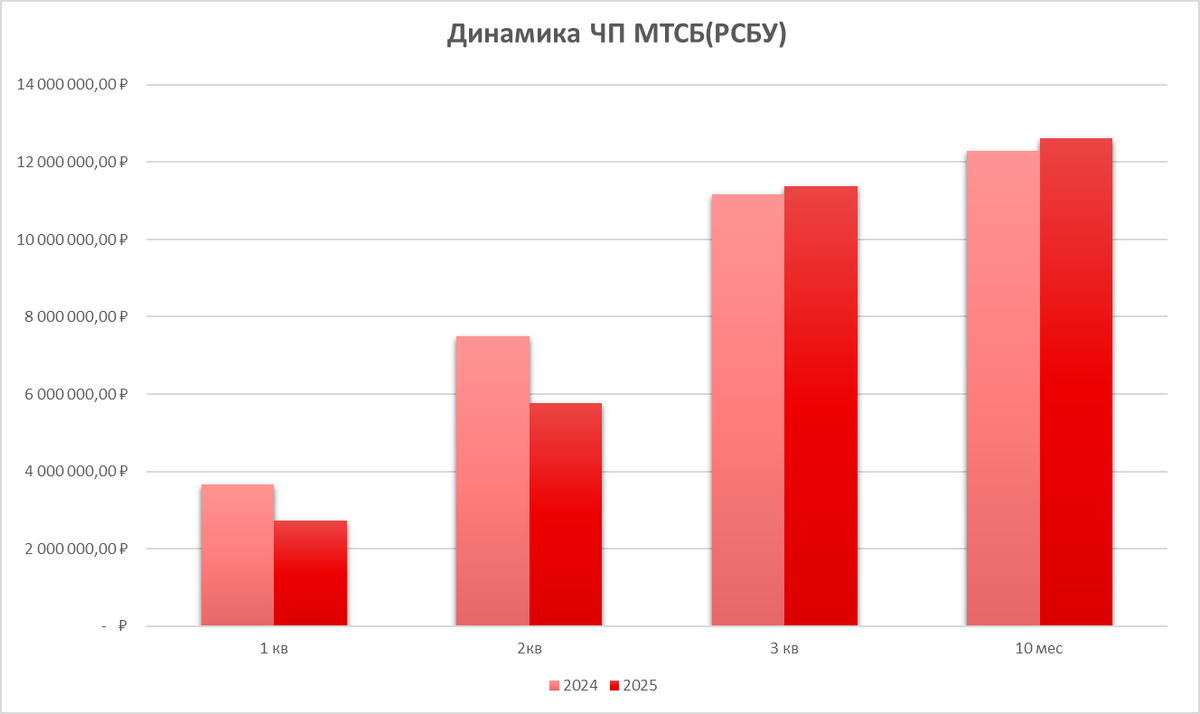

Из последних данных по прибыли (отчета с сайта ЦБ РФ) мы видим такую картину, чистая прибыль за 10 месяцев(по РСБУ) выросла всего на 2,76%, НО, за ноябрь-декабрь 2024 года МТСБ не заработал ничего и даже получил убыток, чистая прибыль на конец года составила 11 млрд рублей, в то время, как за 10 месяцев 12 млрд.

К чему я веду, в этом году у МТСБ есть шанс серьезно увеличить чистую прибыль относительно прошлого года, если мы экстраполируем ее чистую прибыль, то на конец года мы можем получить в районе 15,1 млрд рублей, что будет равно +37% г/г или примерный ROE 14,5%(без учета субордов), да, не густо, но нынешняя оценка банка P/BV 0,46(без учета субордов), то есть нынешний ROE можно умножить на 2 и получить 29% рентабельности на нынешнюю капитализацию, на самом деле не плохо.

Но нужно понимать, что такая оценка состоит не только из финансовых результатов, но и из действий менеджмента, сначала выплатили дивиденды на 3,093 млрд руб, затем сделали доп. эмиссию на 3,46 млрд рублей, вопрос, зачем было платить дивы, если вам нужны деньги на высоко-маржинальное кредитование)

Давайте теперь перейдем к МСФО за 9 мес:

ЧПД составил: 31,3 млрд (-2,23%г/г), примерно 1/3 процентных доходов за 9 мес составили облигации, за 3кв это уже около 40% процентных доходов.

Резервы растут меньшими темпами и составили: 18,46 млрд или же меньше на 18,28% г/г, это несомненный плюс, банк ведет работу над качеством заемщиков.

ЧПД после резервов: 12,919 млрд(+35% г/г).

Чистый комиссионный доход(комиссионные доходы-расходы) снизился на 35,7%г/г и составил 11,8 млрд рублей, снижение произошло в основном за счет снижения агентских вознаграждений.

Операционные расходы остались на таком же уровне, увеличившись всего на 0,2%, банк ведет оптимизацию расходов, это очень хорошо!

Чистая прибыль уменьшилась на 20,23% и составила 9,46 млрд рублей, несмотря на то, что прибыль до налогообложения была больше, это произошло из за увеличения налога на прибыль и возможно использования налоговых активов в прошлом периоде.

Состав баланса изменился не значительно, рост валюты актива обусловлен ростом вложения в облигации, решение по итогу оказалось не плохим, при нынешней ставке ЦБ 16,5% портфель приносит среднегодовой доход в 22%, что очень хорошо.

Сократилось количество выданных кредитов - подтверждает то, что банк стал более аккуратно подбирать заемщиков

Банк старается уйти от рисков волатильности ставки или же дорогого фандинга, в сторону транзакционного бизнеса и дешевых денег(остатков на счетах).

FRW P/E(по РСБУ) ≈ 3,16, что довольно неплохо

FRW див ≈ 7.90%

Также по заявлению менеджмента готовится 2 МA сделки, позже увидим какие.

Для построения виденья на конец года нужен отчет за ноябрь, там уже можно будет наверняка судить об улучшении эффективности бизнес модели.

Банк конечно хуже СБЕРа или Т банка во всем наверное, кроме потенциала роста, если банк добьется целевого ROE в 20–25%, то переоценка будет существенная, но вопрос состоит в реалистичности достижения таргета, 20-25% ROE для небольшого банка по сути задача не очень сложная, но при высокой ставке ЦБ и сильном макропруденциальном регулировании добиться его будет сложно, надеюсь, что у них все получится, менеджмент станет более открытым и не будет "исторически докапитализироваться".

Спасибо за то, что прочитали! Этот пост не является ИИР, прошу, оставляйте комментарии! Качественные выводы можно сделать только за счет дискуссии.