В конце прошлого года я столкнулась с не самой приятной ситуацией. Привычка получать максимальный налоговый вычет уже была сформирована, а вот денег пополнить по-максимуму индивидуальный инвестиционный счет не было. Точнее, в прошлом году я делала взносы одновременно в Программу долгосрочных сбережений и пополняла ИИС. Но суть в том, что к концу года я поняла, что «найти» 400 000 руб. не и вкинуть их в программы не так уж и просто.

Уже, если честно, не помню как, но как-то выкрутилась. Помню, что схватила немного стресса по этому поводу.

А я не люблю нервничать. И придерживаюсь мудрости великих, которая, как известно, гласит: «Зачем переживать, если можно не переживать!».

И вот, чтоб к концу года не переживать, с января я начала копить деньги на пополнение ИИС.

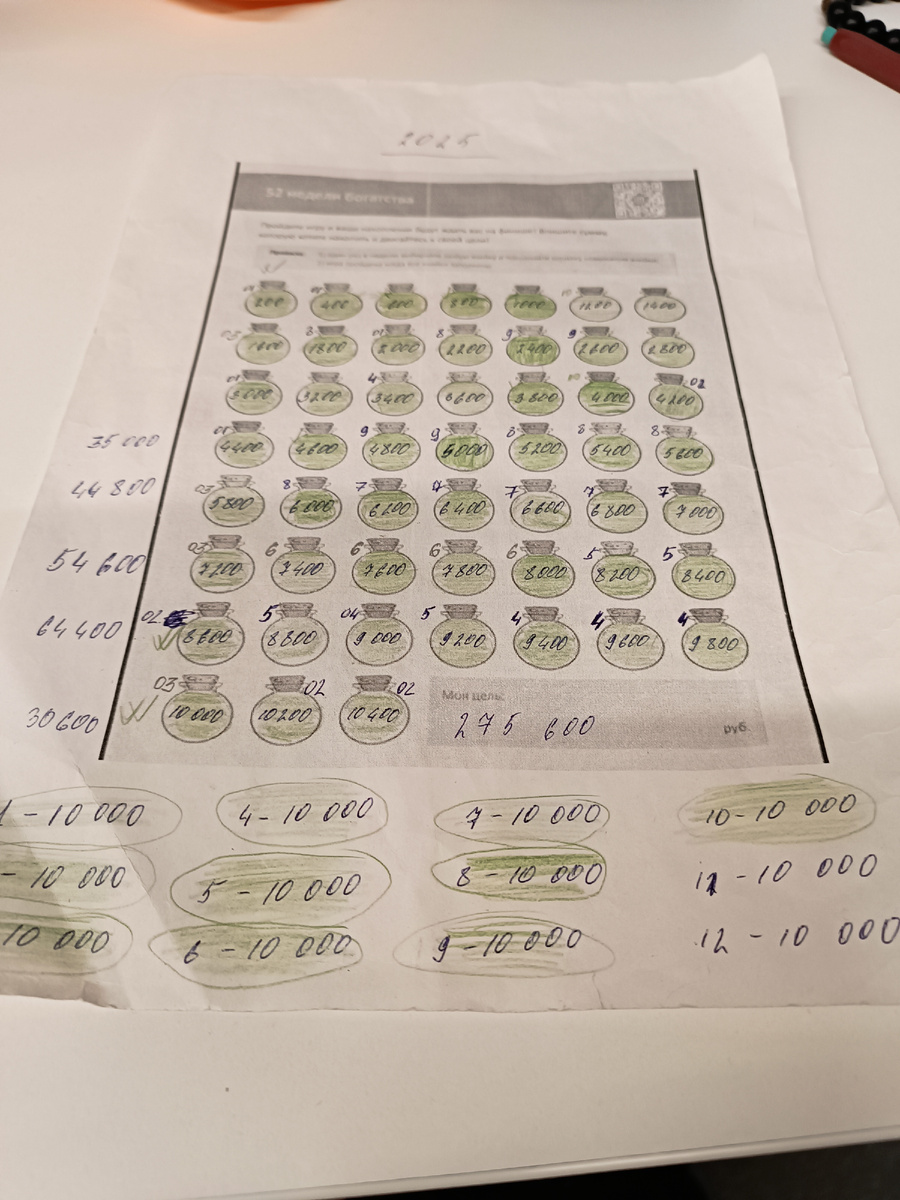

Деньги я копила в формате челленджа «52 недели богатства». Про челлендж есть отдельная подборка статей на канале. Но в этот раз все статьи выходили в премиуме.

Сам челлендж проходил по следующим условиям:

- Раз в месяц я вносила на счет 10 000 руб.

- Каждую неделю я вносила сумму одной из ячеек на тот же счет, закрашивая ее.

Как итог я должна была накопить к декабрю 395 000 руб. А оставшиеся 5 000 руб. рассчитывала получить процентами. Точнее, не совсем процентами...

В этот раз на все деньги с челленджа я покупала паи фонда денежного рынка и вот за счет роста стоимости пая рассчитывала получить как минимум те самые 5000 руб.

Но если вы посмотрите на фото таблицы, то увидите, что две последние строки по 10 000 руб. за ноябрь и декабрь не закрашены.

Да, я закончила челлендж раньше и с первого ноября коплю теперь на новую большую цель — машину. И теперь об этом пишу на премиуме.

Но вернемся к накоплению 400 000 руб. Мне удалось их накопить за 10 месяцев. При этом своих денег я вложила 375 000 руб.

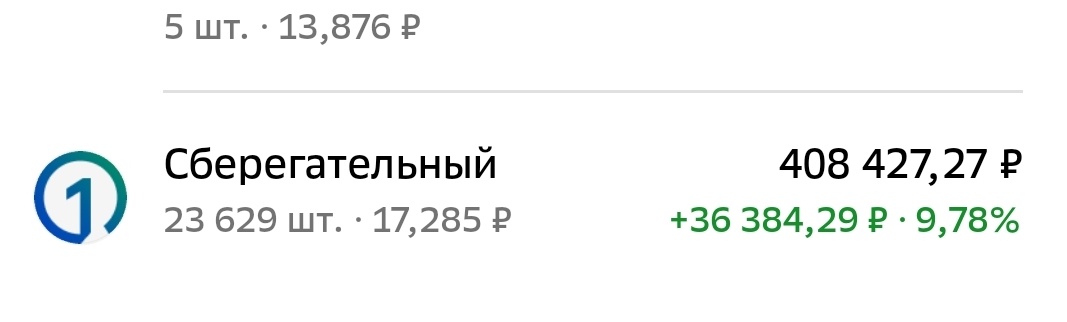

Сейчас стоимость паев денежного рынка на моем брокерском счете — 408 427 руб.

Т.е. мне удалось заработать порядка 33 427 руб. до вычета налогов, чистыми будет чуть-чуть больше 29 000 руб.

Как по мне, отличный результат.

При этом, пока я собирала деньги, я думала, как их распределить между ПДС и ИИС. В итоге решила, что в этом году все пойдет на ИИС.

Просто у меня еще открыт старый (для меня второй по счету) трехлетний ИИС, и в августе 2026 года как раз пройдет 3 года, и его можно будет закрыть и забрать все деньги. Ну и сейчас у меня такой доход, что в ПДС я могу рассчитывать только на софинансирование 1/4.

Так вот, сейчас у меня следующий план действий:

1. На текущей неделе я продаю все паи денежного рынка с брокерского счета и переношу их на ИИС.

2. На ИИС также покупаю паи денежного рынка на всю сумму.

3. Получаю налоговый вычет.

4. В августе продаю все бумаги на ИИС, сальдирую доход и убытки (угадайте, у кого в числе 5 акций на ИИС есть и Лукойл, и Газпром).

5. Получаю свои деньги, около 870 000 руб.

6. Из них 470 000 руб. откладываю на участие в программах для налогового вычета.

7. Оставшуюся сумму направляю на текущие нужды. Надеюсь, ничего, что все они уйдут на досрочное погашение ипотеки.

Думаю, надо пояснить, откуда взялась цифра в 470 000 руб. — это сумма из 400 000 руб. для инвестиционного вычета и 70 000 руб., которые мне надо внести в долгосрочное страхование и тоже получить вычет.

Кстати, с учетом того, что в следующем году я смогу открыть уже только на 5 лет, то распределение средств между ИИС и ПДС буду делать по-другому. Скорее всего, начну именно с максимального пополнения ПДС для получения господдержки и остаток направлю на ИИС. Все же получение господдержки для меня выглядит достаточно привлекательно.

Но это достаточно далекие планы, а пока я просто рада, что мне есть чем пополнить ИИС и не надо для этого что-то изобретать и придумывать.