История и профиль компании

ПАО «Татнефть» им. В. Д. Шашина – одна из крупнейших российских нефтяных компаний. Основана в 1950 году (как производственное объединение в Бугульме, ТАССР) . Штаб-квартира – в Альметьевске (Татарстан). «Татнефть» является вертикально интегрированной группой, объединяющей добычу, переработку нефти и газа, нефтехимическое производство и смежные сферы. Основные активы компании расположены в Республике Татарстан; также идут разработки в Ненецком АО, Калмыкии, Самаре, Астрахани и за рубежом (Ливия, Сирия и др.)

В 2021 году по объёму добычи «Татнефть» занимала примерно 6-е место в России (около 26,2 млн т/год), из которых примерно половина нефтедобычи направляется на собственные перерабатывающие мощности . Главные дочерние предприятия – НПЗ «ТАНЕКО» (Нижнекамск) и шинный комбинат «КАМА», а также сеть из ~834 АЗС (в России и странах СНГ) и 50,4%-доля в Банке «Зенит» . Политика компании ориентирована на максимальную глубину переработки и расширение сервисной сети: в стратегии до 2030 года «Татнефть» заявила о планах роста добычи, развитии НПЗ и нефтехимии, а также сети АЗС.

Финансовые показатели (2022–2024)

Группа «Татнефть» демонстрировала рост выручки и прибыли за последние годы. По данным отчётности по МСФО:

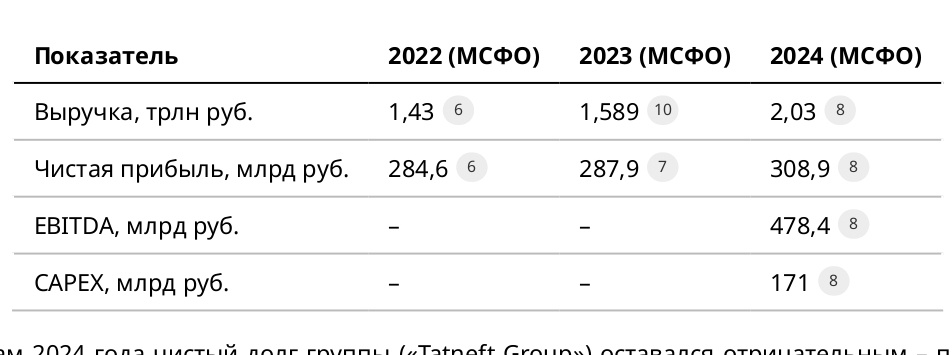

- выручка за 2022 год составила ≈1,43 трлн руб.,

- чистая прибыль ≈284,6 млрд руб. (рост прибыли +43,4% к 2021) .

- В 2023 году выручка выросла до 1,589 трлн руб.,

- чистая прибыль – до 287,9 млрд руб. (+1,2% к 2022) .

В 2024 году «Татнефть» продолжила рост:

- выручка по МСФО приблизилась к 2,03 трлн руб., чистая прибыль – к 308,9 млрд руб. (примерно +7–8% к 2023).

Отметим, что по РСБУ динамика схожа (2024 прибыль выросла на 6–7%). Показатель EBITDA по МСФО в 2024 году составил около 478,4 млрд руб. (+22% к 2023) . Капитальные вложения (CAPEX) в 2024 сократились до ≈171 млрд руб. (на 23,5% ниже 2023) , а свободный денежный поток (FCF) по итогам года превысил 254 млрд руб.

По итогам 2024 года чистый долг группы оставался отрицательным – порядка – 74 млрд руб. (чистый кэш) , что указывает на практически полное отсутствие долговой нагрузки. Из этого следует очень высокая финансовая устойчивость: компания генерирует свободный кэш и незначительно заимствуется. Рентабельность «Татнефти» традиционно высока – на конец 2024 года чистая прибыль составляла порядка 15% от выручки (для сравнения, в 2022–2023 годах она превышала 18–19%). Общая налоговая нагрузка в компании среди нефтяников считается самой высокой , что сдерживает чистую рентабельность, однако высокие цены на нефть последних лет обеспечили рост доходов и прибыли.

Основные мультипликаторы

По состоянию на конец 2024 года и весь 2025 «Татнефть» торгуется по невысоким мультипликаторам.

- P/E (соотношение капитализации к чистой прибыли) составляет примерно 7,8

- EV/EBITDA – около 5,1

- P/B (цена/балансовая стоимость) находится около 2,15 .

Для ориентира средние показатели компаний сегмента интегрированной нефтегазовой отрасли (по международным данным):

- P/E ~9,3

- EV/EBITDA ~4,1

То есть «Татнефть» несколько дешевле сектора по P/E и сопоставима по EV/EBITDA. По сравнению с крупнейшими «российскими нефтяниками» (Роснефть, Лукойл, Газпром нефть) мультипликаторы «Татнефти» находятся в том же порядке – все эти компании торгуются по P/E в районе 6–10х и EV/EBITDA ~3–6х. В частности, в начале 2025 года Роснефть сообщала о P/E порядка 15× (после падения прибыли в 2024) , Лукойл – около 8× , Газпром Нефть – около 10×, что ставит «Татнефть» в более «дешёвый» сегмент.

Общие тенденции рынка (повышенные риски и налоговая нагрузка в РФ) делают оценки российских компаний ниже западных аналогов.

Дивидендная политика

Устав «Татнефти» предусматривает для привилегированных акций ежегодный фиксированный дивиденд не менее 100% от номинала (1 рубль) . Однако на практике компания выплачивает дивиденды по обоим классам акций на равных основаниях, исходя из общей прибыли.

Нормативно совет директоров ориентируется выплачивать не менее 50% от большей величины чистой прибыли по РСБУ или МСФО (в зависимости, что выше)

Фактически за последние годы «Татнефть» выплачивала совокупные дивиденды, близкие к 100% чистой прибыли (возвращаясь к практике 100% свободного денежного потока) .

Например, по итогам 2024 года начисленный дивиденд на обыкновенную акцию составил 43,11 рубля, и столько же было выплачено по привилегированным акциям . Таким образом, доходность дивидендов «Татнефти» исторически очень высока – порядка 10–11% годовых (по курсу конца 2024) . В частности, итоговый дивиденд на привилегированную акцию за 2024 год обеспечил доходность около 6,4% (из тех, что доступны на рыночную цену осенью 2025).

Отметим, что в 2019–2020 годах компания временно снижала выплаты, но начиная с 2021 года соблюдает новую политику «не менее 50%» (с учётом промежуточных и финальных дивидендов).

Привилегированные акции формально имеют приоритет в получении минимального дивиденда, но на деле выплаты по привил. и обыкн. акциям равны. Основное отличие – отсутствие права голоса у привилегированных акций, что инвесторы учитывают при выборе. Ну и привилегированные чутка дешевле бывают.

Корпоративное управление и менеджмент

Генеральный директор (CEO) ПАО «Татнефть» – Наиль Ульфатович Маганов, возглавляет компанию с ноября 2013 года. Он же является председателем правления. Совет директоров возглавляет Рустам Нургалиевич Минниханов (Президент Республики Татарстан) , остальные члены совета преимущественно из числа представителей Татарстана и бизнес-сообщества.

Управленческая команда «Татнефти» отличается стабильностью: постоянными остаются финансовый директор Евгений Тихтуров (СFO, в компании с 1999 года) и другие топ-менеджеры. Серьёзных изменений в руководстве за последние годы не было. Структура акционеров достаточно прозрачна: уставной капитал разделён на ~2,178,691,000 обыкновенных акций и ~147,509,000 привилегированных . По состоянию на середину 2023 года правительство Татарстана контролировало около 36% голосующих акций (то есть преимущественно обыкновенных). Прямых данных о доле и владельцах остальных пакетов нет; большая часть бумаг находится в свободном обращении, причем среди акционеров – как институционалы (в т.ч. иностранные фонды), так и частные лица.

Неофициально называется имя Матвея Ёжикова как фактического крупного бенефициара, но это не подтверждено официально. В целом «Татнефть» считается государственной компанией (две доли – РТ и ранее – государственный «Газпром») с частью свободного float.

Прозрачность управления оценивается выше средней по отрасли; годовые отчёты публикуются на сайте компании.

Долгосрочные перспективы и риски

Перспективы «Татнефти» определяют отраслевые и макроэкономические факторы.

Положительные драйверы:

- восстановление и рост цен на нефть (коррелируют с прибылью)

- увеличение глубины переработки (НПЗ «ТАНЕКО» нацелен на переработку более 100% добываемой нефти)

- рост производства моторных топлив и нефтехимии, а также эффективность нефтедобычи (компания модернизирует месторождения тяжелой нефти).

- «Татнефть» активно развивает программу развития битумных месторождений (высоковязкая нефть – HVO) – здесь у неё один из лидирующих проектов в России (70+ тыс. баррелей/сутки).

- Краткосрочные инвестиции («CAPEX») стабильно перераспределяются в пользу увеличения добычи и ресурсной базы, а не просто дивидендов.

Риски: геополитические и макроэкономические.

Как и все российские нефтяники, «Татнефть» зависит от экспортных поставок, которые ограничены санкциями (ЕС/США) и переговорами ОПЕК+. Кроме того, санкции затронули ее дочернюю структуру — Банк «Зенит» (50,4%-доля «Татнефти») попал под санкции Великобритании в 2023 году, что усложнило международные расчёты.

Внутренний рынок сбыта (~60% продаж) также нестабилен: российская экономика не растет быстро, а планы по «зеленой» энергетике и потенциальное снижение спроса на нефть в долгосрочной перспективе создают неопределенность.

Высокая налоговая нагрузка и «экспортное» обложение (НДПИ, акцизы, налог на прибыль) делают проекты менее рентабельными. Кроме того, отраслевые тенденции (отказ от «энергетики углеводородов», технологическая отсталость, ограниченный доступ к западным технологиям бурения) – общие риски для всей отрасли.

Вместе с тем у «Татнефти» есть стратегические преимущества: региональная монопольная роль в Татарстане (развитая инфраструктура и связи с властями), упор на качественную переработку и масштабную сеть АЗС, а также накопленная экспертиза добычи трудноизвлекаемых запасов. Компания объявила о планах инвестиций в нефтехимию и синтетические материалы, что может стать диверсификационным драйвером. Наконец, стабильность менеджмента и достойная дивидендная доходность (среди нефте компаний) повышают привлекательность акций для многих инвесторов.

Сравнение с другими нефтяными компаниями РФ

По масштабам «Татнефть» уступает лидерам отрасли: Роснефти и Лукойлу (их выручка и прибыль – в несколько раз выше). Так, по итогам 2024 года чистая прибыль Роснефти (~1,08 трлн руб. по МСФО) была примерно в 3–4 раза больше, а у Лукойла (≈848,5 млрд руб.) – в 2–3 раза больше, чем у «Татнефти» . Газпромнефть (дочка «Газпрома») отчиталась о прибыли ~479,5 млрд руб. в 2024 . В то же время «Татнефть» удерживает одни из самых высоких маржинальных показателей (из‑за низкой себестоимости добычи в Татарстане) и применяет агрессивную дивидендную политику. В отличие от неё, Роснефть и Газпромнефть в 2024–2025 гг. урезали дивиденды (из‑за падения прибыли), а Лукойл снизил выплаты в связи с налогами и санкциями. Поэтому по доходности дивидендов («Татнефть» ~10–11% при текущих ценах) компания лидирует в секторе.

Стратегические различия: у Роснефти и Лукойла большие доли переработки в иностранных и дальневосточных НПЗ, разветвлённая сеть АЗС, экспорт в Азию; у Газпромнефти – сильная синергия с газовым бизнесом «Газпрома» и масштабные проекты в Сибири; у «Татнефть» – фокус на тяжелой нефти Татарстана, максимум внутренней переработки (здесь «ТАНЕКО» имеет глубину конверсии, близкую к лучшим мировым НПЗ ) и ограниченное иностранное присутствие. По мультипликаторам «Татнефть» обычно несколько дешевле Роснефти и Лукойла (нижняя граница диапазона по P/E и EV/EBITDA) из‑за меньших объёмов и большего корпоративного контроля, а саму Роснефть часто воспринимают как рынок по умолчанию («национальный нефтяник»).

Итоговые выводы

Привилегированные акции «Татнефти» – это практически тот же бизнес, что и обыкновенные, за исключением права голоса и фиксированной нормы дивиденда. Их ключевое преимущество –более высокая дивидендная доходность (так как цена префов обычно чуть ниже) при схожей выплате.

По данным на конец 2024 года доходность префов составляла около 11%, тогда как обыкн. акций – ≈10,5% . Кроме того, префы имеют приоритет получения минимального дивиденда 1 руб., что обеспечивает некоторую защищённость выплаты даже в сложные годы. С другой стороны, недостаток – отсутствие права голоса (не участвуют в управлении) и более низкая ликвидность рынка префов (их сложнее быстро продать по выгодной цене). Но нас особо не касается, мы же миллионами не продаем, а те кто продают — не читают такие статьи)

В целом «Татнефть» – компания с устойчивым денежным потоком и щедрыми дивидендами, но работает в консервативном секторе с высоким налогом. Инвесторам, ориентированным на дивиденды, привилегированные акции могут показаться интересными из‑за немного более высокого дохода и стабильности выплат. Однако за этим стоит и компромисс: менее гибкое управление акциями и меньший потенциал быстрой перепродажи. Решая, приобретать ли префы, следует учитывать текущую оценку компании (мультипликаторы), политические и отраслевые риски, а также сравнивать доходность и перспективы с альтернативами на рынке.

Независимо от вида акций, «Татнефть» традиционно рассматривается как дивидендная бумага, и основная разница между префами и обычными – это право голоса и чисто техническое приорететное право на фиксированный минимальный дивиденд.

Лично я в своем портфеле выделил долю в 10% на эту компанию, мне нравится этот бизнес, с лучшей маржой, которая достигается низкой стоимостью добычи и переработки нефти. Данная статья не является индивидуальной инвестиционной рекомендацией.

Веду свой публичный портфель, вот тут можно посмотреть, какие активы держу, что покупаю, выкладываю отчёты ежемесячно.

А ещё веду свой ТГ канал, но котором рассказываю про свою жизнь, размышляю над философскими вопросами в сфере финансов, инвестиций и в целом жизни. Подписывайтесь, от контента не устанете😄

Источники: годовые и квартальные отчёты «Татнефти» по МСФО, пресс-релизы компании и аналитические обзоры (Интерфакс, Reuters, отраслевые публикации).