Представьте: вы всю жизнь исправно работали, платили налоги и страховые взносы, а при выходе на пенсию получаете не привычную страховую пенсию, а некий "базовый доход", одинаковый для всех. Звучит как фантастика? Однако именно такой сценарий рассматривают эксперты Института экономики РАН как реальную перспективу для российской пенсионной системы. И дело не в чьей-то злой воле, а в объективных демографических процессах, которые уже невозможно игнорировать.

В этой статье мы разберем, почему повышение пенсионного возраста в 2018 году было лишь временной мерой, что такое "коэффициент демографической нагрузки" и как он влияет на вашу будущую пенсию. Мы изучили исследование Лаборатории базового пенсионного дохода, чтобы дать вам четкое понимание грядущих изменений и практические советы по подготовке к ним.

Почему пенсионная система снова оказалась под угрозой?

Давайте начнем с основ. Российская пенсионная система построена на солидарном принципе: работающие граждане своими страховыми взносами содержат нынешних пенсионеров. Эта система работает идеально, когда работающих много, а пенсионеров мало. Но демографическая пирамида в России стремительно меняется.

Что произошло в 2018 году?

Повышение пенсионного возраста было экстренной мерой, чтобы сдержать рост числа новых пенсионеров на фоне сокращения трудоспособного населения. Это сработало, но, как показывает исследование ИЭ РАН, дало лишь временную передышку.

Главная проблема: В ближайшие годы выходить на пенсию начнут многочисленные поколения, рожденные в позднесоветский период. А вот содержать их будет некому — в трудоспособный возраст входят малочисленные поколения 1990-х и 2000-х годов.

Демографический провал: цифры, которые заставляют задуматься

Давайте обратимся к конкретным цифрам из прогноза Росстата, которые цитируются в исследовании.

- Население России: Сократится с 146,1 млн в 2025 году до 141,3 млн в 2035 году и до 139 млн в 2045 году.

- Численность мужчин 25-54 лет: Сократится на 4,8% к 2030 году.

- Численность женщин 30-54 лет: Сократится на 6,4% к 2030 году.

Но самая главная цифра — это коэффициент демографической нагрузки пожилыми.

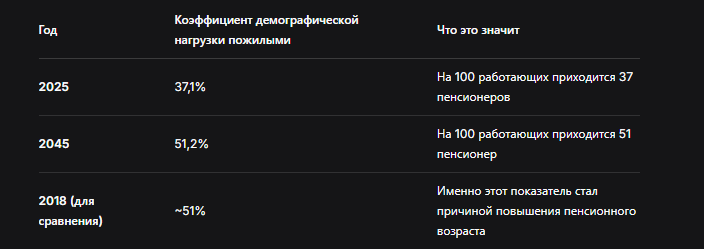

Таблица: Прогноз демографической нагрузки в России

Проще говоря: Если в 2025 году примерно трое работающих содержат одного пенсионера, то к 2045 году двое работающих будут содержать одного пенсионера. Нагрузка на работающих вырастет в 1,5 раза!

Что такое базовый пенсионный доход и чем он отличается от страховой пенсии?

Давайте разберемся в самой сути возможных изменений.

Страховая пенсия (нынешняя модель):

- Принцип: Размер пенсии напрямую зависит от вашего трудового стажа и заработной платы.

- Финансирование: В основном за счет страховых взносов работодателей.

- Логика: Вы получаете ровно столько, сколько "заработали" за свою трудовую жизнь.

Базовый пенсионный доход (возможная модель будущего):

- Принцип: Единая фиксированная выплата для всех пенсионеров (или с минимальной дифференциацией).

- Финансирование: В значительной степени за счет трансфертов из федерального бюджета (т.е. из налогов).

- Логика: Гарантированный минимум для всех, независимо от трудового вклада.

Плюсы и минусы перехода:

Плюсы базового дохода:

- Простота и прозрачность системы

- Гарантия минимального дохода для всех пожилых

- Снижение административной нагрузки на Социальный фонд

Минусы базового дохода:

- Возможное снижение общего уровня пенсионного обеспечения

- Потеря связи между трудовым вкладом и пенсией

- Риск установления пособия на минимальном уровне

Почему трансферты из бюджета будут расти и к чему это приведет

Исследование ИЭ РАН прогнозирует неизбежный рост потребности пенсионной системы в бюджетных передачах. Почему?

- Сокращение числа плательщиков страховых взносов при одновременном росте числа получателей пенсий.

- Рост зарплат в экономике, который увеличивает разрыв между доходами работающих и пенсионеров. Пенсии индексируются на инфляцию, а зарплаты растут быстрее.

Что такое "перекрестное финансирование" в Социальном фонде?

После слияния ПФР и ФСС в СФР стала возможной практика, когда средства между разными фондами бюджета перераспределяются. Например, деньги, собранные для одних целей, могут частично использоваться для других. Это уже позволило снизить объем трансфертов из федерального бюджета, но в перспективе резервы исчерпаются.

Что будет с МРОТ и стандартами социального обеспечения?

Исследование прямо указывает на ключевую проблему: переход на базовый пенсионный доход потребует пересмотра стандартов минимального социального обеспечения.

- МРОТ даже после повышений в последние годы не может обеспечить пожилым желаемый уровень благосостояния, если он станет основой для расчета базового дохода.

- Потребуется новая методология расчета минимальных социальных стандартов, возможно, привязанная к реальной потребительской корзине пенсионера.

Как подготовиться к возможным изменениям: практические шаги уже сегодня

Государственная пенсионная система меняется, но это не значит, что вы должны оставаться пассивным наблюдателем. Вот что можно сделать уже сейчас, чтобы обезопасить свое будущее.

1. Активно формируйте добровольные пенсионные накопления

- Участвуйте в программе долгосрочных сбережений (ПДС), которая дает право на налоговые вычеты.

- Рассмотрите возможность заключения договора с НПФ о добровольном пенсионном обеспечении.

- Помните: даже 1000 рублей в месяц, отложенные в течение 20 лет, могут превратиться в солидную прибавку к пенсии.

2. Диверсифицируйте источники будущего дохода

- Инвестируйте в ИИС — это не только пенсия, но и возможность получать доход от ценных бумаг.

- Рассмотрите возможность покупки недвижимости для последующей сдачи в аренду.

- Развивайте навыки, которые позволят вам продолжать работать на пенсии если захотите (фриланс, консультации, репетиторство).

3. Внимательно следите за своими пенсионными правами

- Регулярно проверяйте свой лицевой счет в Социальном фонде через портал Госуслуги.

- Следите за тем, чтобы все ваши работодатели исправно платили страховые взносы.

- Сохраняйте все трудовые договоры и справки о зарплате — они могут понадобиться для подтверждения стажа.

Сравнительная таблица: Страховая пенсия vs Базовый пенсионный доход

Что государство может предложить вместо базового дохода?

Полный отказ от страховой системы — не единственный вариант. Возможны и гибридные модели:

- Сохранение страховой пенсии, но на минимальном уровне с возможностью добровольных взносов.

- Введение многоуровневой системы: базовый доход + страховая часть + добровольные накопления.

- Стимулирование более позднего выхода на пенсию через повышающие коэффициенты.

Бесплатная консультация юриста

Заключение: ваша пенсия — в ваших руках

Исследование Института экономики РАН — это не прогноз апокалипсиса, а своевременное предупреждение. Демографические тенденции очевидны и необратимы. Российская пенсионная система будет меняться — это факт.

Но это также и возможность для каждого из нас взять ответственность за свое финансовое будущее в собственные руки. Не стоит полагаться исключительно на государственную пенсию — какая бы модель ни победила в будущем. Формируйте дополнительные пенсионные накопления, инвестируйте, создавайте пассивные источники дохода.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: лучшая пенсия — это та, которую вы создали себе сами. А государственная поддержка должна быть лишь надежным фундаментом, а не единственным источником дохода в старости. Начинайте действовать уже сегодня, чтобы завтра встретить изменения во всеоружии!