Представьте: вы живете спокойной жизнью, как вдруг вам на телефон приходит смс о списании комиссии по кредитной карте, о которой вы давно забыли. Или того хуже — вы решили оформить ипотеку, а вам отказывают из-за испорченной кредитной истории просрочкой по карте, которой вы не пользовались годами. Знакомая ситуация? К сожалению, такое случается сплошь и рядом. Банки могут годами взимать плату за обслуживание даже с неактивных карт, а вы будете об этом узнавать в самый неподходящий момент.

В этой статье мы превратимся в финансовых сыщиков и пройдем весь путь: от поиска «забытых» кредиток до их полного и безопасного закрытия. Вы узнаете, куда нужно заглянуть в первую очередь и как действовать, чтобы банк не смог вам отказать.

Почему это так важно: риски забытых кредитных карт

Многие думают: «Подумаешь, лежит карта где-то в ящике, никому не мешает». Это опасное заблуждение! Вот что может произойти, если вовремя не закрыть ненужный кредитный счет:

- Накопление долга. Ежегодная комиссия за обслуживание, плата за СМС-информирование, страховки — все это будет исправно начисляться на ваш счет. Когда комиссия превысит кредитный лимит, возникнет задолженность, по которой будут капать пени.

- Испорченная кредитная история. Просрочка по этой задолженности, даже в 100 рублей, мгновенно отразится в вашей кредитной истории (КИ) и будет портить ее на протяжении нескольких лет.

- Отказ в новых кредитах. Банк, увидев в вашей КИ несколько активных кредитных линий, может посчитать вашу долговую нагрузку слишком высокой и отказать в выдаче крупного займа, например, ипотеки или автокредита.

- Мошенничество. Потерянная или забытая карта может попасть в руки мошенников, которые попытаются ею воспользоваться.

Фаза 1: Расследование — находим все свои кредитные счета

Первым делом нужно составить полный список всех ваших кредитных обязательств. Мы пойдем от простого к сложному.

Шаг 1: Проверка личного кабинета ФНС

Действительно, в личном кабинете налогоплательщика на сайте ФНС есть раздел «Сведения об учете на счетах в банках». Однако там отображаются в основном ваши расчетные и депозитные счета, а информация о том, какой счет является кредитным, а какой — дебетовым, часто отсутствует. Это полезный источник, но не исчерпывающий.

Шаг 2: Главный инструмент — ваша кредитная история

Это единственный способ увидеть полную картину. Ваша кредитная история (КИ) — это досье, в котором хранится информация обо всех ваших кредитах, займах и кредитных картах, их статусе (открыт/закрыт), просрочках и т.д.

Важно знать: в России нет единой базы кредитных историй. Она хранится в разных Бюро кредитных историй (БКИ). Всего их несколько десятков, но основных — 4-5 крупных игроков.

Как получить свою кредитную историю бесплатно?

Вот пошаговый алгоритм, который работает в 2025 году:

- Этап А: Узнаем, в каких БКИ хранится ваша история.

Заходите на портал «Госуслуги».

В поиске вводите: «Получение сведений из Центрального каталога кредитных историй о БКИ». Это услуга, которую предоставляет Банк России.

Заполняете онлайн-заявку. Ваши данные автоматически передаются в Центральный каталог кредитных историй (ЦККИ).

В течение одного рабочего дня вам на электронную почту придет список всех Бюро, в которых хранятся ваши кредитные досье. - Этап Б: Запрашиваем отчет в каждом из этих БКИ.

Получив список, поочередно заходите на официальные сайта каждого из указанных БКИ.

Ищите раздел «Для физических лиц» или «Получить кредитный отчет».

Каждое БКИ имеет свои правила получения отчета. Где-то можно идентифицироваться через «Госуслуги», где-то — с помощью онлайн-банка партнера, а где-то — при личном визите.

Помните: два раза в год вы можете получить свою кредитную историю в каждом БКИ абсолютно бесплатно. Не платите посредникам!

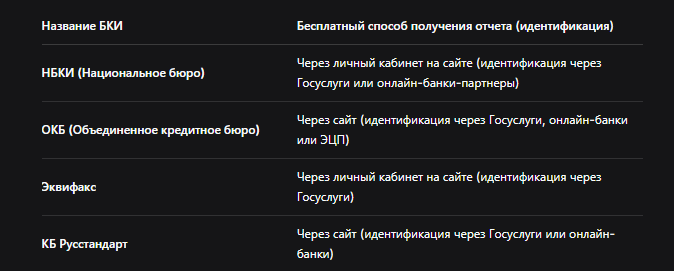

Таблица: Крупнейшие Бюро кредитных историй и способы получения отчета

Фаза 2: Анализ — изучаем кредитный отчет

Получив отчеты из всех БКИ, внимательно их изучите. Вас интересуют разделы с открытыми и действующими счетами. Ищите все упоминания о кредитных картах (КК).

Обращайте внимание на:

- Название банка-кредитора.

- Номер кредитного договора (или последние 4 цифры карты).

- Статус счета («Открыт», «Активный»).

- Наличие задолженности (даже нулевой).

- Дату открытия договора.

Если вы нашли карту, которой не пользуетесь и не планируете пользоваться, — пора ее закрывать.

Фаза 3: Ликвидация — правильно закрываем ненужную карту

Это самый ответственный этап. Недостаточно просто перерезать карту ножницами. Счет продолжит существовать, и комиссии будут начисляться.

Пошаговая инструкция по закрытию кредитной карты:

- Погасите всю задолженность. Зайдите в мобильное приложение банка или через онлайн-банк и проверьте, нет ли на счете задолженности. Если есть — полностью ее погасите. Убедитесь, что баланс равен нулю. Важно: должны быть погашены не только основной долг, но и все начисленные комиссии, штрафы и проценты.

- Отключите все платные услуги. Через приложение или звонок на горячую линию отключите: СМС-информирование, страховые программы, другие сервисы, за которые списывается плата.

- Подайте заявление о закрытии счета. Это ключевое действие! Просто погасить долг недостаточно. Необходимо направить в банк официальное заявление о расторжении кредитного договора и закрытии счета.

- Способы подачи заявления:

Лично в отделении банка. Самый надежный способ. Попросите два экземпляра заявления: один отдайте операционисту, на втором попросите поставить отметку банка о приеме с датой и подписью.

Через онлайн-банк. Некоторые банки позволяют отправить заявление в виде обращения в техническую поддержку.

Заказным письмом с уведомлением о вручении. Составьте заявление, подпишите его и отправьте по юридическому адресу банка. Это даст вам доказательство того, что вы уведомили банк о своем намерении. - Получите подтверждающие документы. После обработки вашего заявления банк обязан прислать вам уведомление о закрытии счета (обычно по email или смс). Не поленитесь и запросите официальную справку о закрытии счета и об отсутствии задолженности. Этот документ — ваша страховка на случай, если в какой-то БКИ информация обновится с задержкой.

- Проверьте обновление кредитной истории. Через 1-2 месяца после закрытия счета снова запросите свою кредитную историю и убедитесь, что по закрытой карте стоит статус «Закрыт по инициативе заемщика».

Бесплатная консультация юриста

Заключение: регулярный аудит — залог финансового спокойствия

Закрытие ненужной кредитки — это не просто разовое действие. Это часть культуры финансовой гигиены. Возьмите за правило раз в год проводить полный аудит своих финансов: запрашивать кредитную историю, проверять активные счета и избавляться от всего ненужного.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Это убережет вас от неприятных сюрпризов в виде внезапных долгов и испорченной кредитной истории. Помните: в отношениях с банками лучше быть максимально педантичным и внимательным. Ваша финансовая репутация — это ваш актив, и защищать его нужно так же тщательно, как и свои сбережения.