Как сказали эксперты NPBFX: «Прогнозирование валютных курсов — это всегда спекуляция, зависящая от множества факторов: цен на нефть, геополитики, политики Банка России (ЦБ РФ), инфляции и глобальных событий».

На основе текущих данных (на конец ноября 2025 года), рубль демонстрирует укрепление — курс доллара/рубль (USD/RUB) колеблется около 78–80 рублей, что на 20–30% ниже уровней начала года. Однако эксперты в большинстве своем ожидают постепенного ослабления рубля в 2026 году из-за снижения ключевой ставки ЦБ, возможного дефицита торгового баланса и давления на экспортные доходы. Ниже — обзор ключевых прогнозов и факторов.

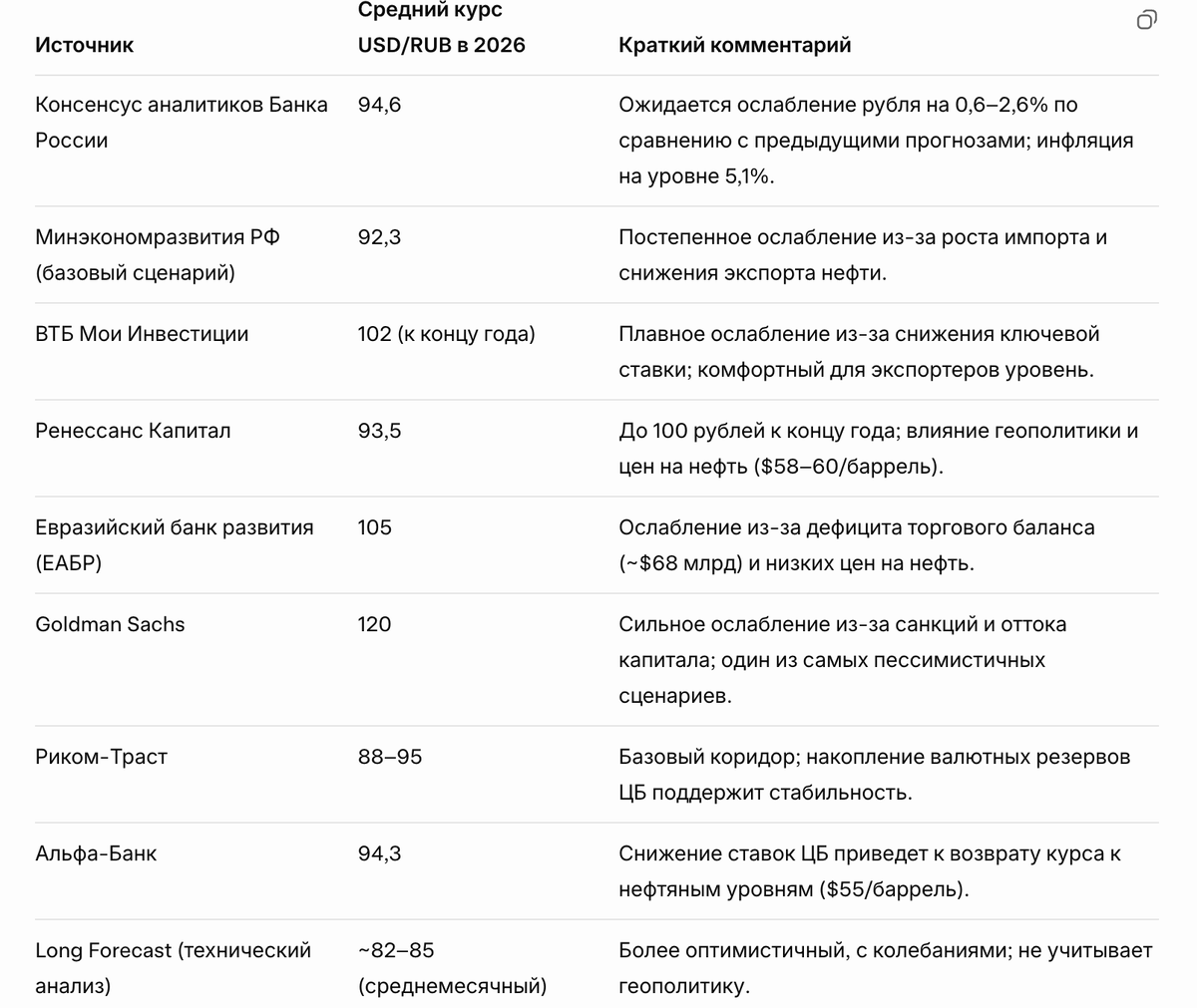

Основные прогнозы по среднему курсу USD/RUB в 2026 году

NPBFX собрали данные из официальных источников (ЦБ РФ, Минэкономразвития) и аналитики банков/агентств. Большинство сходится на диапазоне 90–100 рублей за доллар, с базовым сценарием около 94–95 рублей.

Более пессимистичные оценки (Goldman Sachs) видят до 120 рублей, оптимистичные — ниже 85.

Примечание: Прогнозы на конец 2025 года (85–90 рублей) предполагают старт ослабления уже в Q1 2026. Диапазон для евро/рубль (EUR/RUB) — 100–110, юань/рубль (CNY/RUB) — 13–14.

Ключевые факторы, влияющие на рубль в 2026 году

- Цены на нефть и экспорт: Основной драйвер. Прогноз — $55–60 за баррель Urals. Если ниже $50 (из-за санкций или глобального спада), рубль ослабнет до 100+. Ненефтегазовый экспорт вырастет на 7,5%, но не компенсирует.

- Политика ЦБ РФ: Ключевая ставка может снизиться до 8–9% (с текущих ~15%). Это сделает рублевые активы менее привлекательными, спровоцировав отток капитала и ослабление на 5–10%.

- Геополитика и санкции: Новые пакеты (ЕС — 19-й, США — SDN для нефтяных гигантов) и пауза в закупках от Китая/Индии — риск для доходов. Герман Греф (Сбербанк) назвал "комфортным" 98–105 рублей, ожидая ослабления с начала 2026.

- Инфляция и ВВП: Инфляция ~5%, рост ВВП 1,2%. Дефицит бюджета ~8,9 трлн рублей; ЦБ может продавать золото из резервов ($15 млрд в 2026) для поддержки.

- Внутренние риски: "Суперкрепкий" рубль (как сейчас) бьет по экспортерам, но помогает импорту. Ослабление до 90+ — баланс для экономики.

Что это значит для обычного человека?

- Плюсы ослабления: Экспортеры (нефть, металлы) выиграют, инфляция может замедлиться до 4%. Импорт подешевеет для рублевых покупателей.

- Минусы: Рост цен на импорт (электроника, авто) — инфляция ударит по карману. Если курс >100, депозиты в рублях потеряют привлекательность; лучше хеджировать валютой.

- Совет: Для сбережений — диверсифицируйте (30–50% в валюте). Следите за заседаниями ЦБ (январь–февраль 2026) и нефтью. Если геополитика стабилизируется, рубль может остаться крепче 90.

Ключевые факторы, влияющие на рубль в 2026 году

Цены на нефть и экспорт: Основной драйвер. Прогноз — $55–60 за баррель Urals. Если ниже $50 (из-за санкций или глобального спада), рубль ослабнет до 100+. Ненефтегазовый экспорт вырастет на 7,5%, но не компенсирует.

- Политика ЦБ РФ: Ключевая ставка может снизиться до 8–9% (с текущих ~15%). Это сделает рублевые активы менее привлекательными, спровоцировав отток капитала и ослабление на 5–10%.

- Геополитика и санкции: Новые пакеты (ЕС — 19-й, США — SDN для нефтяных гигантов) и пауза в закупках от Китая/Индии — риск для доходов. Герман Греф (Сбербанк) назвал "комфортным" 98–105 рублей, ожидая ослабления с начала 2026.

- Инфляция и ВВП: Инфляция ~5%, рост ВВП 1,2%. Дефицит бюджета ~8,9 трлн рублей; ЦБ может продавать золото из резервов ($15 млрд в 2026) для поддержки.

- Внутренние риски: "Суперкрепкий" рубль (как сейчас) бьет по экспортерам, но помогает импорту. Ослабление до 90+ — баланс для экономики.

Что это значит для обычного человека?

- Плюсы ослабления: Экспортеры (нефть, металлы) выиграют, инфляция может замедлиться до 4%. Импорт подешевеет для рублевых покупателей.

- Минусы: Рост цен на импорт (электроника, авто) — инфляция ударит по карману. Если курс >100, депозиты в рублях потеряют привлекательность; лучше хеджировать валютой.

- Совет: Для сбережений — диверсифицируйте (30–50% в валюте). Следите за заседаниями ЦБ (январь–февраль 2026) и нефтью. Если геополитика стабилизируется, рубль может остаться крепче 90.

Детали пессимистичного сценария для рубля в 2026 году

Пессимистичный сценарий для рубля в 2026 году предполагает значительное ослабление национальной валюты — до 100–120 рублей за доллар (USD/RUB) в среднем, с пиками выше 130 рублей к концу года. Это худший вариант развития событий, основанный на прогнозах аналитиков Goldman Sachs, Минэкономразвития РФ (рисковый сценарий), SberCIB и других. Он реализуется при совпадении нескольких негативных факторов: усилении санкций, падении цен на нефть ниже $50–55 за баррель, замедлении мировой экономики и внутренних проблемах, таких как стагфляция (рост инфляции при низком ВВП). Вероятность такого сценария оценивается в 20–30% (по данным консенсуса аналитиков), но он может стать реальностью, если геополитика ухудшится (например, новые пакеты санкций США/ЕС) или война в Украине затянется.

Ключевые характеристики пессимистичного сценария

На основе свежих прогнозов (на конец ноября 2025 года), вот основные параметры:

Источники: Прогнозы Goldman Sachs (апрель 2025), Минэкономразвития (сентябрь 2025), ЦБ РФ (ноябрь 2025), SberCIB (октябрь 2025).

Основные риски и триггеры ослабления

Пессимистичный сценарий активируется цепной реакцией: внешние шоки усиливают внутренние проблемы. Вот ключевые факторы:

- Геополитика и санкции: Новые ограничения (например, SDN для "Роснефти" и ЛУКОЙЛа, как в ноябре 2025) сократят валютную выручку на 15–25%. Санкции против Gazprombank уже вызвали падение рубля на 10–20% в ноябре; в 2026 это может привести к дефициту валюты и оттоку капитала (~$20–30 млрд). Вторичные санкции на Китай/Индию (покупателей нефти) снизят экспорт на 30%.

- Цены на нефть и экспорт: Urals ниже $50/барр. (прогноз Минэка в рисковом сценарии — $51). Глобальный спад (рост ВВП мира 1–1,5% вместо 2,5%) и торговые войны (Трамп-тарифы) обрушат цены. Экспорт нефти упадет на 20%, ненефтегазовый — на 10%, создав дефицит торгового баланса.

- Политика ЦБ и инфляция: Снижение ставки до 10–12% (ожидается в Q1 2026) сделает рубль менее привлекательным, спровоцировав отток. Инфляция вырастет из-за импорта (электроника +20–30%) и индексации (зарплаты +10–15%). ЦБ предупреждает: в рисковом сценарии инфляция 5–7% в начале года, с риском стагфляции.

- Внутренние факторы: Бюджетный дефицит ~10% ВВП (из-за военных расходов 6–7% ВВП); рост импорта (+15–20%) на фоне праздников и дефицита производства. Безработица до 2,6%, инвестиции -0,5%. "Турецкий сценарий" (приоритет роста над инфляцией) усугубит ослабление.

- Глобальные риски: Замедление Китая (ВВП +4% вместо 5%), рецессия в ЕС/США; дефолт по долгу (JPMorgan: -15% к USD, но для рубля — плюс давление).

Последствия для экономики и населения

- Экономика: Стажфляция — ВВП стагнирует, инфляция растет, кредиты дорожают (ипотека 18–20%). Экспортеры (нефть, металлы) выиграют от слабого рубля (+10–15% выручки в рублях), но импортозависимые сектора (розница, авто) пострадают (-5–10% производства).

- Население: Цены на импорт (продукты +10–15%, техника +20%) ударят по карману; реальные доходы +1–2% вместо 3%. Депозиты в рублях обесценятся (доходность 10–12% минус инфляция). Риск социальной напряженности от роста цен на ЖКХ (+15%).

- Финрынки: Акции (-10–20%), облигации под давлением; валютные активы (USD, CNY) вырастут на 20–30%.

Как избежать или смягчить?

ЦБ может продлить валютные интервенции ($15–20 млрд из резервов) или ввести капитоконтроль. Правительство — налоговый маневр (НДС +2%) для бюджета. Но без геополитической разрядки сценарий реалистичен. Рекомендация: хеджируйте риски — 40–60% портфеля в валюте/USD-активах; следите за нефтью (Brent <55) и санкциями.