Долгое время режим налога на профессиональный доход (НПД) существовал в формате негласного иммунитета. Государству было важно вывести миллионы граждан из тени, поэтому на многие "шалости" бизнеса смотрели сквозь пальцы. Но этот период налоговой оттепели официально завершен.

В конце 2025 года прозвучал четкий политический сигнал с самого верха: перевод штатных сотрудников в статус самозанятых назван "порочной практикой", требующей немедленного искоренения. Спикер верхней палаты парламента использовала беспрецедентно жесткую риторику, поручив профильным комитетам и правительству "навести порядок".

В этой статье мы разбираем, как работает искусственный интеллект ФНС и во сколько обойдется бизнесу ошибка в договоре.

Экономическая анатомия удара: почему именно сейчас?

Чтобы понять логику действий государства, достаточно взглянуть на цифры. В условиях дефицита бюджета и необходимости финансирования нацпроектов, разрыв в налоговой нагрузке стал критическим.

Схема с подменой трудовых отношений самозанятостью создает гигантскую брешь в казне:

· Трудовой договор: Работодатель платит ~30% взносов + удерживает 13 - 22% НДФЛ. Совокупная нагрузка превышает 43%.

· Самозанятый: Бизнес платит 0 руб. Самозанятый платит 6%.

· Итог: Государство теряет более 37 копеек с каждого выплаченного рубля.

В 2025 году, на фоне введения прогрессивной шкалы налогообложения, толерантность к таким потерям упала до нуля. Политическая воля сняла все административные барьеры: ФНС и Минтруд получили карт-бланш на применение самых жестких мер.

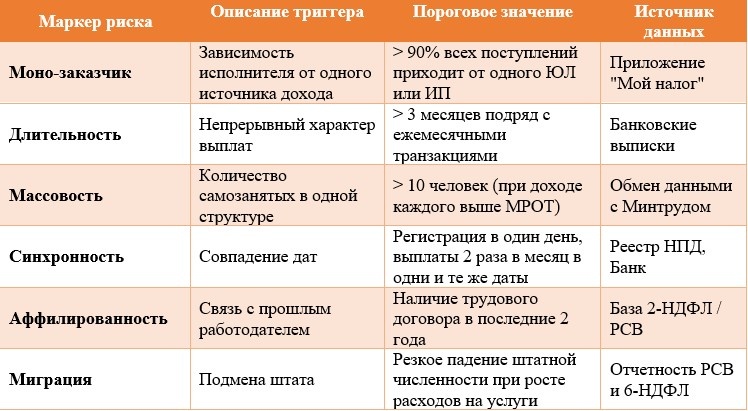

Вас проверяет не инспектор, а алгоритм

Главное заблуждение бизнеса — надежда на то, что "нас не заметят, мы маленькие". В 2025 году контроль осуществляют не люди, а автоматизированная система контроля (АСК). Она анализирует миллиарды транзакций в режиме реального времени.

Система работает по принципу скоринга: как только совокупность факторов превышает допустимый порог, компании автоматически присваивается "красный уровень" риска, и запускается механизм проверки.

Таблица 1. Ключевые маркеры риска в скоринговой системе ФНС (2025)

Важный нюанс:к охоте подключились банки. Согласно указаниям ЦБ и 115-ФЗ, они обязаны отслеживать "признаки бизнеса" в переводах физлиц. Если банк видит "веерные" рассылки денег физлицам в дни зарплаты, он не просто блокирует счет, но и передает данные в налоговую.

Юридический капкан: "восемь смертных грехов" договора

В 2025 году суды руководствуются железобетонным принципом: приоритет содержания над формой. Неважно, как вы назвали договор. Важно, как реально выстроены отношения. Если процесс труда контролируется заказчиком — это трудовой договор.

Анализ судебной практики и внутренних писем ФНС позволяет выделить 8 критических ошибок, которые гарантированно ведут к переквалификации отношений:

1. Закрепление трудовой функции. В договоре указана специальность (водитель, программист), а не конкретное разовое задание.

2. Отсутствие овеществленного результата. Формулировка "оказание услуг в течение месяца" — это приговор. Должно быть: "сдача 3 макетов", "перевозка груза по накладной №5".

3. Фиксированная оплата. Ежемесячные переводы одинаковых сумм (например, 50 000 руб.) вне зависимости от объема выполненных задач трактуются как скрытый оклад.

4. Включение в производственную деятельность. Исполнитель есть в корпоративных чатах, имеет пропуск, рабочее место, участвует в планерках.

5. Контроль процесса. Заказчик диктует график работы (с 9:00 до 18:00), а не принимает готовый результат.

6. Обеспечение условий. Компания предоставляет ноутбук, инструменты, оплачивает обучение или питание.

7. Систематичность. Договоры пролонгируются годами.

8. Материальная ответственность. Наличие условий о полной материальной ответственности, свойственной только Трудовому кодексу.

Кейсы фитнес-центров и логистических компаний показывают, что суды встают на сторону ФНС в 99% случаев, если доказана интеграция исполнителя в бизнес-процессы заказчика.

Сколько стоит ошибка?

Многие руководители живут в иллюзии, что риск ограничивается административным штрафом до 100 тысяч рублей. Это фатальное заблуждение. Основной удар наносится через Налоговый кодекс.

При переквалификации договора в трудовой происходит полная реконструкция налоговых обязательств:

1. Компания признается налоговым агентом, который не удержал налог. Весь НДФЛ (13 - 22%) взыскивается за счет средств компании.

2. Страховые взносы - начисляются 30% на всю сумму выплат за весь период.

3. Ключевая ставка ЦБ высока, пени могут составить до 30% от суммы долга.

4. Штраф 40% за умысел. В 2025 году суды автоматически трактуют подмену трудовых отношений как умышленное деяние (ст. 122 НК РФ). Штраф возрастает с стандартных 20% до 40%.

Таблица 2. Пример расчета потерь (ООО "Вектор"). Дано: 5 "самозанятых" менеджеров с доходом 100 000 руб./мес. Срок работы — 1 год.

Пытаясь "сэкономить" 1,8 млн на взносах, компания получает прямой убыток в 4,1 млн рублей. Это более 68% от всего выплаченного фонда. Для малого бизнеса с низкой маржинальностью такие цифры означают банкротство.

Добавьте сюда риск дисквалификации директора на срок от 1 до 3 лет (запрет на управление бизнесом) при повторном нарушении.

Что делать бизнесу прямо сейчас?

1. Провести ревизию отношений. Четко разделите персонал на две категории: тех, кто выполняет процесс (штат), и тех, кто дает результат (подрядчики). Смешивание этих понятий теперь недопустимо.

2. Отказаться от шаблонов. Любой договор должен отражать реальную хозяйственную операцию. Если документ противоречит фактическим перепискам в мессенджерах или банковским выпискам, суд встанет на сторону алгоритмов ФНС.

3. Принять новую налоговую реальность. Работа "в белую" с уплатой всех взносов становится дешевле, чем обслуживание рисков по "серым" схемам.

Период безнаказанной подмены трудовых отношений завершен. Выживет и масштабируется только тот бизнес, который выстроит юридически прозрачную архитектуру работы с кадрами, основанную на реальной экономической сути, а не на бумажной фикции.