Когда речь заходит о пенсионных прибавках, все ждут тысяч рублей. Но что если вам начислят всего 64 рубля? Звучит как шутка, однако для миллионов работающих пенсионеров это суровая реальность. Давайте разберемся, почему возникает такая ситуация, законно ли это и можно ли увеличить эту сумму. Мы заглянем в самые глубины пенсионного законодательства, чтобы вы точно знали, на что рассчитывать.

Эта статья поможет вам понять логику пенсионной системы. Мы не будем сыпать сложными терминами, а на простых примерах покажем, как формируется эта минимальная прибавка, кто ее получает и что нужно делать, чтобы она стала больше.

Сердце пенсионной системы: что такое ИПК и почему он так важен?

Чтобы понять, откуда берутся эти пресловутые 64,1 рубля, нужно разобраться с главной единицей современной пенсионной системы — Индивидуальным Пенсионным Коэффициентом (ИПК), или, как его чаще называют, пенсионным баллом.

Представьте, что ваша будущая пенсия — это конструктор. Каждый год официальной работы вы получаете несколько новых деталей — баллов. Когда вы выходите на пенсию, все эти детали собираются в одну большую выплату. Стоимость каждой детали (балла) ежегодно устанавливается государством и именно она является ключом к пониманию минимальной прибавки.

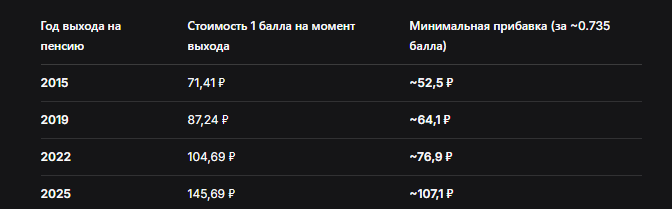

В 2025 году стоимость одного пенсионного балла составляет 145,69 рубля. Именно эту цифру умножают на количество ваших накопленных баллов, когда рассчитывают пенсию. А теперь самое важное: когда работающему пенсионеру делают перерасчет в августе, он происходит именно путем добавления новых баллов, заработанных за предыдущий год, по той стоимости, которая действовала на момент его выхода на пенсию.

Минимум, который шокирует: как получается прибавка в 64,1 рубля

Откуда же берется цифра в 64,1 рубля, если стоимость балла 145,69? Все дело в тех самых правилах перерасчета для работающих пенсионеров.

Во-первых, ограничение по баллам. Закон устанавливает максимальное количество баллов, которые можно учесть при ежегодном августовском перерасчете. Это 3 балла в год. Но даже их набрать непросто.

Во-вторых, «заморозка» стоимости балла. Для пенсионера, который уже вышел на отдых, стоимость балла «замораживается» на том уровне, который действовал в год его оформления пенсии. И вот здесь начинается магия маленьких цифр.

- Пример: Пенсионер вышел на пенсию в 2019 году. В 2019 году стоимость одного пенсионного балла составляла 87,24 рубля.

- Он продолжает работать и в 2024 году заработал ровно 1 пенсионный балл.

- В августе 2025 года ему сделают перерасчет: 1 балл * 87,24 руб. = 87,24 рубля прибавки.

- Но если бы он заработал всего 0,735 балла? Тогда расчет такой: 0,735 * 87,24 = 64,1 рубля.

Вот она, знаменитая минимальная прибавка! Она возникает у тех, кто:

- Вышел на пенсию несколько лет назад (когда баллы были дешевыми).

- Продолжает работать, но с низкой «белой» зарплатой, что позволяет набрать лишь долю балла.

Таблица: Как стоимость балла влияет на минимальную прибавку для вышедших в разные годы

Кто виноват и что делать? Как увеличить августовскую прибавку

Конечно, винить здесь некого — так работает система, описанная в Федеральном законе № 400-ФЗ «О страховых пенсиях». Но если вы не хотите довольствоваться сотней рублей в год, ваши действия должны быть направлены на одно — увеличение ежегодно начисляемых пенсионных баллов.

От чего зависит количество баллов, которые вы зарабатываете за год?

- Размер вашей официальной зарплаты. Это главный фактор. Чем выше ваша «белая» заработная плата, с которой уплачивает страховые взносы в Социальный фонд России (СФР), тем больше баллов вы получите.

- Продолжительность работы. Баллы начисляются за каждый месяц официальной трудовой деятельности.

Чтобы заработать максимально возможные 3 балла в год, ваша зарплата должна быть соответствующей. Давайте посмотрим на примере 2025 года.

- Для того чтобы заработать 1 пенсионный балл в 2025 году, нужно получать зарплату, с которой уплачивает взносы примерно с 16 333 рублей в месяц.

- Чтобы заработать 3 балла (максимум для перерасчета), нужна зарплата, с которой платятся взносы с ~54 000 рублей в месяц и выше.

Вывод прост: единственный законный способ увеличить августовскую прибавку — это добиться максимально возможной официальной зарплаты. Поговорите с работодателем о том, чтобы все ваши доходы проходили «в белую», а не в конверте. Это повлияет не только на августовский перерасчет, но и, в перспективе, на размер пенсии, которую вы будете получать, когда окончательно прекратите трудовую деятельность.

Работающий vs неработающий пенсионер: почему такая несправедливость?

Этот вопрос вызывает больше всего возмущения. Действительно, неработающий пенсионер в январе 2026 года получит индексацию на 7,6% (это в среднем 1900 рублей), а работающий — те самые 64 рубля в августе. Где логика?

Логика, с точки зрения законодателя, вот в чем:

- Для неработающих пенсия — единственный источник дохода. Ее индексация — это способ защитить их от инфляции.

- Для работающих основной доход — это зарплата. Пенсия играет вспомогательную роль. Государство не индексирует ее сразу, чтобы не нести двойную финансовую нагрузку: платить пенсию и одновременно собирать взносы с того же человека.

Однако здесь есть и положительный момент для работающих. Все баллы, которые вы зарабатываете, но которые не были учтены в августовском перерасчете из-за ограничения в 3 балла, не сгорают. Они будут учтены позже, когда вы окончательно уволитесь с работы. В этот момент Пенсионный фонд проведет полный перерасчет с учетом всех накопленных за время работы баллов, и ваша пенсия вырастет уже значительно.

Частные случаи и исключения из правил

Все описанное выше касается страховой пенсии по старости. Но есть нюансы.

- Инвалиды. Для работающих пенсионеров-инвалидов перерасчет в августе происходит по тем же правилам. Никаких специальных повышенных коэффициентов для них не предусмотрено.

- «Вторая пенсия» военным пенсионерам. Те, кто получает вторую, «гражданскую» пенсию по линии СФР, также имеют право на августовский перерасчет на общих основаниях. Их прибавка также будет рассчитываться исходя из заработанных баллов и их стоимости на момент назначения этой гражданской пенсии.

Что будет дальше? Перспективы на 2026 год и не только

Стоимость пенсионного балла ежегодно индексируется государством. Для неработающих пенсионеров с 1 января 2026 года она составит уже 156,76 рубля. Это хорошая новость для тех, кто только собирается на заслуженный отдых. Для них и будущие августовские прибавки будут выше.

Однако для уже работающих пенсионеров их «персональная» стоимость балла остается неизменной. Система в ее текущем виде кардинально меняться не планируется. Поэтому главный вывод остается в силе: ваша задача — максимизировать официальный доход, чтобы каждый год упираться в потолок в 3 балла и получать максимально возможную для вас прибавку.

Бесплатная консультация юриста

Заключение: стоит ли игра свеч?

Да, прибавка в 64,1 рубля выглядит символической. Она может разочаровать. Но важно понимать, что это не подарок от государства, а отражение вашего официального трудового вклада уже после выхода на пенсию. Это не главный платеж, а лишь небольшой ежегодный бонус.

Система устроена так, чтобы поощрять длительную и высокооплачиваемую официальную работу. Основная «награда» за работу после пенсии придет к вам не в виде этих ежегодных скромных прибавок, а в момент полного прекращения трудовой деятельности, когда ПФР пересчитает вашу пенсию сразу по всем накопленным за годы работы баллам.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Так что не стоит пренебрегать даже этой маленькой суммой. Она — индикатор того, что ваша пенсионная история продолжается и ваши права на более высокое обеспечение в будущем постепенно копятся.